Hệ số K là một trong những chỉ số được cơ quan thuế sử dụng để đánh giá mức độ rủi ro liên quan đến hóa đơn điện tử và hoạt động kê khai thuế của doanh nghiệp. Việc không nắm rõ bản chất, cách tính và nguyên nhân biến động hệ số K có thể khiến doanh nghiệp rơi vào diện giải trình, kiểm tra hoặc thanh tra thuế. Trong bài viết này, FAST sẽ giúp bạn hiểu rõ hệ số K là gì, cách kiểm soát hệ số K trong kế toán và các giải pháp hạn chế rủi ro khi cơ quan thuế yêu cầu giải trình.

1. Hệ số K là gì?

Hệ số K là một tham số kiểm soát rủi ro được cơ quan thuế sử dụng trong quản lý hóa đơn điện tử, nhằm đánh giá mức độ an toàn của hoạt động xuất hóa đơn của doanh nghiệp. Chỉ số này được xác định dựa trên tỷ lệ giữa tổng giá trị hàng hóa, dịch vụ bán ra với tổng giá trị hàng hóa tồn kho và hàng hóa, dịch vụ mua vào trong một kỳ nhất định.

Theo Công văn số 2392/TCT-QLRR năm 2023 của Tổng cục Thuế, hệ số K được tích hợp trong hệ thống hóa đơn điện tử để:

- Tự động so sánh giá trị hóa đơn đầu ra với năng lực hàng hóa đầu vào của doanh nghiệp.

- Phát hiện sớm các trường hợp xuất hóa đơn vượt ngưỡng an toàn.

- Kích hoạt cơ chế cảnh báo và đưa người nộp thuế vào diện giám sát rủi ro khi cần thiết.

Về bản chất, hệ số K không phải là một loại thuế hay chỉ tiêu kế toán tài chính, mà là công cụ quản lý rủi ro phục vụ công tác thanh tra, kiểm tra thuế. Khi hệ số K vượt ngưỡng cho phép, doanh nghiệp có thể bị yêu cầu giải trình, bổ sung hồ sơ hoặc bị đưa vào danh sách theo dõi đặc biệt liên quan đến hóa đơn điện tử.

Hệ số K là chỉ số cảnh báo rủi ro quan trọng trong quản lý hóa đơn điện tử của doanh nghiệp.

>> Xem thêm: 7 nguyên tắc kế toán quan trọng theo chuẩn mực kế toán hiện nay

2. Cách tính hệ số k trong kế toán

Hệ số K được cơ quan thuế sử dụng như một chỉ số cảnh báo rủi ro trong quản lý hóa đơn điện tử, nhằm so sánh tương quan giữa giá trị hàng hóa bán ra với nguồn hàng hợp pháp của doanh nghiệp. Theo hướng dẫn tại Công văn 2392/TCT-QLRR năm 2023, hệ số K được xác định theo công thức:

Hệ số K = Tổng giá trị hàng hóa bán ra / (Tổng giá trị hàng tồn kho + Tổng giá trị hàng hóa mua vào)

Giải thích các thành phần trong công thức:

- K: Tham số dùng để giám sát, cảnh báo rủi ro xuất hóa đơn.

- Tổng giá trị hàng hóa bán ra: Là tổng giá trị hàng hóa, dịch vụ đã xuất hóa đơn trong kỳ, chưa bao gồm thuế GTGT.

- Tổng giá trị hàng tồn kho: Giá trị hàng tồn kho thực tế tại thời điểm xác định.

- Tổng giá trị hàng hóa mua vào: Tổng giá trị hàng hóa, dịch vụ mua vào trong kỳ, chưa bao gồm thuế GTGT.

3. Quy trình kiểm soát hoá đơn điện tử theo hệ số k

Quy trình kiểm soát hóa đơn điện tử theo hệ số K được cơ quan thuế triển khai nhằm giám sát rủi ro xuất hóa đơn, kịp thời phát hiện các trường hợp có dấu hiệu bất thường về doanh thu so với năng lực hàng hóa đầu vào của doanh nghiệp. Cụ thể, quy trình được thực hiện theo các bước sau:

- Bước 1: Hệ thống tự động kiểm soát theo hệ số K: Hệ thống hóa đơn điện tử của Tổng cục Thuế tự động so sánh tổng giá trị hàng hóa, dịch vụ bán ra trên các hóa đơn đã xuất với ngưỡng an toàn được xác định theo hệ số K nhân với tổng giá trị hàng tồn kho và giá trị hàng hóa mua vào. Trường hợp vượt ngưỡng, hệ thống sẽ phát sinh cảnh báo rủi ro.

- Bước 2: Kiểm tra kết quả kiểm soát theo hệ số K: Cơ quan thuế rà soát dữ liệu cảnh báo, đối chiếu thông tin hóa đơn, doanh thu, tồn kho và đặc điểm hoạt động của người nộp thuế để đánh giá mức độ rủi ro.

- Bước 3: Lập danh sách người nộp thuế thuộc diện giám sát: Các doanh nghiệp có hệ số K vượt ngưỡng an toàn sẽ được đưa vào “Danh sách người nộp thuế thuộc diện giám sát xuất hóa đơn vượt ngưỡng an toàn” để theo dõi chuyên sâu.

- Bước 4: Tổ chức kiểm tra, xác minh: Cơ quan thuế tiến hành kiểm tra hồ sơ, chứng từ kế toán, giải trình của doanh nghiệp trong danh sách nhằm xác định nguyên nhân vượt ngưỡng hệ số K và làm rõ dấu hiệu vi phạm (nếu có).

- Bước 5: Tổng hợp và báo cáo kết quả: Kết quả kiểm tra, giám sát được tổng hợp từ các Cục Thuế và báo cáo về Tổng cục Thuế để phục vụ công tác quản lý rủi ro, thanh tra, kiểm tra thuế theo quy định.

Quy trình kiểm soát hóa đơn điện tử theo hệ số K giúp cơ quan thuế phát hiện sớm dấu hiệu bất thường

>> Xem thêm: Kế toán tổng hợp là gì? Mô tả công việc kế toán tổng hợp

4. Nguyên nhân và cách giải trình hệ số K

Trong thực tế, việc hệ số K tăng cao không đồng nghĩa doanh nghiệp có sai phạm. Nhiều trường hợp xuất phát từ đặc thù mô hình kinh doanh, cơ cấu chi phí hoặc cách ghi nhận kế toán. Doanh nghiệp cần xác định đúng nguyên nhân để chủ động giải trình, tránh bị đưa vào diện giám sát rủi ro.

4.1. Nguyên nhân doanh nghiệp cần giải trình hệ số K

Một số nguyên nhân phổ biến khiến hệ số K vượt ngưỡng an toàn gồm:

- Doanh nghiệp kinh doanh dịch vụ: Tỷ trọng chi phí lớn nằm ở nhân công, khấu hao, chi phí quản lý; giá trị hàng hóa đầu vào thấp so với doanh thu.

- Mua hàng của cá nhân không có hóa đơn và lập bảng kê theo mẫu 01/TNDN, làm giảm giá trị hàng hóa mua vào trên hóa đơn.

- Doanh nghiệp nhập khẩu chiếm tỷ trọng lớn: Thời điểm nhập – bán không trùng kỳ, phát sinh chênh lệch tồn kho.

- Biên lợi nhuận cao: Doanh thu tăng nhanh trong khi giá trị đầu vào không tăng tương ứng.

- Xuất hóa đơn khi chưa có hóa đơn đầu vào (chưa về chứng từ, hóa đơn đến sau).

- Sai lệch số liệu kế toán – kho – hóa đơn, dẫn đến hệ số K bị đẩy cao bất thường.

4.2. Mẫu công văn giải trình hệ số K

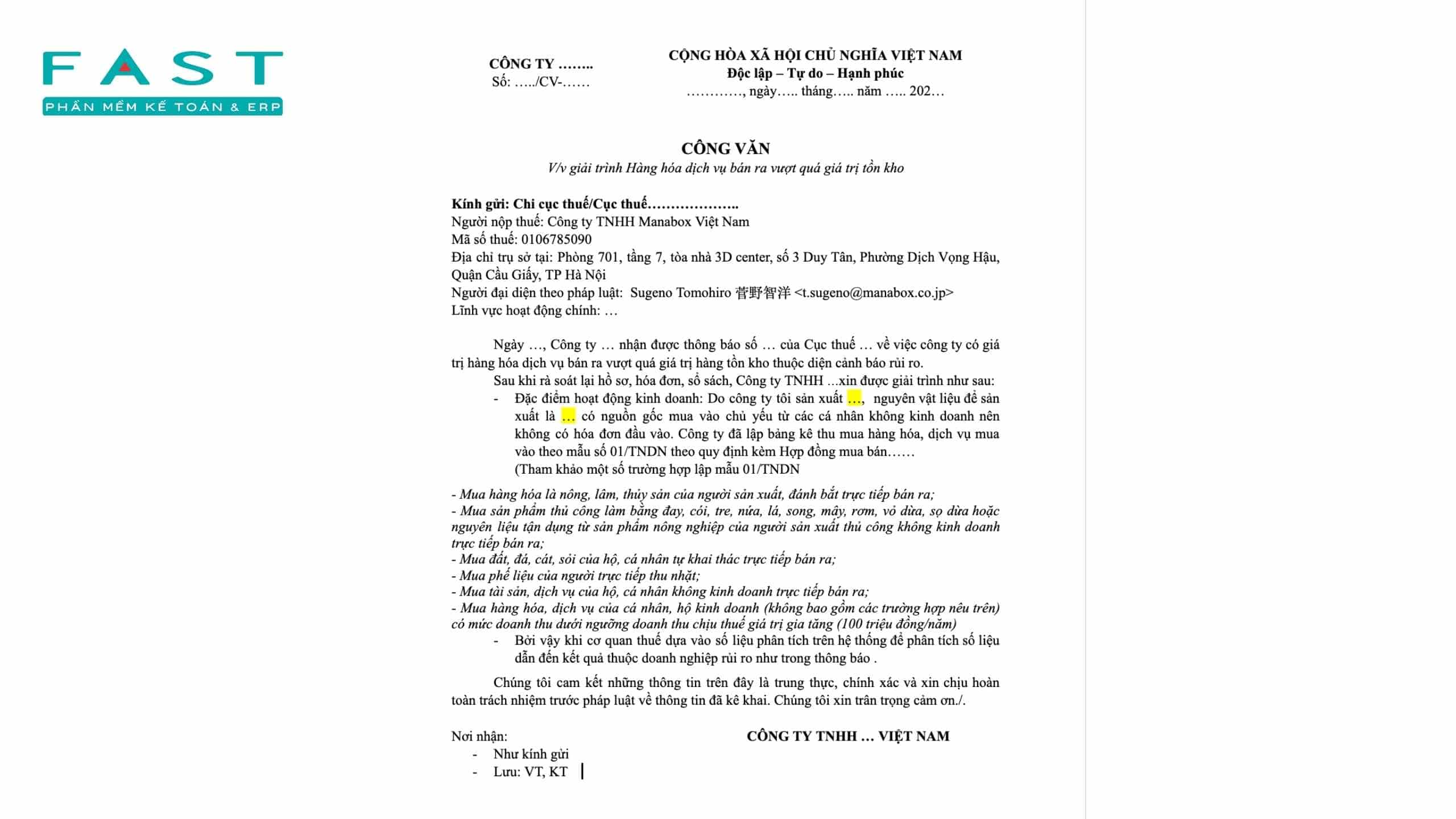

Mẫu công văn giải trình hệ số K được sử dụng khi doanh nghiệp nhận thông báo cảnh báo rủi ro do giá trị hàng hóa, dịch vụ bán ra vượt giá trị tồn kho theo hệ số K. Mẫu công văn giúp doanh nghiệp trình bày rõ đặc thù hoạt động kinh doanh, nguồn hàng mua vào không có hóa đơn, nguyên nhân phát sinh chênh lệch số liệu và cam kết tuân thủ quy định pháp luật thuế khi làm việc với cơ quan thuế.

> Tải ngay Mẫu công văn giải trình hệ số K Tại Đây

Mẫu công văn giải trình hệ số K

Mẫu công văn giải trình hệ số K

>> Xem thêm: Phiếu kế toán là gì? Tổng hợp các mẫu phiếu kế toán chuẩn nhất

5. Cách phòng tránh rủi ro giải trình hệ số K

Bên cạnh các biện pháp kiểm soát nghiệp vụ cơ bản, doanh nghiệp cần chuẩn hóa quy trình kế toán và quản lý hóa đơn để hạn chế rủi ro bị cảnh báo hệ số K trong dài hạn. Cụ thể:

- Theo dõi chặt chẽ mối quan hệ giữa doanh thu – tồn kho – giá trị mua vào theo từng kỳ, tránh tình trạng doanh thu tăng đột biến nhưng không có dữ liệu đầu vào tương ứng.

- Thường xuyên đối chiếu số liệu kế toán với dữ liệu hóa đơn điện tử trên hệ thống của cơ quan thuế để kịp thời phát hiện sai lệch.

- Lưu trữ đầy đủ hồ sơ, chứng từ giải trình đối với các trường hợp đặc thù như mua hàng không có hóa đơn, nhập khẩu, hoạt động dịch vụ có chi phí đầu vào thấp.

- Ứng dụng phần mềm kế toán chuyên nghiệp như FAST Accounting, FAST Accounting Online để tự động hóa việc hạch toán, quản lý tồn kho, kiểm soát doanh thu và cảnh báo sớm các chỉ số rủi ro liên quan đến hệ số K.

Việc chủ động kiểm soát hệ số K không chỉ giúp doanh nghiệp giảm nguy cơ bị đưa vào diện giám sát hóa đơn, mà còn nâng cao tính minh bạch, an toàn và tuân thủ trong công tác kế toán – thuế.

Kiểm soát hệ số K hiệu quả giúp doanh nghiệp giảm rủi ro giải trình và nâng cao tính tuân thủ kế toán – thuế.

6. Các câu hỏi thường gặp về hệ số K

6.1. Ngưỡng hệ số K an toàn là bao nhiêu?

Hiện nay, cơ quan thuế không công bố công khai một ngưỡng hệ số K cố định áp dụng cho mọi doanh nghiệp. Ngưỡng an toàn được xác định dựa trên nhiều yếu tố như ngành nghề kinh doanh, quy mô hoạt động, đặc điểm hàng hóa – dịch vụ và dữ liệu lịch sử của người nộp thuế. Do đó, doanh nghiệp cần theo dõi hệ số K theo từng kỳ và so sánh với mức bình quân ngành để đánh giá rủi ro.

6.2. Nếu hệ số K cao thì doanh nghiệp nên làm gì?

Khi hệ số K tăng cao, doanh nghiệp cần rà soát lại mối quan hệ giữa doanh thu, tồn kho và giá trị mua vào, kiểm tra tính đầy đủ của hóa đơn đầu vào và đối chiếu số liệu kế toán. Trường hợp có yếu tố đặc thù, doanh nghiệp nên chuẩn bị hồ sơ giải trình rõ nguyên nhân để chủ động làm việc với cơ quan thuế khi được yêu cầu.

6.3. Hệ số K cao ảnh hưởng như thế nào?

Hệ số K cao có thể khiến doanh nghiệp bị đưa vào diện giám sát rủi ro hóa đơn điện tử, làm tăng khả năng bị yêu cầu giải trình, kiểm tra hoặc thanh tra thuế. Ngoài ra, tình trạng này còn gây áp lực cho bộ phận kế toán, ảnh hưởng đến tiến độ xuất hóa đơn và tiềm ẩn rủi ro về tuân thủ nếu số liệu không được kiểm soát chặt chẽ.

Việc hiểu đúng bản chất, cách tính và cơ chế giám sát của hệ số K giúp doanh nghiệp chủ động kiểm soát rủi ro hóa đơn điện tử, hạn chế nguy cơ bị đưa vào diện giám sát hoặc phải giải trình với cơ quan thuế.Trường hợp doanh nghiệp cần công cụ hỗ trợ theo dõi hệ số K, kiểm soát hóa đơn điện tử và tự động hóa quy trình kế toán theo đúng quy định hiện hành, có thể tham khảo giải pháp của FAST để được hỗ trợ triển khai và tư vấn phù hợp với thực tế hoạt động.

Thông tin liên hệ:

- Website: https://fast.com.vn/

- Email: info@fast.com.vn

- Fanpage: https://www.facebook.com/PhanMemFAST

- Zalo: https://zalo.me/phanmemfast