Ngưỡng doanh thu miễn thuế đối với hộ kinh doanh là nội dung được nhiều cá nhân và hộ buôn bán quan tâm trong năm 2026. Việc nắm rõ các mức doanh thu chịu thuế, cách tính thuế và nghĩa vụ kê khai sẽ giúp hộ kinh doanh hạn chế rủi ro và chủ động hơn trong hoạt động tài chính. Trong bài viết dưới đây, FAST sẽ cập nhật ngưỡng doanh thu miễn thuế mới nhất đối với hộ kinh doanh, đồng thời hướng dẫn cách xác định nghĩa vụ thuế theo từng nhóm doanh thu cụ thể.

1. Ngưỡng doanh thu miễn thuế hiện tại cho HKD

Từ ngày 01/01/2026, ngưỡng doanh thu miễn thuế đối với hộ kinh doanh được nâng từ 500 triệu đồng/năm lên 1 tỷ đồng/năm theo quy định mới. Điều này đồng nghĩa với việc nhiều hộ kinh doanh nhỏ sẽ không phải nộp thuế GTGT và thuế TNCN nếu doanh thu trong năm không vượt quá mức quy định.

Tuy nhiên, tùy theo doanh thu thực tế phát sinh, hộ kinh doanh sẽ áp dụng phương pháp tính thuế, chế độ kê khai và sổ sách kế toán khác nhau.

Dưới đây là bảng tổng hợp cách tính thuế hộ kinh doanh mới nhất theo từng nhóm doanh thu:

| Tiêu chí | Nhóm 1 | Nhóm 2 | Nhóm 3 | Nhóm 4 |

| Doanh thu | ≤ 1 tỷ đồng/năm | Trên 1 tỷ đến 3 tỷ đồng/năm | Trên 3 tỷ đến 50 tỷ đồng/năm | Trên 50 tỷ đồng/năm |

| Thuế GTGT | Không chịu thuế | Tính trực tiếp trên doanh thu | Tính trực tiếp trên doanh thu | Tính trực tiếp trên doanh thu |

| Công thức tính GTGT | Không phát sinh | Doanh thu × Tỷ lệ thuế GTGT | Doanh thu × Tỷ lệ thuế GTGT | Doanh thu × Tỷ lệ thuế GTGT |

| Thuế TNCN | Không phải nộp | Có thể tính theo doanh thu hoặc theo thu nhập tính thuế | Tính trên thu nhập tính thuế | Tính trên thu nhập tính thuế |

| Công thức tính TNCN | Không phát sinh | (Doanh thu vượt 1 tỷ × tỷ lệ thuế) hoặc (Doanh thu – chi phí) × 15% | (Doanh thu – chi phí) × 17% | (Doanh thu – chi phí) × 20% |

| Kê khai thuế | Thông báo doanh thu theo quy định | Kê khai theo quý | GTGT theo quý, TNCN quyết toán năm | Kê khai theo tháng |

| Hóa đơn điện tử | Khuyến khích sử dụng | Bắt buộc nếu doanh thu trên 1 tỷ đồng | Bắt buộc | Bắt buộc |

| Chế độ kế toán | Sổ S1a-HKD | Sổ S2a hoặc S2b-HKD | Áp dụng đầy đủ sổ kế toán | Áp dụng đầy đủ sổ kế toán |

Cách tính thuế GTGT đối với hộ kinh doanh

Thuế GTGT của hộ kinh doanh được tính theo phương pháp trực tiếp trên doanh thu. Mức thuế suất sẽ phụ thuộc vào ngành nghề hoạt động. Một số mức thuế GTGT phổ biến gồm:

| Ngành nghề | Thuế suất GTGT |

| Phân phối, cung cấp hàng hóa | 1% |

| Dịch vụ, xây dựng không bao thầu nguyên vật liệu | 5% |

| Sản xuất, vận tải, xây dựng có bao thầu vật tư | 3% |

| Hoạt động kinh doanh khác | 2% |

Công thức tính:

| Thuế GTGT phải nộp = Doanh thu tính thuế × Tỷ lệ thuế GTGT |

Ví dụ:

Một hộ kinh doanh bán hàng tạp hóa có doanh thu 2 tỷ đồng/năm: Thuế GTGT = 2 tỷ × 1% = 20 triệu đồng

Cách tính thuế TNCN đối với hộ kinh doanh

Tùy từng nhóm doanh thu và khả năng xác định chi phí, hộ kinh doanh sẽ áp dụng cách tính thuế TNCN khác nhau.

Trường hợp tính thuế theo tỷ lệ trên doanh thu

Áp dụng chủ yếu với hộ kinh doanh có doanh thu từ trên 1 tỷ đến 3 tỷ đồng/năm.

| Ngành nghề | Thuế suất TNCN |

| Phân phối hàng hóa | 0,5% |

| Dịch vụ | 2% |

| Sản xuất, vận tải | 1,5% |

| Kinh doanh khác | 1% |

| Cho thuê tài sản, đại lý bảo hiểm | 5% |

Công thức tính:

| Thuế TNCN = (Doanh thu vượt 1 tỷ đồng) × Tỷ lệ thuế TNCN |

Trường hợp tính theo thu nhập tính thuế

Áp dụng với hộ kinh doanh quy mô lớn hoặc xác định được chi phí thực tế.

| Thuế TNCN = (Doanh thu – Chi phí hợp lệ) × Thuế suất |

Trong đó:

- Doanh thu trên 1 tỷ đến 3 tỷ đồng: thuế suất 15%

- Doanh thu trên 3 tỷ đến 50 tỷ đồng: thuế suất 17%

- Doanh thu trên 50 tỷ đồng: thuế suất 20%

Riêng hoạt động cho thuê bất động sản

| Thuế TNCN = (Doanh thu – 500 triệu đồng) × 5% |

>> Xem thêm: Thuế hộ kinh doanh 2026 có gì thay đổi? Quy định mới nhất cần biết

2. Lưu ý cho HKD khi được hưởng ngưỡng miễn thuế

Việc được miễn thuế GTGT và thuế TNCN không đồng nghĩa hộ kinh doanh được miễn toàn bộ nghĩa vụ kê khai hay quản lý sổ sách. Trong quá trình hoạt động, hộ kinh doanh vẫn cần theo dõi doanh thu thực tế và thực hiện các yêu cầu theo quy định của cơ quan thuế.

2.1. HKD có doanh thu dưới 1 tỷ đồng vẫn phải làm sổ kế toán

Theo quy định mới áp dụng từ năm 2026, hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở xuống thuộc đối tượng không chịu thuế GTGT và không phải nộp thuế TNCN. Tuy nhiên, điều này không đồng nghĩa với việc được miễn hoàn toàn nghĩa vụ ghi chép sổ sách kế toán.

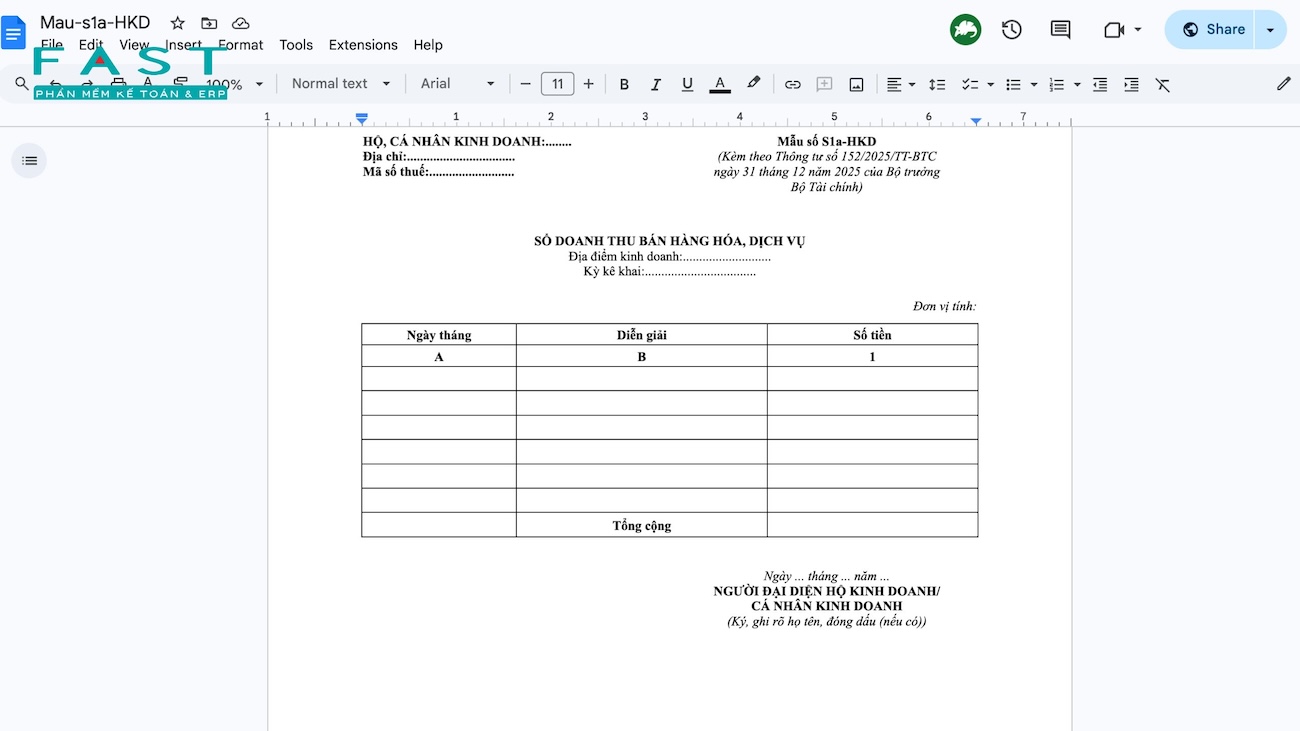

Căn cứ Điều 4 Thông tư 152/2025/TT-BTC, hộ kinh doanh thuộc diện miễn thuế vẫn phải sử dụng Sổ doanh thu bán hàng hóa, dịch vụ (mẫu số S1a-HKD) để theo dõi doanh thu thực tế phát sinh trong năm.

Sổ này được sử dụng nhằm:

- Làm căn cứ xác định hộ kinh doanh có thuộc diện chịu thuế hay không

- Theo dõi doanh thu bán hàng hóa, dịch vụ thực tế

- Đối chiếu số liệu khi làm việc với cơ quan thuế

Trong quá trình ghi sổ:

- Cột A ghi ngày, tháng phát sinh

- Cột B ghi nội dung doanh thu bán hàng hóa, dịch vụ

- Cột 1 ghi số tiền phát sinh tương ứng

Hộ kinh doanh có thể ghi chép theo từng giao dịch hoặc tổng hợp theo từng kỳ kế toán phù hợp với hoạt động thực tế. Như vậy, dù doanh thu dưới 1 tỷ đồng và thuộc diện miễn thuế, hộ kinh doanh vẫn cần thực hiện ghi chép sổ sách kế toán theo quy định hiện hành.

>> Xem thêm: Hướng Dẫn Kê Khai Thuế Hộ Kinh Doanh, Cá Nhân Mới Nhất 2026

>> Xem thêm: Hướng dẫn cách ghi sổ S1a HKD đơn giản và ví dụ cụ thể

2.2. HKD có doanh thu dưới 1 tỷ đồng vẫn phải thông báo doanh thu thực tế phát sinh trong năm

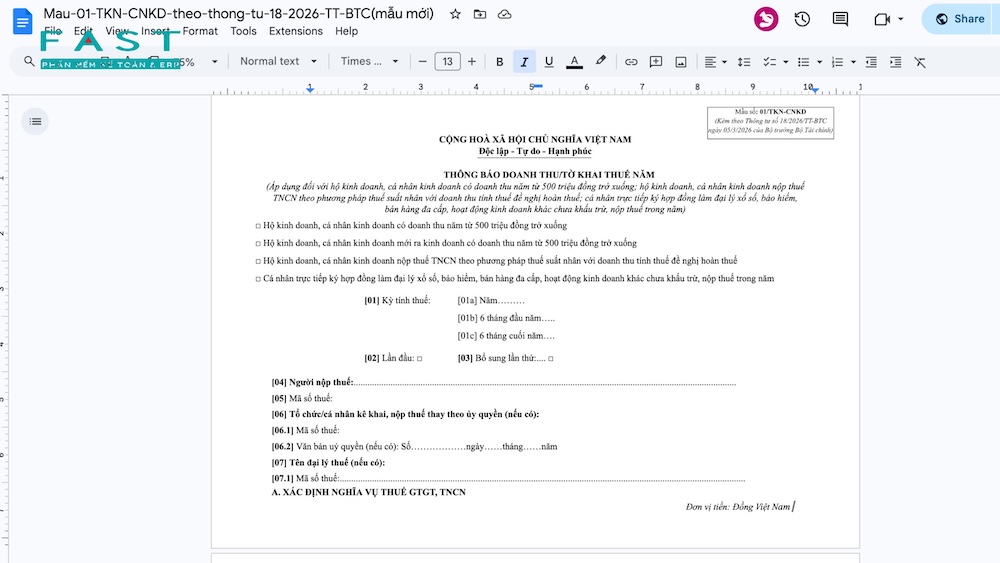

Theo quy định tại Nghị định 68/2026/NĐ-CP được sửa đổi, bổ sung bởi Nghị định 141/2026/NĐ-CP, hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở xuống vẫn phải thực hiện thông báo doanh thu thực tế phát sinh với cơ quan thuế.

Cụ thể, hộ kinh doanh cần gửi thông báo doanh thu chậm nhất vào ngày 31/01 của năm dương lịch tiếp theo. Quy định này áp dụng đối với:

- Hộ kinh doanh thuộc diện miễn thuế GTGT và thuế TNCN

- Cá nhân kinh doanh mới bắt đầu hoạt động

- Hộ kinh doanh tự xác định doanh thu thuộc ngưỡng miễn thuế

Theo Thông tư 18/2026/TT-BTC, hộ kinh doanh thực hiện thông báo doanh thu và kê khai các loại thuế khác theo Mẫu số 01/TKN-CNKD. Việc thông báo doanh thu giúp cơ quan thuế:

- Xác định chính xác đối tượng được miễn thuế

- Theo dõi doanh thu thực tế phát sinh trong năm

- Làm căn cứ quản lý thuế đối với hộ kinh doanh

Trong trường hợp doanh thu thực tế vượt ngưỡng 1 tỷ đồng/năm, hộ kinh doanh sẽ phải thực hiện kê khai và nộp thuế theo quy định kể từ thời điểm phát sinh doanh thu vượt mức.

>> Xem thêm: Mẫu tờ khai thông báo doanh thu cho hộ kinh doanh dưới 500 triệu mới nhất 2026

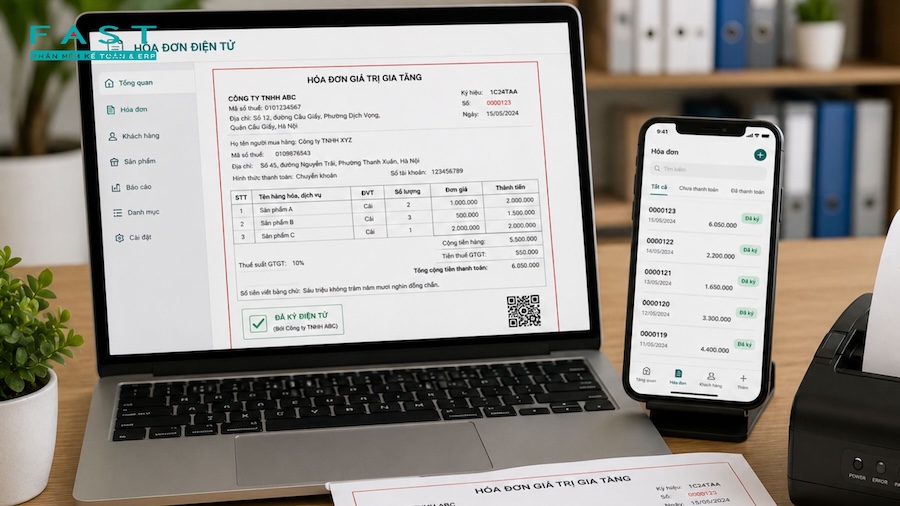

2.3. HKD có doanh thu dưới 1 tỷ đồng không bắt buộc xuất hóa đơn điện tử

Theo quy định hiện hành, khi bán hàng hóa hoặc cung cấp dịch vụ, hộ kinh doanh vẫn phải lập hóa đơn giao cho người mua trong các trường hợp theo quy định của pháp luật. Tuy nhiên, không phải mọi hộ kinh doanh đều bắt buộc sử dụng hóa đơn điện tử.

Trường hợp bắt buộc sử dụng hóa đơn điện tử: Hộ kinh doanh phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền nếu:

- Có doanh thu trên 1 tỷ đồng/năm

- Hoạt động trong các lĩnh vực bán lẻ, ăn uống, nhà hàng, khách sạn, vận tải, giải trí…

- Có phát sinh bán hàng trực tiếp đến người tiêu dùng

Trường hợp không bắt buộc sử dụng: Hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở xuống hiện chưa bắt buộc sử dụng hóa đơn điện tử. Tuy nhiên, hộ kinh doanh vẫn có thể chủ động đăng ký sử dụng nếu:

- Có nhu cầu xuất hóa đơn cho khách hàng

- Thường xuyên giao dịch với doanh nghiệp

- Muốn quản lý doanh thu và chứng từ thuận tiện hơn

Các loại hóa đơn điện tử có thể đăng ký

- Hóa đơn điện tử có mã của cơ quan thuế

- Hóa đơn điện tử khởi tạo từ máy tính tiền kết nối dữ liệu với cơ quan thuế

Như vậy, hộ kinh doanh có doanh thu dưới 1 tỷ đồng không thuộc nhóm bắt buộc sử dụng hóa đơn điện tử, nhưng vẫn được phép đăng ký sử dụng nếu có nhu cầu thực tế.

>> Xem thêm: Hướng dẫn kê khai và báo cáo thuế cho hộ kinh doanh chi tiết

3. Câu hỏi thường gặp

3.1. Hộ kinh doanh online có áp dụng ngưỡng miễn thuế này không?

Có. Hộ kinh doanh online vẫn áp dụng ngưỡng doanh thu miễn thuế tương tự các hộ kinh doanh thông thường. Cơ quan thuế sẽ căn cứ vào tổng doanh thu thực tế phát sinh từ tất cả kênh bán hàng như sàn thương mại điện tử, mạng xã hội, livestream, website hoặc ứng dụng bán hàng để xác định nghĩa vụ thuế của hộ kinh doanh.

3.2. Doanh thu được miễn thuế tính cả năm hay từng tháng?

Ngưỡng doanh thu miễn thuế được xác định theo tổng doanh thu của cả năm dương lịch. Trường hợp hộ kinh doanh hoạt động chưa đủ 12 tháng thì doanh thu thực tế sẽ được quy đổi tương ứng theo thời gian hoạt động để xác định có thuộc diện miễn thuế hay không.

3.3. HKD vừa bán hàng vừa cung cấp dịch vụ thì tính thuế như thế nào?

Trường hợp hộ kinh doanh vừa bán hàng hóa vừa cung cấp dịch vụ thì doanh thu của từng hoạt động sẽ được tách riêng để áp dụng tỷ lệ thuế tương ứng theo quy định. Trong đó, doanh thu bán hàng hóa áp dụng tỷ lệ thuế của hoạt động phân phối hàng hóa, còn doanh thu dịch vụ sẽ áp dụng tỷ lệ thuế của ngành dịch vụ.

3.4. Lợi ích của việc nâng ngưỡng miễn thuế đối với hộ kinh doanh là gì?

Việc nâng ngưỡng doanh thu miễn thuế lên 1 tỷ đồng/năm giúp giảm áp lực tài chính và chi phí kê khai cho nhiều hộ kinh doanh nhỏ. Đồng thời, chính sách này cũng tạo điều kiện thuận lợi cho cá nhân mới khởi nghiệp, khuyến khích hoạt động kinh doanh minh bạch và hỗ trợ hộ kinh doanh từng bước chuyển đổi sang mô hình quản lý chuyên nghiệp hơn.

Từ năm 2026, ngưỡng doanh thu miễn thuế đối với hộ kinh doanh được nâng lên 1 tỷ đồng/năm, giúp giảm áp lực tài chính và tạo điều kiện thuận lợi hơn cho các hộ kinh doanh nhỏ duy trì hoạt động. Tuy nhiên, hộ kinh doanh vẫn cần theo dõi doanh thu thực tế, thực hiện ghi chép sổ sách kế toán và tuân thủ các quy định liên quan đến kê khai, hóa đơn theo quy định hiện hành. Để quản lý doanh thu, kế toán và hóa đơn điện tử hiệu quả hơn theo các quy định mới, hộ kinh doanh có thể tham khảo các giải pháp Fast e-Invoice từ FAST.

Thông tin liên hệ:

- Website: https://fast.com.vn/

- Email: info@fast.com.vn

- Fanpage: https://www.facebook.com/PhanMemFAST

- Zalo: https://zalo.me/phanmemfast