Từ năm 2026, việc thông báo doanh thu và kê khai thuế đối với hộ kinh doanh được thực hiện theo Thông tư 18/2026/TT-BTC. Hộ kinh doanh có doanh thu dưới 500 triệu đồng/năm và phải sử dụng tờ khai theo Mẫu số 01/TKN-CNKD để thông báo doanh thu với cơ quan thuế.

Hộ kinh doanh dưới 500 triệu có phải nộp thuế không?

Căn cứ Điều 4 Thông tư 18/2026/TT-BTC, hộ kinh doanh, cá nhân kinh doanh thuộc đối tượng không chịu thuế giá trị gia tăng và không phải nộp thuế thu nhập cá nhân phải thực hiện thông báo doanh thu thực tế phát sinh trong năm với cơ quan thuế.

Tờ khai thông báo doanh thu của hộ kinh doanh dưới 500 triệu năm 2026

Đối với hộ kinh doanh không thuộc diện chịu thuế GTGT và thuế TNCN, hồ sơ thông báo doanh thu được thực hiện bằng:

Tờ khai theo Mẫu số 01/TKN-CNKD ban hành kèm theo Thông tư 18/2026/TT-BTC.

Mẫu tờ khai này dùng để:

- Thông báo doanh thu thực tế phát sinh trong năm.

- Kê khai các loại thuế khác (nếu có).

- Áp dụng cho hộ kinh doanh doanh thu dưới 500 triệu/năm.

- Áp dụng cho hộ kinh doanh mới bắt đầu hoạt động.

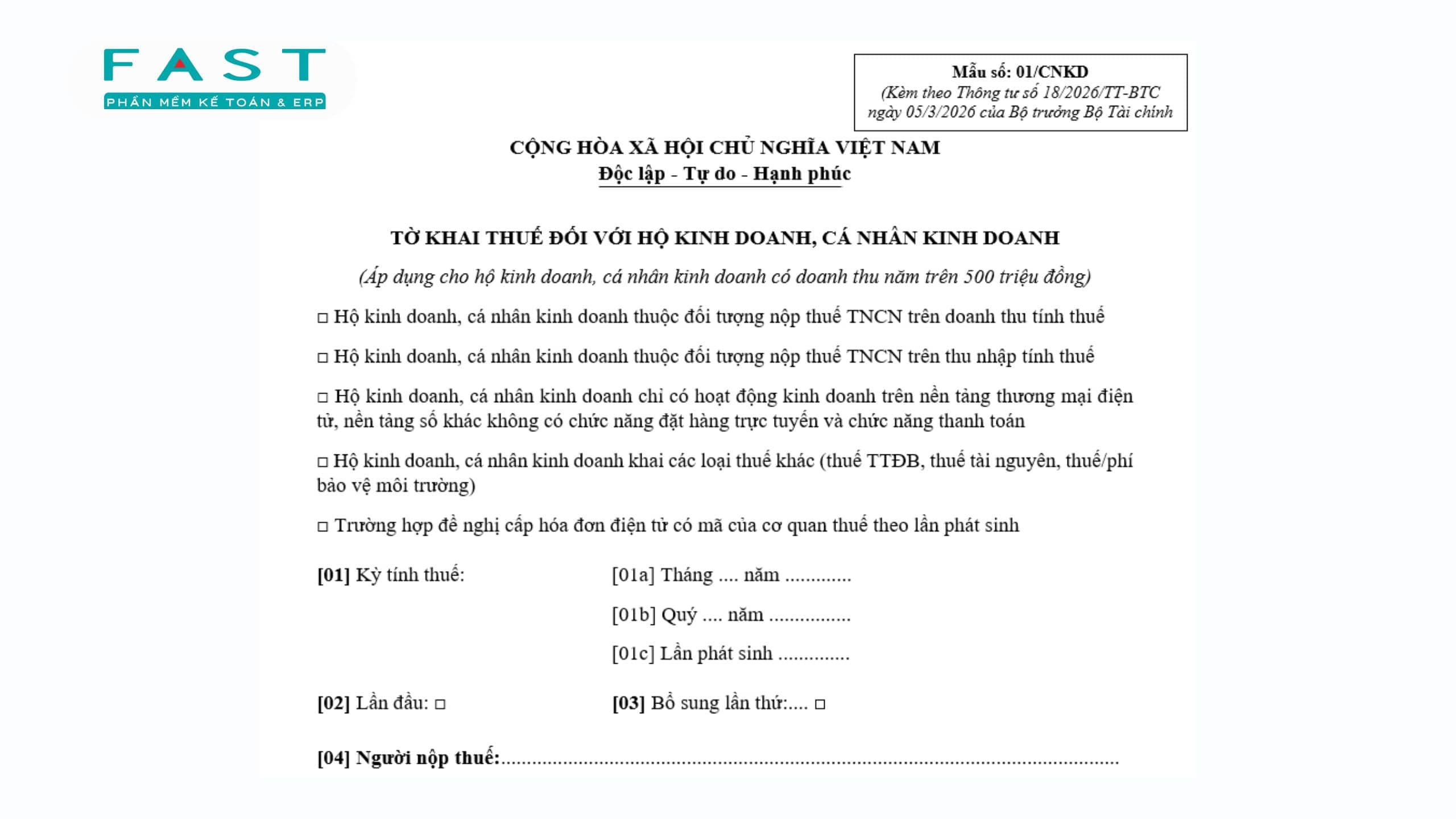

Trường hợp hộ kinh doanh phải sử dụng Mẫu 01/CNKD

Đối với hộ kinh doanh thuộc diện nộp thuế theo phương pháp tính thuế theo tỷ lệ trên doanh thu, hồ sơ khai thuế sẽ sử dụng:

>>> Tải về: Tờ khai Mẫu số 01/CNKD.

Tờ khai này được dùng để kê khai:

- Thuế giá trị gia tăng (GTGT).

- Thuế thu nhập cá nhân (TNCN).

- Các loại thuế khác theo quy định.

Quy định về hoàn thuế nộp thừa đối với hộ kinh doanh

Theo Điều 6 Thông tư 18/2026/TT-BTC, việc tiếp nhận và xử lý hồ sơ hoàn thuế nộp thừa được thực hiện theo quy trình quản lý thuế hiện hành. Cụ thể:

- Cơ quan thuế tiếp nhận và phân loại hồ sơ hoàn thuế của hộ kinh doanh.

- Sau khi kiểm tra, cơ quan thuế sẽ ban hành Quyết định hoàn thuế hoặc Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước.

- Lệnh hoàn trả sẽ được gửi đến Kho bạc Nhà nước để thực hiện việc hoàn trả hoặc bù trừ theo quy định.

Quy định về ghi ngành nghề kinh doanh của hộ kinh doanh

Theo Điều 89 Nghị định 168/2025/NĐ-CP, ngành nghề kinh doanh của hộ kinh doanh phải được ghi theo Hệ thống ngành kinh tế Việt Nam cấp bốn.

Một số nguyên tắc khi ghi ngành nghề gồm:

- Ngành nghề được ghi theo Hệ thống ngành kinh tế Việt Nam.

- Nếu là ngành nghề đầu tư kinh doanh có điều kiện, phải ghi theo quy định của pháp luật chuyên ngành.

- Trường hợp ngành nghề chưa có trong hệ thống ngành kinh tế, cơ quan đăng ký kinh doanh vẫn có thể ghi nhận nếu không thuộc ngành nghề cấm.

- Hộ kinh doanh có thể ghi chi tiết ngành nghề kinh doanh, nhưng phải thuộc ngành kinh tế cấp bốn đã lựa chọn.