Trong quá trình mua bán hàng hóa, nhiều doanh nghiệp và hộ kinh doanh vẫn còn băn khoăn liệu hóa đơn bán hàng có phải kê khai thuế hay không, có được khấu trừ thuế GTGT và hạch toán như thế nào cho đúng quy định. Việc hiểu rõ bản chất của hóa đơn bán hàng sẽ giúp kế toán hạn chế sai sót, đảm bảo tính hợp lệ của chứng từ. Trong bài viết này, FAST sẽ giúp bạn tìm hiểu chi tiết cách kê khai, khấu trừ và hạch toán hóa đơn bán hàng theo quy định mới nhất.

1. Hóa đơn bán hàng không VAT là gì?

Hóa đơn là chứng từ kế toán do tổ chức, cá nhân bán hàng hóa hoặc cung cấp dịch vụ lập nhằm ghi nhận thông tin giao dịch theo quy định. Căn cứ theo phương pháp kê khai thuế, hóa đơn hiện nay được chia thành hóa đơn GTGT (hóa đơn VAT) và hóa đơn bán hàng không VAT.

Hóa đơn không VAT, còn gọi là hóa đơn bán hàng trực tiếp, là loại hóa đơn không thể hiện riêng thuế suất và tiền thuế giá trị gia tăng trên hóa đơn. Một số loại hóa đơn không VAT thường gặp gồm:

- Hóa đơn bán hàng tại cửa hàng tạp hóa;

- Hóa đơn bán hàng nông sản, hoa quả;

- Hóa đơn bán sách;

- Hóa đơn khám chữa bệnh cho người và vật nuôi.

Hiện nay, hóa đơn không VAT có thể được phát hành dưới dạng hóa đơn giấy hoặc hóa đơn điện tử theo quy định của pháp luật. Việc hiểu rõ đặc điểm và cách sử dụng hóa đơn không VAT sẽ giúp doanh nghiệp và cá nhân thực hiện kê khai, hạch toán đúng quy định, đồng thời hạn chế các rủi ro liên quan đến thuế và chứng từ kế toán.

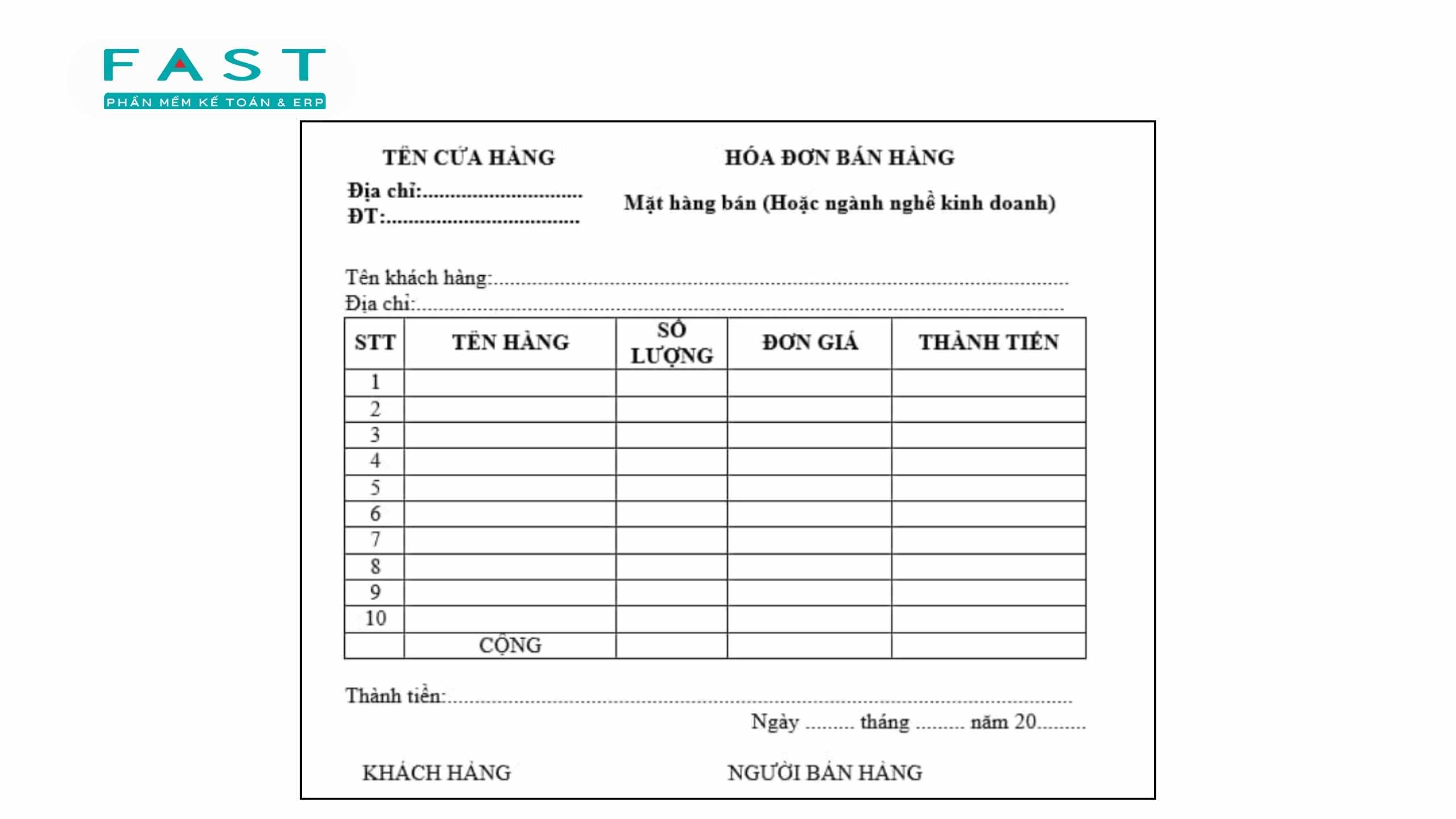

Mẫu hóa đơn bán hàng không VAT theo phương pháp trực tiếp

2. Hóa đơn bán hàng có kê khai thuế không?

Mặc dù không thể hiện thuế GTGT trên hóa đơn, hóa đơn bán hàng vẫn phải được kê khai theo quy định hiện hành. Dưới đây là một số trường hợp kê khai thuế đối với hóa đơn bán hàng doanh nghiệp cần lưu ý:

2.1. Khấu trừ thuế đối với hóa đơn bán hàng không VAT

Căn cứ theo Khoản 10, Điều 1, Thông tư 26/2015/TT-BTC, điều kiện để được khấu trừ thuế GTGT đầu vào là doanh nghiệp phải có hóa đơn GTGT hợp pháp hoặc chứng từ nộp thuế GTGT theo quy định. Điều này đồng nghĩa với việc chỉ các hóa đơn có thể hiện thuế GTGT mới đủ điều kiện làm căn cứ khấu trừ thuế.

Trong khi đó, hóa đơn bán hàng không VAT không ghi thuế suất và tiền thuế GTGT đầu vào trên hóa đơn. Vì vậy, doanh nghiệp mua hàng sẽ không được khấu trừ thuế GTGT đối với loại hóa đơn này. Toàn bộ giá trị thanh toán trên hóa đơn sẽ được hạch toán trực tiếp vào chi phí hoặc giá vốn nếu đáp ứng đầy đủ điều kiện về chứng từ, thanh toán và phục vụ hoạt động sản xuất kinh doanh theo quy định hiện hành.

Doanh nghiệp cần kiểm tra kỹ loại hóa đơn trước khi hạch toán chi phí

2.2. Kê khai thuế đối với hóa đơn trực tiếp

Theo hướng dẫn của Tổng cục Thuế tại Công văn số 3430/TCT-KK, hóa đơn bán hàng thông thường (không phải hóa đơn GTGT) không kê khai vào Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào mẫu 01-2/GTGT đối với doanh nghiệp nộp thuế theo phương pháp khấu trừ. Đồng thời, Công văn 736/CT-TTHT của Cục Thuế cũng hướng dẫn rằng các hóa đơn bán hàng thông thường sẽ không được kê khai trên Tờ khai thuế GTGT, nhưng vẫn có thể được tính vào chi phí được trừ nếu đáp ứng đầy đủ điều kiện theo quy định của Luật Thuế TNDN.

Như vậy, hóa đơn bán hàng (hóa đơn trực tiếp) không dùng để kê khai khấu trừ thuế GTGT đầu vào. Tuy nhiên, doanh nghiệp vẫn cần lưu trữ đầy đủ chứng từ liên quan để phục vụ việc hạch toán chi phí và giải trình với cơ quan thuế khi cần thiết.

Việc kê khai đúng loại hóa đơn giúp hạn chế rủi ro sai sót trong quá trình quyết toán

3. Lưu ý khi kê khai, khấu trừ hóa đơn bán hàng

Các hướng dẫn trên chủ yếu áp dụng đối với doanh nghiệp bên mua khi sử dụng hóa đơn bán hàng (hóa đơn trực tiếp). Trong quá trình hạch toán và kê khai, doanh nghiệp cần chú ý những điểm như sau:

- Kiểm tra mã số thuế của đơn vị xuất hóa đơn;

- Xác minh tình trạng hoạt động của doanh nghiệp trên hệ thống thuế;

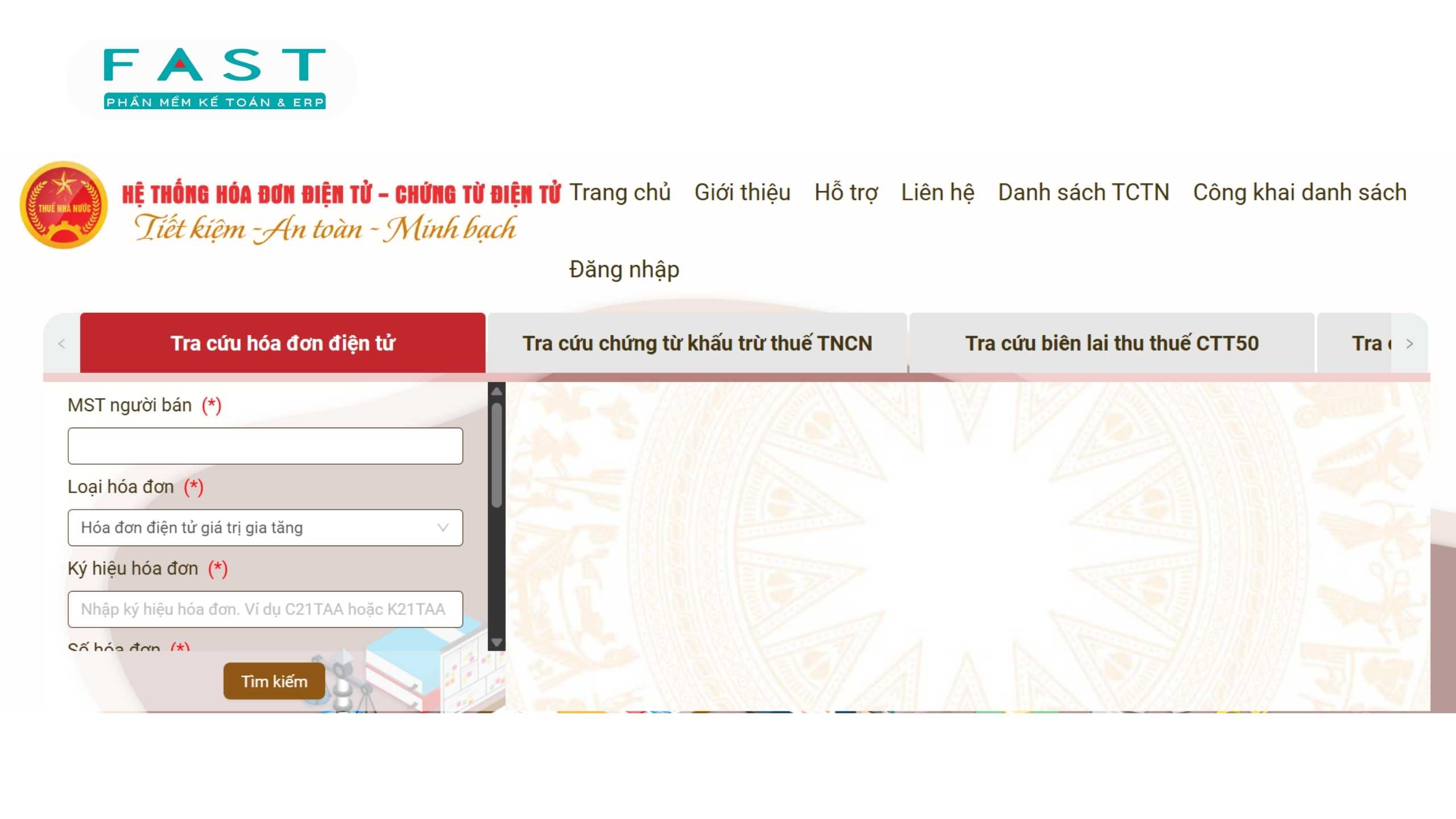

- Tra cứu hóa đơn điện tử trên cổng thông tin của cơ quan thuế;

- Đảm bảo hóa đơn, chứng từ hợp pháp và đầy đủ thông tin;

- Lưu trữ đầy đủ hồ sơ liên quan để phục vụ giải trình khi cần thiết.

Đối với doanh nghiệp bên bán áp dụng phương pháp tính thuế GTGT trực tiếp, khi xuất hóa đơn bán hàng đầu ra vẫn phải thực hiện kê khai doanh thu và thuế GTGTtheo tỷ lệ % trên doanh thu theo đúng quy định hiện hành. Vì vậy, doanh nghiệp cần theo dõi và kê khai đầy đủ để đảm bảo thực hiện đúng nghĩa vụ thuế với cơ quan quản lý.

Tra cứu hóa đơn điện tử giúp hạn chế rủi ro sử dụng hóa đơn không hợp lệ

4. Câu hỏi thường gặp

4.1. Hóa đơn bán hàng không VAT có được hạch toán vào chi phí?

Hóa đơn bán hàng không VAT vẫn được tính vào chi phí hợp lý khi xác định thuế TNDN nếu đáp ứng đầy đủ các điều kiện theo quy định. Khoản chi phải phục vụ hoạt động sản xuất, kinh doanh của doanh nghiệp và có đầy đủ hóa đơn, chứng từ hợp pháp đi kèm. Trong một số trường hợp, doanh nghiệp cần bổ sung hợp đồng kinh tế, biên bản giao nhận hoặc chứng từ liên quan để chứng minh tính hợp lệ của chi phí.

4.2. Hóa đơn bán hàng có được giảm thuế GTGT không?

Hóa đơn bán hàng vẫn có thể được áp dụng chính sách giảm thuế GTGT khi Nhà nước ban hành các chương trình hỗ trợ thuế theo từng thời kỳ. Đối với cơ sở kinh doanh nộp thuế theo phương pháp trực tiếp, mức ưu đãi thường được áp dụng dưới hình thức giảm 20% tỷ lệ % tính thuế GTGT trên doanh thu. Việc giảm thuế sẽ được thể hiện trực tiếp trên hóa đơn bán hàng theo hướng dẫn của cơ quan thuế hiện hành.

4.3. Hóa đơn bán ra không chịu thuế có phải kê khai không?

Hóa đơn bán ra không chịu thuế vẫn phải kê khai theo quy định hiện hành. Doanh nghiệp áp dụng phương pháp khấu trừ khi bán hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT vẫn cần ghi nhận doanh thu trên Tờ khai thuế GTGT mẫu 01/GTGT, dù không phát sinh thuế đầu ra. Việc kê khai đầy đủ và chính xác giúp doanh nghiệp đảm bảo tính minh bạch, hạn chế sai sót trong quá trình quyết toán thuế.

Việc hiểu rõ quy định về kê khai, khấu trừ và hạch toán hóa đơn bán hàng sẽ giúp doanh nghiệp và hộ kinh doanh hạn chế sai sót, đảm bảo tính hợp lệ của chứng từ và thực hiện đúng nghĩa vụ thuế. Tiếp đó, quản lý hóa đơn và sổ sách đầy đủ còn hỗ trợ doanh nghiệp kiểm soát hiệu quả tình hình tài chính trong quá trình hoạt động. Nếu doanh nghiệp hoặc cá nhân cần giải pháp quản lý thuế, hóa đơn và kế toán hiệu quả, FAST luôn đồng hành, hỗ trợ tối ưu quy trình quản trị tài chính.

Thông tin liên hệ:

- Website: https://fast.com.vn/

- Email: info@fast.com.vn

- Fanpage: https://www.facebook.com/PhanMemFAST

- Zalo: https://zalo.me/phanmemfast