Việc lựa chọn chính xác mã chương khi nộp thuế TNCN là yêu cầu bắt buộc trong quá trình kê khai và thực hiện nghĩa vụ thuế thu nhập cá nhân. Trường hợp sử dụng sai mã chương có thể gây ra những sai lệch, làm ảnh hưởng đến quyền lợi hợp pháp của người nộp thuế. Trong bài viết dưới đây, FAST sẽ cung cấp thông tin cụ thể về sự thay đổi và hướng dẫn cách tra cứu và xác định mã chương nộp thuế TNCN áp dụng từ ngày 01/07/2025.

1. Mã chương nộp thuế TNCN thay đổi từ 01/07/2025

Dựa theo Thông tư 130/2025/TT-BTC, căn cứ khoản 1 và khoản 2 Điều 2 quy định về phân loại mục lục ngân sách nhà nước theo “Chương” như sau:

1.1. Nội dung phân loại

Chương dùng để phân loại thu, chi ngân sách nhà nước dựa trên cơ sở hệ thống tổ chức của các cơ quan, tổ chức trực thuộc một cấp chính quyền (gọi chung là cơ quan chủ quản) được tổ chức quản lý ngân sách riêng. Mỗi cấp ngân sách bố trí một Chương đặc biệt (Các quan hệ khác của ngân sách) để phản ánh các khoản thu, chi ngân sách không thuộc dự toán giao cho các cơ quan, tổ chức.

1.2. Mã số hóa nội dung phân loại

Chương được mã số hóa theo 3 ký tự theo từng cấp quản lý: Đối với cơ quan ở cấp trung ương, mã số từ 001 đến 399; đối với cơ quan ở cấp tỉnh, mã số từ 400 đến 599; đối với cơ quan cấp xã, mã số từ 800 đến 989.

Dựa theo tiểu mục 2.5 mục 2 Công văn 9682/BTC-KBNN năm 2025 hướng dẫn: Các khoản thuế Thu nhập cá nhân do cơ quan chi trả thu nhập thực hiện hoặc do cá nhân thực hiện (Mục 1000 “Thuế thu nhập cá nhân”) nếu do cơ quan thuế cấp cơ sở quản lý thì hạch toán chương 857 “Hộ gia đình, cá nhân”.

Dưới đây là thông tin chi tiết về thay đổi mã chương nộp thuế TNCN:

| Trước 01/07/2025 | Sau 01/07/2025 (Áp dụng mới) | ||

| Mã chương | Cấp | Mã chương | Cấp |

| 754-759 | Cấp huyện | 854-857 | Cấp xã |

| 551 – 564 | Cấp tỉnh | 557 | Cấp tỉnh |

| 151 – 162 | Trung ương | 151 – 162 | Trung ương |

Sau ngày 01/07/2025, trong khi mã chương cấp trung ương được giữ nguyên, cấp tỉnh là 557, mã chương cấp huyện (754-759) đã được xóa bỏ, thay vào đó là mã chương cấp xã (854-857). Theo từng trường hợp cụ thể, người nộp thuế như tổ chức, doanh nghiệp, hộ kinh doanh, hợp tác xã, cá nhân thực hiện dùng mã Chương nộp thuế theo hướng dẫn của cơ quan thuế quản lý.

| Chương | Tên |

| 854 | Kinh tế hỗn hợp ngoài quốc doanh |

| 855 | Doanh nghiệp tư nhân |

| 856 | Hợp tác xã |

| 857 | Hộ gia đình, cá nhân |

Doanh nghiệp cần nắm rõ sự điều chỉnh mới và xác định chính xác mã chương nộp thuế TNCN phù hợp

>> Xem thêm: Hướng dẫn tự quyết toán thuế TNCN Online chi tiết 2025

>> Xem thêm: Quy định về chứng từ khấu trừ thuế TNCN mới nhất 2025

2. Hướng dẫn mã mục và tiểu mục nộp thuế TNCN

Dựa theo phụ lục III Danh mục mã mục, tiểu mục ban hành kèm theo Thông tư 130/2025/TT-BTC quy định Mã mục nộp thuế TNCN là 1000. Trong mục 1000 Thuế thu nhập cá nhân bao gồm những tiểu mục thuế cụ thể dưới đây:

| Mục | 1000 | Thuế thu nhập cá nhân | |

| Tiểu mục | 1001 | Thuế thu nhập từ tiền lương, tiền công | |

| 1003 | Thuế thu nhập từ hoạt động sản xuất, kinh doanh của cá nhân | ||

| 1004 | Thuế thu nhập từ đầu tư vốn của cá nhân | ||

| 1005 | Thuế thu nhập từ chuyển nhượng vốn (không gồm chuyển nhượng chứng khoán) | ||

| 1006 | Thuế thu nhập từ chuyển nhượng bất động sản, nhận thừa kế và nhận quà tặng là bất động sản | ||

| 1007 | Thuế thu nhập từ trúng thưởng | ||

| 1008 | Thuế thu nhập từ bản quyền, nhượng quyền thương mại | ||

| 1012 | Thuế thu nhập từ thừa kế, quà biếu, quà tặng khác trừ bất động sản | ||

| 1014 | Thuế thu nhập từ hoạt động cho thuê tài sản | ||

| 1015 | Thuế thu nhập từ chuyển nhượng chứng khoán | ||

| 1049 | Thuế thu nhập cá nhân khác |

Các tiểu mục trên là cơ sở để phân loại, xác định nghĩa vụ nộp thuế thu nhập cá nhân tương ứng với nguồn thu nhập của cá nhân theo quy định pháp luật hiện hành.

Lưu ý: Các khoản thuế Thu nhập cá nhân do thu nhập chịu thuế thực hiện hoặc do cá nhân thực hiện trong trường hợp:

- Thuế tỉnh/thành phố quản lý: Hạch toán chương 557 “Hộ gia đình, cá nhân”.

- Thuế cơ sở quản lý: Hạch toán chương 857 “Hộ gia đình, cá nhân”.

>> Xem thêm: Bậc thuế thu nhập cá nhân 2026 theo dự thảo mới nhất

3. Cách tra cứu mã chương nộp thuế TNCN của doanh nghiệp

Có 2 phương thức giúp bạn tra cứu thông tin mã chương nộp thuế TNCN hỗ trợ việc ghi vào giấy nộp tiền ngân sách nhà nước và phục vụ công tác quản lý ngân sách như sau:

3.1. Tra cứu mã chương căn cứ theo Thông tư 130/2025/TT-BTC

Doanh nghiệp có thể tra cứu mã chương qua Phụ lục ban hành kèm Thông tư 130/2025/TT-BTC.

Lưu ý:

- Căn cứ Điểm c Khoản 9 Điều 3 Thông tư 41/2025/TT-BTC, trường hợp các chương thuộc cấp huyện (tiểu chương 600 đến chương 799) tại Phụ lục ban hành kèm theo Thông tư 324/2016/TT-BTC quy định hệ thống mục lục ngân sách nhà nước trước đây hiện không còn áp dụng.

- Việc áp dụng mã chương thuộc loại hình tổ chức chính quyền địa phương, cơ quan hành chính, đơn vị sự nghiệp nhà nước thực hiện theo hướng dẫn của Bộ Tài chính tại Công văn 9682/BTC-KBNN năm 2025, ban hành ngày 30/06/2025.

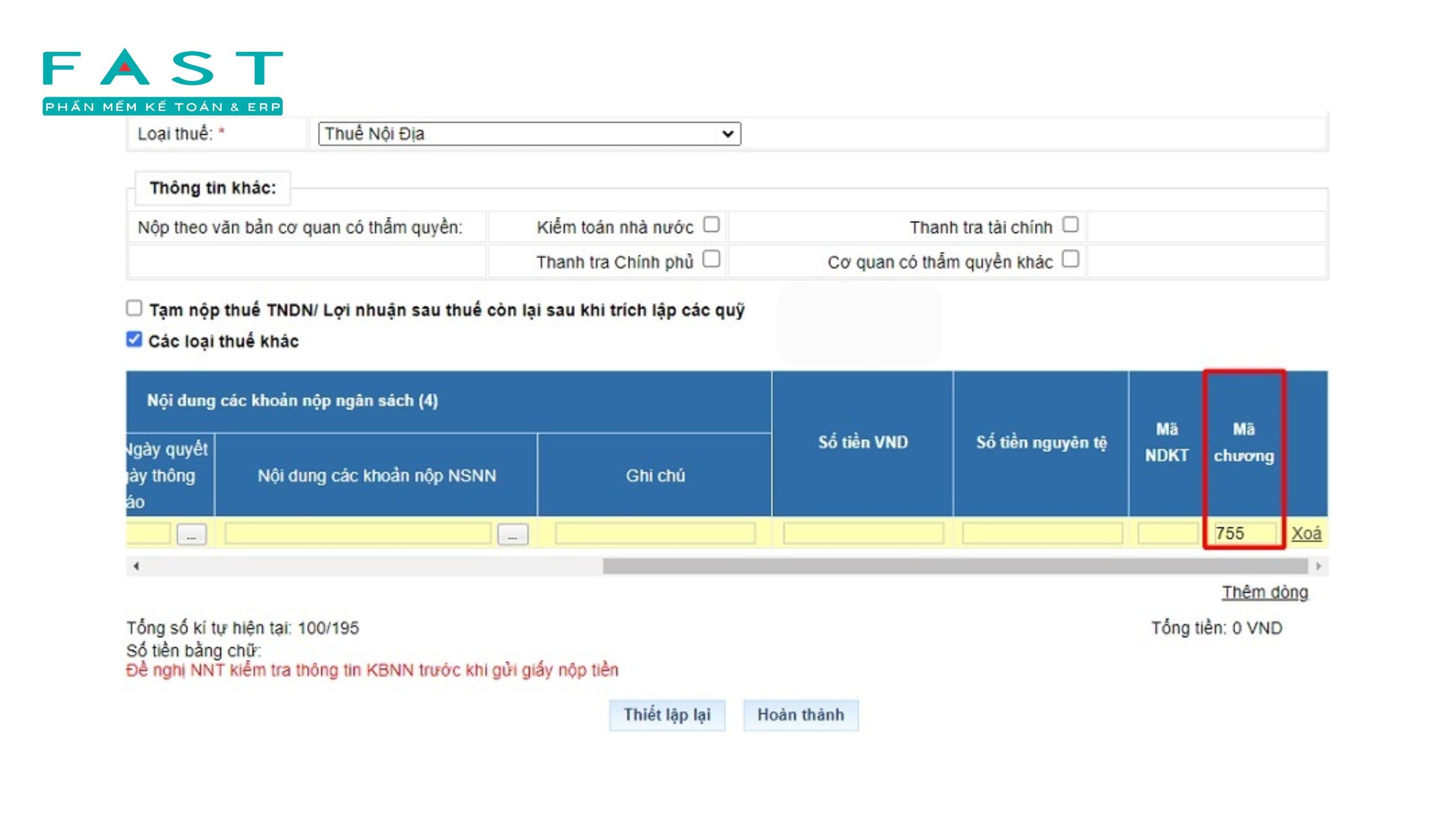

3.2. Tra cứu mã chương khi nộp thuế điện tử

Khi doanh nghiệp thực hiện nộp thuế điện tử, tên ngân sách nhà nước sẽ được hiển thị trên hệ thống, đồng thời mã chương nộp thuế sẽ tự động xuất hiện. Doanh nghiệp có thể tham khảo một số mã chương phổ biến như sau:

- Mã chương 554: dành cho “Kinh tế hạ tầng ngoài quốc doanh”, là các đơn vị sự nghiệp, tổ chức xã hội, tổ chức kinh tế không thuộc doanh nghiệp nhà nước.

- Mã chương 855: dành cho “Doanh nghiệp tư nhân” do cơ quan thuế cấp mã số quản lý.

- Mã chương 557 và 857: theo hướng dẫn tại Tiểu mục 2.5, Mục 2, Công văn 9682/BTC-KBNN năm 2025, quy định áp dụng khi thực hiện nộp thuế thu nhập cá nhân đối với các khoản thuế do đơn vị chi trả thu nhập hoặc cá nhân trực tiếp kê khai, nộp thuế (thuộc Mục 1000 – Thuế thu nhập cá nhân).

Cách tra cứu mã chương khi nộp thuế điện tử

>> Xem thêm: Cách tính thuế TNCN từ chuyển nhượng cổ phần, vốn góp 2026

Việc xác định và sử dụng chính xác mã chương nộp thuế TNCN theo quy định mới nhất là yếu tố quan trọng giúp doanh nghiệp tuân thủ pháp luật, nâng cao tính minh bạch và quản lý ngân sách hiệu quả. Do đó, người nộp thuế cần thường xuyên cập nhật các quy định hiện hành để áp dụng chính xác, đảm bảo quyền lợi trong quá trình kê khai và nộp thuế. Nếu cần hỗ trợ kiểm tra số liệu, hoàn thiện hồ sơ thuế hoặc tư vấn giải pháp phù hợp, FAST luôn sẵn sàng đồng hành và hướng dẫn chi tiết.

Thông tin liên hệ:

- Website: https://fast.com.vn/

- Email: info@fast.com.vn

- Fanpage: https://www.facebook.com/PhanMemFAST

- Zalo: https://zalo.me/phanmemfast