Thuế TNDN tạm tính là nghĩa vụ quan trọng mà doanh nghiệp cần thực hiện theo từng quý. Trong bài viết dưới đây, FAST sẽ hướng dẫn cách tính thuế TNDN tạm tính, từ quy trình kê khai, thời hạn nộp đến những lưu ý cần biết để tránh sai sót và đảm bảo tuân thủ đúng quy định pháp luật.

1. Thuế TNDN tạm tính là gì?

Thuế thu nhập doanh nghiệp (TNDN) tạm tính là khoản thuế mà doanh nghiệp tự xác định và nộp theo từng quý, dựa trên kết quả hoạt động sản xuất kinh doanh thực tế. Hiện nay, doanh nghiệp không cần lập tờ khai thuế TNDN tạm tính hàng quý, mà căn cứ vào doanh thu và chi phí đã ghi nhận trên sổ sách kế toán để ước tính số thuế phải nộp.

Trong trường hợp phát sinh số thuế TNDN phải nộp của quý, doanh nghiệp thực hiện nộp số tiền tạm tính này vào ngân sách nhà nước theo quy định. Ngược lại, nếu không phát sinh nghĩa vụ thuế trong kỳ, doanh nghiệp không cần thực hiện nộp thuế TNDN tạm tính.

2. Công thức tính thuế thu nhập doanh nghiệp tạm tính

Thuế TNDN tạm nộp theo quý được xác định dựa trên kết quả hoạt động kinh doanh thực tế phát sinh trong từng quý, theo chuỗi công thức sau:

2.1. Công thức tổng quát

Bước 1: Xác định thu nhập chịu thuế trong quý:

Thu nhập chịu thuế = Doanh thu – Chi phí được trừ + Thu nhập khác

Trong đó:

- Doanh thu bao gồm doanh thu bán hàng, cung cấp dịch vụ (TK 511) và doanh thu tài chính (TK 515)

- Chi phí được trừ bao gồm giá vốn hàng bán (TK 632), chi phí bán hàng (TK 641), chi phí quản lý doanh nghiệp (TK 642), chi phí tài chính (TK 635)

- Thu nhập khác = Thu nhập khác (TK 711) – Chi phí khác (TK 811)

Bước 2: Xác định thu nhập tính thuế:

Thu nhập tính thuế = Thu nhập chịu thuế – Thu nhập miễn thuế – Lỗ được kết chuyển từ năm trước

Lưu ý: Lỗ từ năm trước chỉ được kết chuyển một lần tại quý đầu tiên phát sinh thu nhập dương, không tiếp tục khấu trừ sang các quý sau trong cùng năm.

Bước 3: Tính thuế TNDN tạm nộp:

Thuế TNDN tạm nộp = Thu nhập tính thuế × Thuế suất

Thuế suất phổ thông hiện hành là 20%.

2.2. Ví dụ minh họa thực tế

Công ty B áp dụng chế độ kế toán theo Thông tư 200, có số liệu năm 2023 như sau:

- Năm 2022: lỗ 100 triệu đồng (được kết chuyển sang năm 2023)

Quý 1/2023

| Khoản mục | Số tiền (triệu đồng) |

| Doanh thu bán hàng (TK 511) | 600 |

| Doanh thu tài chính (TK 515) | 10 |

| Giá vốn hàng bán (TK 632) | 230 |

| Chi phí bán hàng (TK 641) | 60 |

| Chi phí QLDN (TK 642) | 70 |

| Chi phí tài chính (TK 635) | 5 |

| Thu nhập khác (TK 711) | 10 |

| Chi phí khác (TK 811) | 8 |

Tính toán:

- Thu nhập chịu thuế = 600 – (230 + 60 + 70) + (10 – 5) + (10 – 8) = 233 triệu

- Thu nhập tính thuế = 233 – 100 (lỗ kết chuyển) = 133 triệu

- Thuế TNDN tạm nộp Q1 = 133 × 20% = 26,6 triệu

Quý 2/2023

| Khoản mục | Số tiền (triệu đồng) |

| Doanh thu bán hàng (TK 511) | 400 |

| Doanh thu tài chính (TK 515) | 10 |

| Giá vốn hàng bán (TK 632) | 130 |

| Chi phí bán hàng (TK 641) | 50 |

| Chi phí QLDN (TK 642) | 50 |

| Chi phí tài chính (TK 635) | 8 |

| Thu nhập khác (TK 711) | 10 |

| Chi phí khác (TK 811) | 10 |

Tính toán:

- Thu nhập chịu thuế = 400 – (130 + 50 + 50) + (10 – 8) + (10 – 10) = 172 triệu

- Thu nhập tính thuế = 172 (lỗ đã kết chuyển hết tại Q1) = 172 triệu

- Thuế TNDN tạm nộp Q2 = 172 × 20% = 34,4 triệu

Quý 3/2023

| Khoản mục | Số tiền (triệu đồng) |

| Doanh thu bán hàng (TK 511) | 650 |

| Doanh thu tài chính (TK 515) | 10 |

| Giá vốn hàng bán (TK 632) | 350 |

| Chi phí bán hàng (TK 641) | 80 |

| Chi phí QLDN (TK 642) | 60 |

| Chi phí tài chính (TK 635) | 10 |

| Thu nhập khác (TK 711) | 10 |

| Chi phí khác (TK 811) | 0 |

Tính toán:

- Thu nhập chịu thuế = 650 – (350 + 80 + 60) + (10 – 10) + (10 – 0) = 170 triệu

- Thu nhập tính thuế = 170 triệu

- Thuế TNDN tạm nộp Q3 = 170 × 20% = 34 triệu

Quý 4/2023 – Lưu ý đặc biệt về mức tạm nộp tối thiểu

Theo Nghị định 91/2022/NĐ-CP (hiệu lực từ 30/10/2022), tổng số thuế TNDN tạm nộp cả 4 quý không được thấp hơn 80% số thuế phải nộp theo quyết toán năm. Vì vậy, trước khi xác định số thuế tạm nộp quý 4, doanh nghiệp cần ước tính số quyết toán cả năm để kiểm tra.

Giả sử số liệu Quý 4/2023:

| Khoản mục | Số tiền (triệu đồng) |

| Doanh thu bán hàng (TK 511) | 950 |

| Doanh thu tài chính (TK 515) | 10 |

| Giá vốn hàng bán (TK 632) | 550 |

| Chi phí bán hàng (TK 641) | 100 |

| Chi phí QLDN (TK 642) | 60 |

| Chi phí tài chính (TK 635) | 10 |

| Thu nhập khác (TK 711) | 10 |

| Chi phí khác (TK 811) | 0 |

Tính toán riêng quý 4:

- Thu nhập chịu thuế Q4 = 950 – (550 + 100 + 60) + (10 – 10) + (10 – 0) = 250 triệu

- Thuế TNDN tạm tính Q4 theo số liệu quý = 250 × 20% = 50 triệu

Kiểm tra điều kiện 80% quyết toán cả năm:

Tổng hợp cả năm 2023:

| Khoản mục | Cả năm (triệu đồng) |

| Doanh thu bán hàng | 2.600 |

| Doanh thu tài chính | 40 |

| Giá vốn hàng bán | 1.260 |

| Chi phí bán hàng | 290 |

| Chi phí QLDN | 240 |

| Chi phí tài chính | 33 |

| Thu nhập khác | 40 |

| Chi phí khác | 18 |

- Thu nhập chịu thuế cả năm = 2.600 – (1.260 + 290 + 240) + (40 – 33) + (40 – 18) = 839 triệu

- Thu nhập tính thuế = 839 – 100 (lỗ kết chuyển) = 739 triệu

- Thuế TNDN quyết toán năm = 739 × 20% = 147,8 triệu

- Mức tạm nộp tối thiểu cả năm = 147,8 × 80% = 118,24 triệu

- Đã tạm nộp Q1 + Q2 + Q3 = 26,6 + 34,4 + 34 = 95 triệu

- Số thuế tạm nộp Q4 tối thiểu = 118,24 – 95 = 23,24 triệu

Mặc dù số tính riêng theo quý 4 là 50 triệu, doanh nghiệp phải đảm bảo nộp ít nhất 23,24 triệu để không bị phạt chậm nộp. Nếu nộp thấp hơn mức này, tiền chậm nộp sẽ được tính từ ngày tiếp theo sau hạn nộp quý 4 cho đến ngày liền kề trước ngày nộp số còn thiếu vào ngân sách nhà nước.

Tóm lại, công thức tính thuế TNDN tạm tính về bản chất không thay đổi qua các thời kỳ, nhưng điều quan trọng là doanh nghiệp cần theo dõi sát số liệu lũy kế cả năm, đặc biệt tại quý 4, để đảm bảo tổng số đã tạm nộp không thấp hơn 80% thuế quyết toán, tránh phát sinh tiền chậm nộp không đáng có.

3. Hướng dẫn cách nộp thuế TNDN tạm tính online

3.1. Qua trang dịch vụ công

Bước 1: Truy cập hệ thống dịch vụ công

- Mở trình duyệt và truy cập: https://dichvucong.gdt.gov.vn

- Đây là trang chính thức của Tổng cục Thuế để thực hiện nộp thuế online.

Bước 2: Đăng nhập tài khoản

- Chọn loại tài khoản bạn muốn dùng: Tài khoản Thuế điện tử hoặc tài khoản định danh điện tử.

- Điền thông tin đăng nhập và nhấn Đăng nhập.

Lưu ý: Đối tượng đăng nhập phải là Doanh nghiệp.

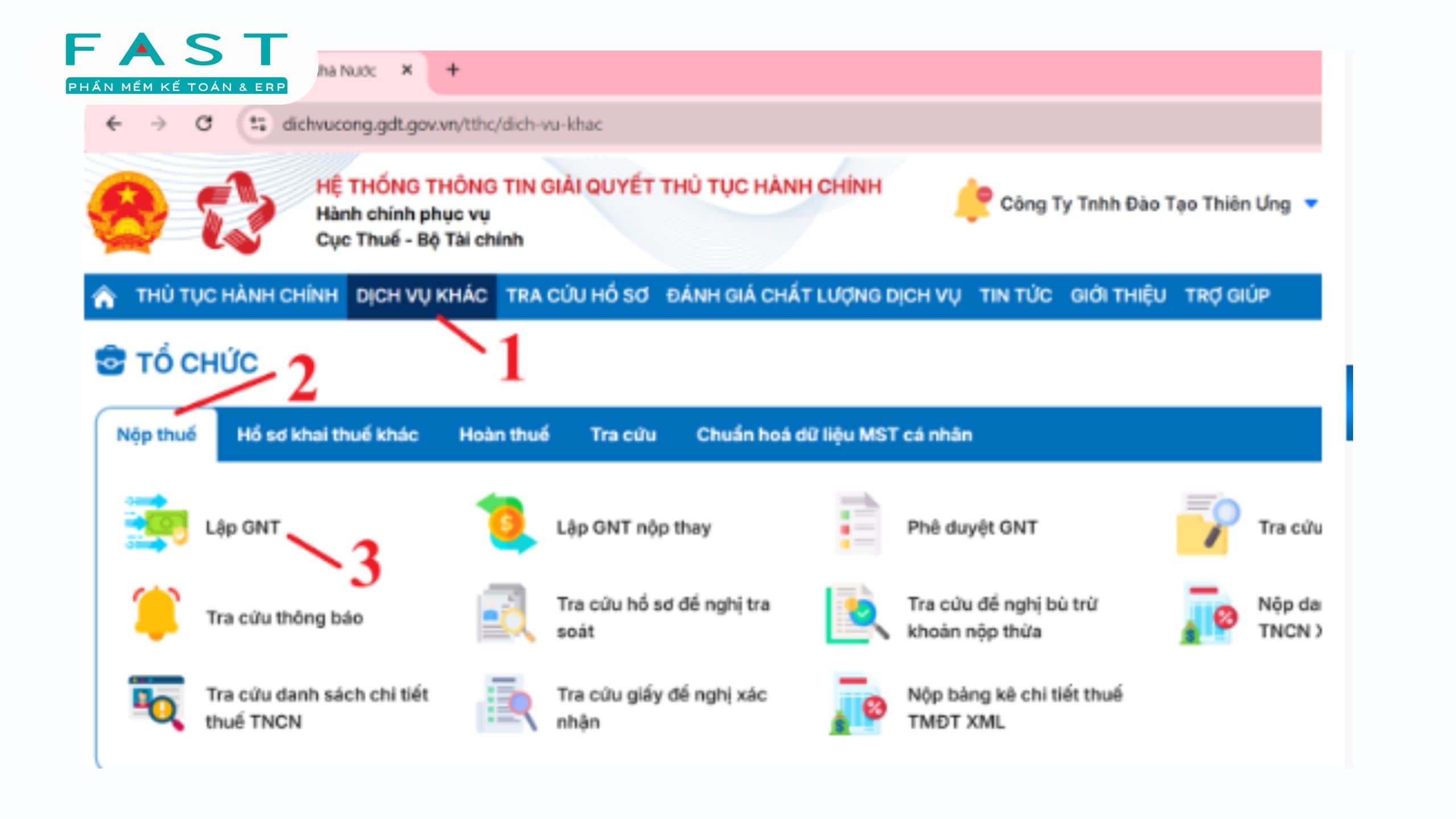

Bước 3: Chọn chức năng lập giấy nộp tiền

- Nhấp vào menu Dịch vụ khác.

- Chọn Nộp thuế.

- Nhấn vào Lập GNT (Giấy Nộp Tiền).

Bước 4: Chọn ngân hàng tạm nộp

- Tại mục Ngân hàng, chọn ngân hàng sẽ trích tiền nộp thuế.

- Mục Loại nghĩa vụ: chọn Tất cả.

- Nhấn Tạm nộp để tiếp tục.

Bước 5: Lập giấy nộp tiền TNDN tạm tính

- Chọn Loại tiền: VND.

- Chọn Ngân hàng đã chọn ở bước 4.

- Điền thông tin về cơ quan quản lý thu và địa chỉ.

Bước 6: Chọn kỳ nộp thuế

- Mục Kỳ thuế/Ngày quyết định: đánh dấu Nộp thuế theo quý.

- Nhập ngày nộp tương ứng với quý hiện tại.

- Nhấn Tiếp tục.

Bước 7: Chọn nội dung khoản nộp

- Tại mục Nội dung khoản nộp, chọn 1056 – Thuế thu nhập doanh nghiệp tạm tính.

- Điền số tiền phải nộp.

Bước 8: Kiểm tra và ký nộp

- Kiểm tra lại toàn bộ thông tin trên giấy nộp tiền.

- Nếu cần chỉnh sửa: nhấn Sửa.

- Nếu thông tin đúng: nhấn Ký và Nộp.

- Hệ thống sẽ tự động trích tiền từ ngân hàng đã chọn.

Bước 9: Nhận thông báo từ Tổng cục Thuế

- Sau khi nộp thành công, doanh nghiệp sẽ nhận 2 email thông báo:

- Xác nhận nộp chứng từ thuế điện tử.

- Xác nhận trạng thái giao dịch thuế điện tử.

- Trường hợp thất bại, kiểm tra nguyên nhân và lập lại giấy nộp tiền.

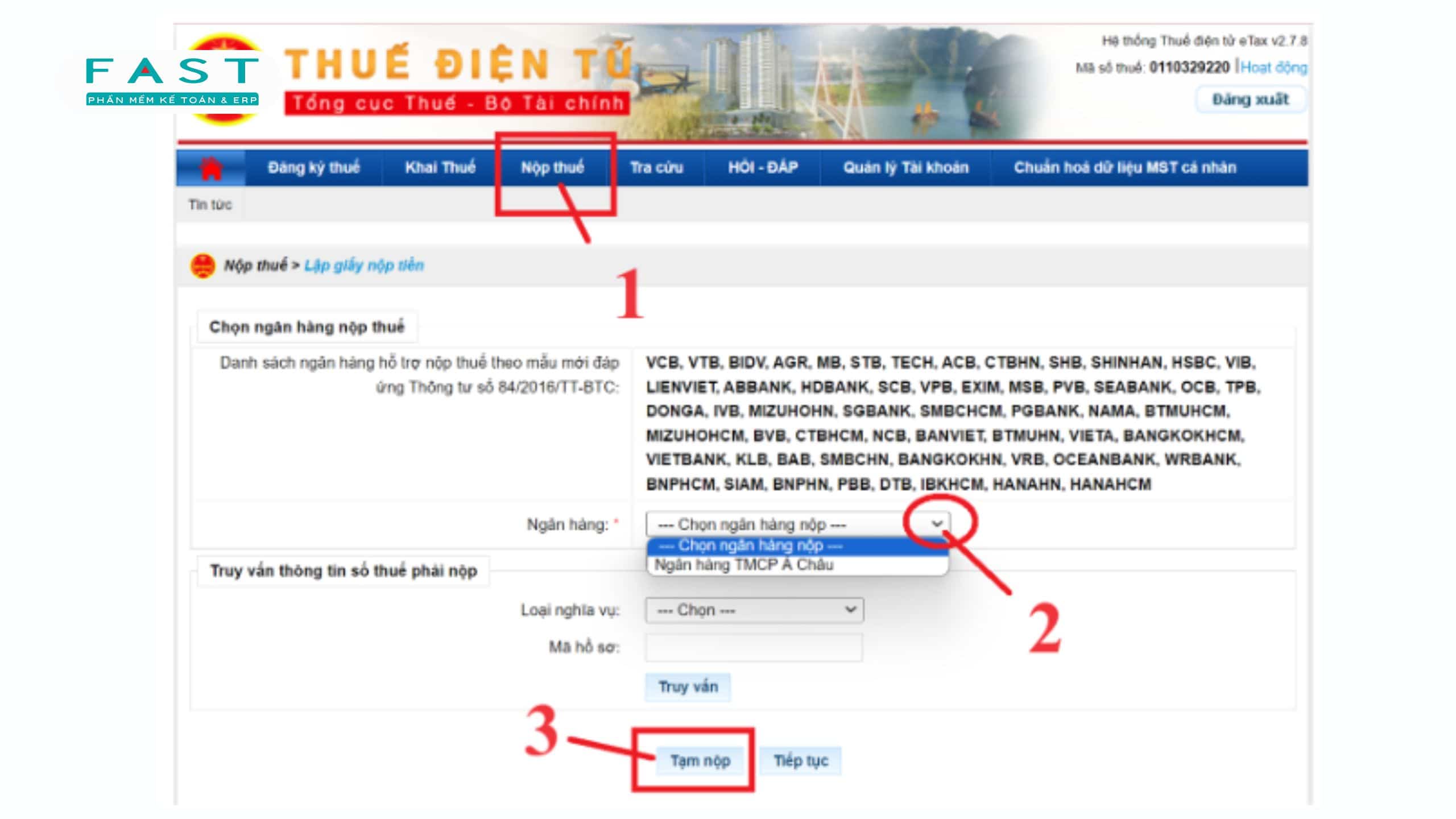

3.2. Qua trang Thuế điện tử

Bước 1: Chuẩn bị trước khi nộp

Trước khi bắt đầu, bạn cần:

- USB Token (chữ ký số) đã cắm vào máy tính

- Máy đã cài driver chữ ký số

- Trình duyệt ổn định (khuyến nghị: Chrome hoặc Cốc Cốc)

- Tài khoản ngân hàng doanh nghiệp đã đăng ký nộp thuế điện tử

Nếu thiếu chữ ký số hoặc chưa liên kết ngân hàng, bạn sẽ không thể hoàn tất bước ký & nộp.

Bước 2: Đăng nhập hệ thống thuế điện tử

- Truy cập: https://thuedientu.gdt.gov.vn

- Chọn Doanh nghiệp → Đăng nhập

Nhập thông tin:

- Tên đăng nhập:

- MST: dùng kê khai, tra cứu

- MST-QL: quản lý đầy đủ chức năng

- MST-NT: bắt buộc để nộp tiền thuế

- Mật khẩu

- Mã xác nhận

Lưu ý quan trọng: nếu đăng nhập sai loại tài khoản (không phải MST-NT), bạn sẽ không thấy chức năng “Nộp thuế”.

Bước 3: Truy cập chức năng nộp thuế

Sau khi đăng nhập:

- Chọn menu “Nộp thuế”

- Chọn ngân hàng trích tiền

- Nhấn “Tạm nộp” để lập giấy nộp thuế TNDN theo quý

Bước 4: Lập giấy nộp tiền thuế

Hệ thống sẽ hiển thị form khai thông tin. Bạn cần kiểm tra và chọn:

Thông tin cơ bản

- Người nộp thuế (tự động điền)

- Địa chỉ, mã số thuế

Thông tin tài chính

- Loại tiền: VND

- Số tài khoản ngân hàng (tài khoản bị trích tiền)

- Ngân hàng/Kho bạc nhà nước

Nội dung nộp

- Tích chọn: Tạm nộp thuế TNDN / Lợi nhuận sau thuế còn lại sau khi trích lập các quỹ

Đây là bước quan trọng, chọn sai nội dung có thể dẫn đến hạch toán sai loại thuế.

Bước 5: Chọn nội dung khoản nộp NSNN

Tại phần “Nội dung các khoản nộp ngân sách”:

- Chọn mục: 1050 – Thuế thu nhập doanh nghiệp

- Bấm Tra cứu

- Chọn tiểu mục: Thường dùng: 1052 – Thuế TNDN từ hoạt động SXKD

Bước 6: Chọn kỳ tính thuế

Tại màn hình kê khai, tích chọn hình thức “Nộp thuế theo quý” để phù hợp với phương thức kê khai của doanh nghiệp. Sau đó, tiến hành nhập đầy đủ thông tin về kỳ kê khai bao gồm:

- Quý: lựa chọn một trong các quý Q1, Q2, Q3 hoặc Q4

- Năm: nhập năm tương ứng với kỳ kê khai

Ví dụ: Nếu bạn đang thực hiện kê khai cho quý 1 năm 2026 thì nhập Q1/2026. Việc chọn đúng kỳ tính thuế là rất quan trọng để đảm bảo khoản nộp được ghi nhận chính xác theo thời gian phát sinh nghĩa vụ thuế.

Bước 7: Nhập số tiền và kiểm tra

Nhập số tiền thuế thu nhập doanh nghiệp (TNDN) tạm tính cần nộp theo số liệu đã xác định trước đó. Sau khi nhập xong, cần rà soát kỹ lại toàn bộ thông tin trên giấy nộp tiền, đặc biệt là chỉ tiêu “Mã chương”. Đây là thông tin quan trọng để xác định đúng loại hình doanh nghiệp và cơ quan quản lý thuế. Cụ thể:

- Mã 754: Áp dụng cho doanh nghiệp TNHH và công ty cổ phần (loại hình phổ biến nhất)

- Mã 755: Áp dụng cho doanh nghiệp tư nhân

- Mã 756: Áp dụng cho hợp tác xã

Cần lưu ý rằng nếu chọn sai mã chương, hệ thống vẫn cho phép thực hiện giao dịch nhưng thông tin có thể bị ghi nhận sai về cơ quan quản lý. Điều này có thể gây khó khăn trong việc đối chiếu, kiểm tra hoặc hoàn tất nghĩa vụ thuế về sau.

Bước 8: Hoàn tất giấy nộp tiền

- Nhấn “Hoàn thành”

- Hệ thống tạo Giấy nộp tiền vào NSNN

Bước 9: Ký điện tử và gửi

Tiến hành cắm USB Token (chữ ký số) vào máy tính để thực hiện ký điện tử. Sau đó nhấn “Ký và nộp”, nhập mã PIN của chữ ký số để xác nhận giao dịch.

Sau khi ký thành công, hệ thống sẽ tự động gửi lệnh nộp tiền sang ngân hàng nơi doanh nghiệp mở tài khoản. Ngân hàng sẽ thực hiện trích tiền từ tài khoản và xác nhận giao dịch hoàn tất. Khi đó, nghĩa vụ nộp thuế của doanh nghiệp đối với kỳ kê khai đã được thực hiện xong.

4. Những câu hỏi thường gặp

4.1. Số thuế TNDN tạm nộp bị nộp thừa thì doanh nghiệp xử lý như thế nào?

Nếu doanh nghiệp nộp thừa thuế TNDN so với số phải nộp theo quyết toán năm, phần chênh lệch này có thể được bù trừ vào nghĩa vụ thuế của kỳ tiếp theo hoặc làm thủ tục hoàn thuế theo quy định, tùy vào nhu cầu thực tế của doanh nghiệp.

4.2. Công ty không tạm nộp thuế TNDN quý 4, khi nộp bổ sung thì bị xử phạt như thế nào?

Trường hợp không tạm nộp hoặc nộp thiếu thuế TNDN quý 4, doanh nghiệp không bị phạt hành chính riêng nhưng sẽ bị tính tiền chậm nộp trên số thuế còn thiếu nếu tổng số tạm nộp cả năm không đạt mức tối thiểu theo quy định.

4.3. Doanh nghiệp không tạm nộp thuế TNDN các quý 1, 2, 3 nhưng đến quý 4 nộp đủ 80% số thuế theo quyết toán năm thì có bị xử phạt không?

Nếu đến hạn tạm nộp quý 4 mà tổng số thuế đã nộp đạt từ 80% trở lên so với số phải nộp theo quyết toán năm thì doanh nghiệp sẽ không bị tính tiền chậm nộp, dù trước đó chưa nộp ở các quý đầu năm.

Việc nộp thuế TNDN tạm tính theo quý là nghĩa vụ quan trọng, đòi hỏi doanh nghiệp phải theo dõi sát số liệu kế toán và thực hiện đúng quy trình để tránh sai sót hoặc phát sinh tiền chậm nộp. Thông qua các bước hướng dẫn chi tiết từ cách tính, kê khai đến nộp thuế online, doanh nghiệp có thể chủ động kiểm soát nghĩa vụ thuế một cách chính xác và hiệu quả. Đồng hành cùng FAST, bạn sẽ dễ dàng nắm rõ quy định, tối ưu quy trình kế toán, thuế và đảm bảo tuân thủ đầy đủ các yêu cầu của cơ quan quản lý trong năm 2026 và các kỳ tiếp theo.

Thông tin liên hệ:

- Website: https://fast.com.vn/

- Email: info@fast.com.vn

- Fanpage: https://www.facebook.com/PhanMemFAST

- Zalo: https://zalo.me/phanmemfast