Theo Thủ tướng Chính phủ: “Áp dụng hóa đơn điện tử là một trong các giải pháp bắt buộc rất quan trọng để thực hiện nhiệm vụ chuyển đổi số, nhất là đối với các hóa đơn điện tử về điện, xăng dầu…”. Các doanh nghiệp cần nắm rõ các quy định về hóa đơn điện tử xăng dầu để thực hiện đúng và tránh những rủi ro pháp lý.

Tham khảo ngay bài viết sau đây để nắm rõ về các quy định về hóa đơn điện tử xăng dầu theo Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC.

Những quy định về hóa đơn điện tử xăng dầu cần biết

Quy định hóa đơn điện tử liên quan đến đơn vị xăng dầu theo Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC.

Thời điểm lập và xuất hóa đơn điện tử xăng dầu

Theo điểm i, khoản 3, điều 9 tại Nghị định 123/2020/NĐ-CP:

Thời điểm lập hóa đơn điện tử đối với trường hợp bán xăng dầu tại các cửa hàng bán lẻ cho khách hàng là thời điểm kết thúc việc bán xăng dầu theo từng lần bán. Người bán phải đảm bảo lưu trữ đầy đủ hóa đơn điện tử đối với trường hợp bán xăng dầu cho khách hàng là cá nhân không kinh doanh, cá nhân kinh doanh và đảm bảo có thể tra cứu khi cơ quan có thẩm quyền yêu cầu.

Xem thêm: Hướng dẫn chi tiết cách xuất hoá đơn điện tử trên điện thoại

Xem thêm: Giải pháp xuất hóa đơn điện tử xăng dầu cho từng lần bán

Nội dung hóa đơn điện tử xăng dầu cần đảm bảo đầy đủ

Theo quy định tại Điều 4 Thông tư 78/2021/TT-BTC, nội dung hóa đơn điện tử xăng dầu cần đảm bảo đầy đủ các thông tin sau:

- Tên hóa đơn: Hóa đơn điện tử xăng dầu phải có tên hóa đơn là “Hóa đơn bán hàng”.

- Ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn: Ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn được cấp theo Thông tư của Bộ Tài chính về quản lý hóa đơn.

- Số hóa đơn: Số hóa đơn được cấp theo nguyên tắc liên tục trong một ký hiệu hóa đơn, bắt đầu từ số 1 và không được trùng lặp.

- Ngày tháng năm lập hóa đơn: Ngày tháng năm lập hóa đơn là ngày thực hiện giao dịch bán hàng hóa, cung ứng dịch vụ.

- Tên, địa chỉ, mã số thuế của người bán: Tên, địa chỉ, mã số thuế của người bán được thể hiện trên hóa đơn theo đúng thông tin ghi trên Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký hộ kinh doanh.

- Tên, địa chỉ, mã số thuế của người mua: Tên, địa chỉ, mã số thuế của người mua được thể hiện trên hóa đơn theo đúng thông tin ghi trên Giấy chứng minh nhân dân hoặc Thẻ căn cước công dân hoặc Hộ chiếu của cá nhân hoặc Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký hộ kinh doanh của tổ chức.

- Tên hàng hóa, dịch vụ: Tên hàng hóa, dịch vụ được thể hiện trên hóa đơn theo đúng tên hàng hóa, dịch vụ ghi trên hóa đơn bán hàng.

- Đơn vị tính: Đơn vị tính của hàng hóa, dịch vụ được thể hiện trên hóa đơn theo đúng đơn vị tính của hàng hóa, dịch vụ ghi trên hóa đơn bán hàng.

- Số lượng hàng hóa, dịch vụ: Số lượng hàng hóa, dịch vụ được thể hiện trên hóa đơn theo đúng số lượng hàng hóa, dịch vụ bán ra.

- Giá bán: Giá bán được thể hiện trên hóa đơn theo đúng giá bán ghi trên hóa đơn bán hàng.

- Thành tiền: Thành tiền được thể hiện trên hóa đơn bằng cách nhân số lượng hàng hóa, dịch vụ với giá bán.

- Thuế suất thuế giá trị gia tăng: Thuế suất thuế giá trị gia tăng được thể hiện trên hóa đơn theo đúng thuế suất thuế giá trị gia tăng ghi trên hóa đơn bán hàng.

- Tiền thuế giá trị gia tăng: Tiền thuế giá trị gia tăng được thể hiện trên hóa đơn bằng cách nhân số lượng hàng hóa, dịch vụ với giá bán nhân với thuế suất thuế giá trị gia tăng.

- Tổng cộng tiền thanh toán: Tổng cộng tiền thanh toán được thể hiện trên hóa đơn bằng cách cộng thành tiền của các chỉ tiêu nêu trên.

- Hình thức thanh toán: Hình thức thanh toán được thể hiện trên hóa đơn theo đúng hình thức thanh toán thực tế.

- Chứng từ thanh toán: Chứng từ thanh toán được thể hiện trên hóa đơn đối với trường hợp thanh toán không bằng tiền mặt.

- Nơi xuất hóa đơn: Nơi xuất hóa đơn được thể hiện trên hóa đơn là địa điểm bán hàng hóa, cung ứng dịch vụ.

Chỉ tiêu khác: Theo điểm c, khoản 14, Điều 10 tại Nghị định 123/2020/NĐ-CP,

- Đối với hóa đơn bán xăng dầu cho khách hàng là cá nhân không kinh doanh: Không cần thể hiện các chỉ tiêu tên hóa đơn, ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn, tên, địa chỉ, mã số thuế của người mua, chữ ký điện tử của người mua, chữ ký số, chữ ký điện tử của người bán, thuế suất thuế giá trị gia tăng.

- Đối với hóa đơn bán xăng dầu cho khách hàng là tổ chức, cá nhân kinh doanh: Thể hiện đầy đủ các chỉ tiêu theo quy định.

Tuy vậy, những nội dung còn lại trên hóa đơn điện tử vẫn phải đúng tiêu chuẩn và đầy đủ để đảm bảo tính minh bạch. Tuân thủ các quy định về pháp luật liên quan đến việc xuất hóa đơn điện tử.

>>> Xem thêm: Fast e-Invoice kết nối với phần mềm bán hàng trạm xăng, đáp ứng Nghị định 80/2023/NĐ-CP

Truyền nhận dữ liệu lên cơ quan thuế

Tại Điểm a.1, khoản 3, điều 22 Nghị định 123/2020/NĐ-CP: Trách nhiệm của người bán hàng hóa, cung cấp dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế.

Riêng đối với trường hợp bán xăng dầu cho khách hàng thì người bán tổng hợp dữ liệu tất cả các hóa đơn bán xăng dầu trong ngày theo từng mặt hàng để thể hiện trên bảng tổng hợp dữ liệu hóa đơn điện tử và chuyển bảng tổng hợp dữ liệu hóa đơn điện tử này ngay trong ngày, trừ trường hợp:

- Công ty và người mua có thỏa thuận để tạo thuận lợi cho việc lưu thông hàng hóa hoặc tra cứu dữ liệu thì sau khi lập hóa đơn điện tử và gửi cho người mua thì có thể đồng thời gửi hóa đơn cho cơ quan thuế mà không cần phải lập Bảng tổng hợp hóa đơn điện tử.

Tại khoản 1 Điều 58: Trách nhiệm chia sẻ, kết nối thông tin, dữ liệu hóa đơn điện tử

Các doanh nghiệp, tổ chức kinh tế sản xuất, kinh doanh ở các lĩnh vực: điện lực; xăng dầu; bưu chính viễn thông; vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy; nước sạch; tài chính tín dụng; bảo hiểm; y tế; kinh doanh thương mại điện tử; kinh doanh siêu thị; thương mại thực hiện hóa đơn điện tử và cung cấp dữ liệu hóa đơn điện tử theo định dạng dữ liệu do Tổng cục Thuế công bố.

Theo khoản 4 Điều 6: Áp dụng hóa đơn điện tử đối với một số trường hợp khác – Thông tư 78/2021/TT-BTC

Trường hợp bán xăng dầu cho khách hàng thì người bán chuyển dữ liệu hóa đơn bán xăng dầu trong ngày theo quy định tại điểm a.1 khoản 3 Điều 22 Nghị định số 123/2020/NĐ-CP. Trường hợp người bán và người mua có thỏa thuận để tạo thuận lợi cho việc lưu thông hàng hóa hoặc tra cứu dữ liệu thì người bán sau khi lập hóa đơn điện tử đầy đủ các nội dung trên hóa đơn gửi người mua đồng thời gửi hóa đơn cho cơ quan thuế theo quy định tại điểm a.2 khoản 3 Điều 22 Nghị định số 123/2020/NĐ-CP.

>>> Xem thêm: Giải pháp xuất hóa đơn điện tử xăng dầu cho từng lần bán

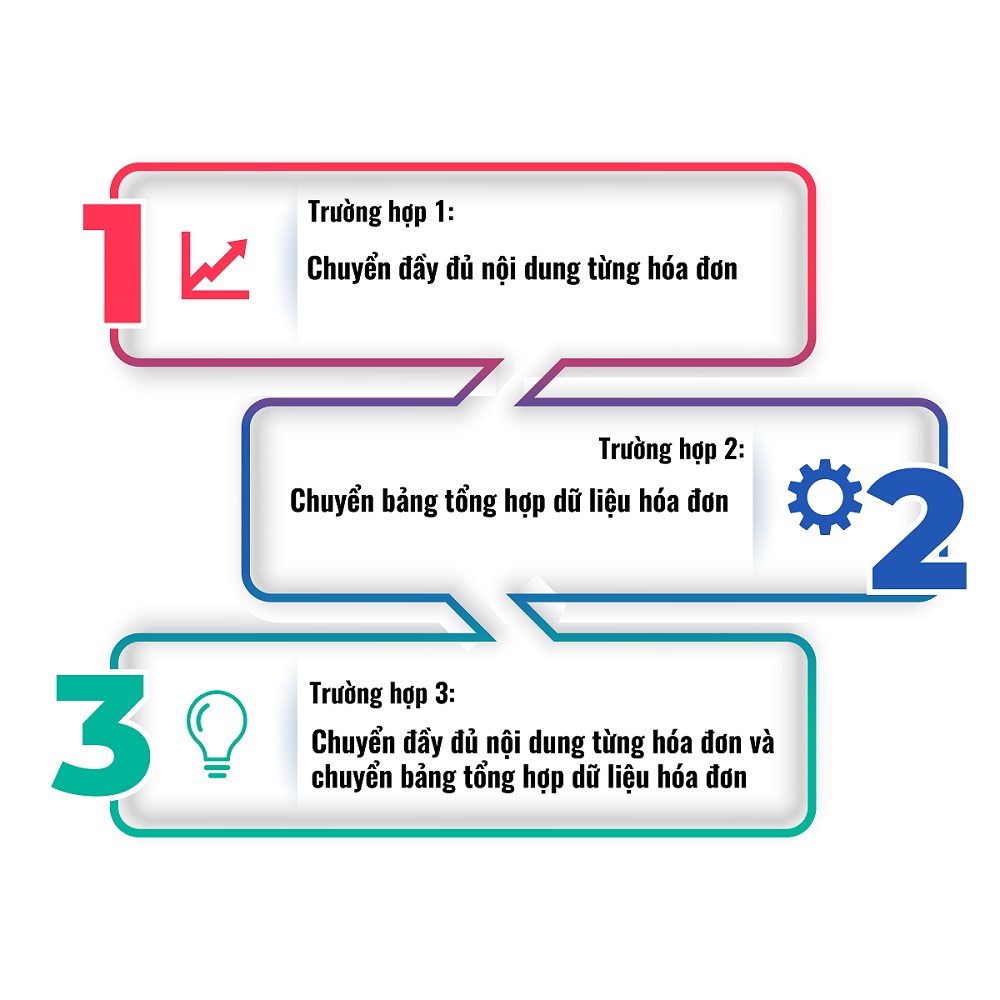

Cách xuất hóa đơn điện tử xăng dầu trên phần mềm hóa đơn điện tử

Xuất hóa đơn điện tử xăng dầu được áp dụng riêng cho từng trường hợp cụ thể.

Trường hợp 1: Chuyển đầy đủ nội dung từng hóa đơn

Các khách hàng có MST và có thỏa thuận với người mua.

Sử dụng tờ khai hóa đơn không có mã, lựa chọn phương thức chuyển đầy đủ nội dung từng hóa đơn.

Thực hiện xuất hóa đơn điện tử như sau:

- Bước 1: Tạo mẫu hóa đơn điện tử cơ bản có đầy đủ ký hiệu.

- Bước 2: Sau khi cơ quan thuế duyệt tờ khai thì xuất hóa đơn cho người mua.

- Bước 3: Ký số và thực hiện phát hành hóa đơn.

- Bước 4: Chọn Gửi hóa đơn cho người mua và gửi cho cơ quan thuế theo quy định.

Trường hợp 2: Chuyển bảng tổng hợp dữ liệu hóa đơn

Trường hợp này dành cho các cá nhân không kinh doanh.

Lựa chọn tờ khai hóa đơn không có mã, lựa chọn theo phương thức Chuyển bảng tổng hợp dữ liệu hóa đơn điện tử.

Thực hiện các bước xuất hóa đơn điện tử:

- Bước 1: Sử dụng nhật ký ghi lại các lần bán hàng.

- Bước 2: Tổng hợp số lượng xăng dầu bán theo mặt hàng từng ngày

- Chọn tham số gồm kỳ, loại bảng để lập bảng tổng hợp.

- Tải tệp nhập khẩu mẫu và nhập dữ liệu xăng dầu bán trong ngày vào file tệp mẫu, nhập khẩu dữ liệu vào phần bảng tổng hợp.

- Kiểm tra lại dữ liệu tổng hợp.

- Ký số và gửi đến cơ quan thuế.

Trường hợp 3: Chuyển đầy đủ nội dung từng hóa đơn và chuyển bảng tổng hợp dữ liệu hóa đơn

Khách hàng có mã số thuế, đã có thỏa thuận với người mua để thuận lợi cho việc tra cứu dữ liệu và khách hàng là cá nhân không kinh doanh.

Lựa chọn hình thức hóa đơn không có mã, phương thức gửi dữ liệu là chuyển đầy đủ nội dung từng hóa đơn và chuyển bảng tổng hợp dữ liệu hóa đơn điện tử.

Người bán phải thực hiện cả 2 nội dung hóa đơn của trường hợp 1 và 2 đã nêu ở trên.

- Hóa đơn (có ký hiệu) gửi cho người mua có mã số thuế và gửi cho cơ quan thuế thuế theo từng lần phát hành.

- Hóa đơn cho khách hàng là cá nhân không kinh doanh (hóa đơn bán lẻ xăng dầu) thì thực hiện như sau:

Bước 1: Ghi nhận nhật ký từng lần bán hàng (Theo dõi trên phần mềm hóa đơn điện tử, phần mềm bán hàng hoặc excel).

Bước 2: Tổng hợp số lượng xăng dầu theo mặt hàng bán trong ngày.

- Chọn tham số bao gồm: Kỳ (ngày) và loại bảng (lần đầu, sửa đổi, bổ sung) để lập bảng tổng hợp xăng dầu.

- Tải tệp nhập khẩu mẫu và nhập dữ liệu xăng dầu bán trong ngày vào file tệp mẫu, nhập khẩu dữ liệu vào phần bảng tổng hợp (số liệu tổng lượng bán trong ngày – số lượng đã xuất hóa đơn cho người mua có mã số thuế).

- Kiểm tra dữ liệu của bảng tổng hợp dữ liệu xăng dầu.

- Thực hiện ký số và gửi bảng tổng hợp dữ liệu cho cơ quan thuế.

>>> Xem thêm: Hướng dẫn thủ tục chuyển đổi hóa đơn điện tử theo Thông tư 78 & Nghị định 123

Những điều cần lưu ý trước khi xuất hóa đơn điện tử

Để đảm bảo việc xuất hóa đơn điện tử xăng dầu đúng quy định, các doanh nghiệp cần lưu ý những điều sau:

Chuẩn bị đầy đủ hồ sơ đăng ký hóa đơn điện tử

Trước khi thực hiện xuất hóa đơn điện tử, các doanh nghiệp cần chuẩn bị đầy đủ hồ sơ đăng ký hóa đơn điện tử theo quy định của Bộ Tài chính. Hồ sơ đăng ký hóa đơn điện tử bao gồm:

- Giấy đề nghị đăng ký sử dụng hóa đơn điện tử theo mẫu do Bộ Tài chính ban hành;

- Thông báo phát hành hóa đơn điện tử theo mẫu do Bộ Tài chính ban hành;

- Bản sao Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đăng ký kinh doanh hoặc quyết định thành lập hoặc giấy tờ khác có giá trị pháp lý tương đương;

- Bản sao Chứng thư số của tổ chức kinh doanh hoặc cá nhân kinh doanh;

- Bản sao Thông báo phát hành hóa đơn của cơ quan thuế.

- Lựa chọn nhà cung cấp dịch vụ hóa đơn điện tử uy tín

Để việc triển khai hóa đơn điện tử xăng dầu được thuận lợi và an toàn, các doanh nghiệp cần lựa chọn nhà cung cấp dịch vụ hóa đơn điện tử uy tín, đáp ứng đầy đủ các tiêu chí về an toàn, bảo mật thông tin.

>> Xem thêm: FAST là nhà cung cấp “3 trong 1” về hóa đơn điện tử

Đào tạo, hướng dẫn nghiệp vụ cho nhân viên

Nhân viên bán hàng cần được đào tạo, hướng dẫn nghiệp vụ về xuất hóa đơn điện tử xăng dầu để đảm bảo việc lập hóa đơn đúng quy định.

Kiểm tra, rà soát hóa đơn điện tử

Doanh nghiệp cần kiểm tra, rà soát hóa đơn điện tử trước khi gửi cho khách hàng để đảm bảo hóa đơn đầy đủ, chính xác, không sai sót.

Khi xuất hóa đơn điện tử xăng dầu, doanh nghiệp cần lưu ý một số vấn đề sau:

- Xác định đúng đối tượng mua hàng hóa, dịch vụ là cá nhân kinh doanh hay cá nhân không kinh doanh.

- Đối với hóa đơn điện tử bán xăng dầu cho khách hàng là cá nhân không kinh doanh thì không nhất thiết phải có chữ ký điện tử của cả người mua và người bán.

Lưu trữ hóa đơn điện tử

Doanh nghiệp phải lưu trữ hóa đơn điện tử theo quy định tại Nghị định 123/2020/NĐ-CP, cụ thể là:

- Lưu trữ hóa đơn điện tử trên hệ thống của tổ chức cung cấp dịch vụ hóa đơn điện tử.

- Lưu trữ hóa đơn điện tử trên hệ thống của doanh nghiệp (nếu có).

- Lưu trữ hóa đơn điện tử trên thiết bị lưu trữ như USB, ổ cứng…

Cung cấp hóa đơn điện tử cho người mua

Doanh nghiệp phải cung cấp hóa đơn điện tử cho người mua theo một trong các hình thức sau:

- Gửi hóa đơn điện tử cho người mua qua email, SMS, Zalo…

- Cung cấp hóa đơn điện tử cho người mua qua hệ thống của tổ chức cung cấp dịch vụ hóa đơn điện tử.

- In hóa đơn điện tử ra giấy và giao cho người mua.

Các khách hàng có nhu cầu tư vấn về hóa đơn điện tử, chữ ký số xin vui lòng chat trực tiếp tại https://fast.com.vn/ hoặc https://www.facebook.com/PhanMemFAST

>> Xem thêm: Hướng dẫn hủy hóa đơn điện tử theo thông tư 78 và NĐ 123