Ngân hàng điện tử là gì?

Ngân hàng điện tử (E-banking) là dịch vụ được cung cấp bởi các ngân hàng, cho phép khách hàng có thể thực hiện các giao dịch ngân hàng thông qua hệ thống điện tử viễn thông mà không cần đến quầy giao dịch.

E-banking tạo điều kiện cho sự phát triển của giao dịch ngân hàng online, người dùng chỉ cần kết nối internet trên các thiết bị điện tử (máy tính, laptop, máy tính bảng, điện thoại thông minh) là có thể truy cập vào tài khoản ngân hàng chỉ với một cú nhấp chuột và dễ dàng thực hiện các giao dịch thông qua ngân hàng điện tử.

>>> Xem thêm: Chữ ký điện tử là gì? Hướng dẫn tạo và sử dụng chữ ký điện tử

Dịch vụ ngân hàng điện tử

Ngân hàng điện tử được xem là một “thỏa thuận ngân hàng” mà qua đó khách hàng có thể thực hiện các giao dịch khác nhau qua internet. Các giao dịch này được mã hóa đầu cuối đảm bảo an toàn, bảo mật cho người dùng. Ngân hàng điện tử bao gồm các tiện ích như chuyển tiền trực tuyến, kiểm tra sao kê tài khoản, thanh toán hóa đơn điện nước, mở tài khoản ngân hàng, đăng ký khoản vay, gửi tiết kiệm online…

Dịch vụ ngân hàng điện tử thúc đẩy các loại giao dịch không giấy tờ, không dùng tiền mặt đi kèm với một số ràng buộc về trách nhiệm, quyền hạn và chi phí. Một số dịch vụ ngân hàng điện tử có thể kể đến như:

- Ngân hàng trực tuyến (Internet banking): Khách hàng có thể thực hiện các giao dịch ngân hàng trên trang web thông qua các thiết bị như máy tính, laptop, máy tính bảng và điện thoại thông minh có kết nối internet.

- Ngân hàng trên di động (Mobile banking): Hầu hết các ngân hàng đã thiết kế các ứng dụng di động (app mobile) để khách hàng có thể thực hiện các giao dịch ngay trên app. Người dùng chỉ cần cài đặt app mobile banking ngay trên chiếc di động của mình và kích hoạt dịch vụ này là có thể sử dụng dịch vụ.

- ATM: Máy rút tiền tự động là một trong những dịch vụ đầu tiên của ngân hàng điện tử và được dùng phổ biến nhất hiện nay. Với ATM, người dùng không chỉ rút tiền mà còn có thể chuyển tiền trong và ngoài tài khoản, kiểm tra tài khoản, thay đổi mã PIN cho thẻ ghi nợ…

- Thẻ ghi nợ (Debit cards): Thẻ ghi nợ được liên kết với tài khoản ngân hàng vì thế người dùng có thể dùng để rút tiền mặt tại ATM, thanh toán tại các điểm bán hàng (POS), mua sắm trực tuyến.

- Thẻ tín dụng: Cho phép người dùng có thể chi tiêu trước, trả tiền sau, hỗ trợ người dùng chi tiêu, thanh toán mua sắm ngay cả khi tài khoản không có tiền với nhiều ưu đãi hấp dẫn.

- Điểm bán hàng (POS): Các địa điểm, cửa hàng bán lẻ cho phép thanh toán bằng thẻ (ghi nợ, thẻ tín dụng) cho các giao dịch mua hàng hóa hoặc dịch vụ.

- …

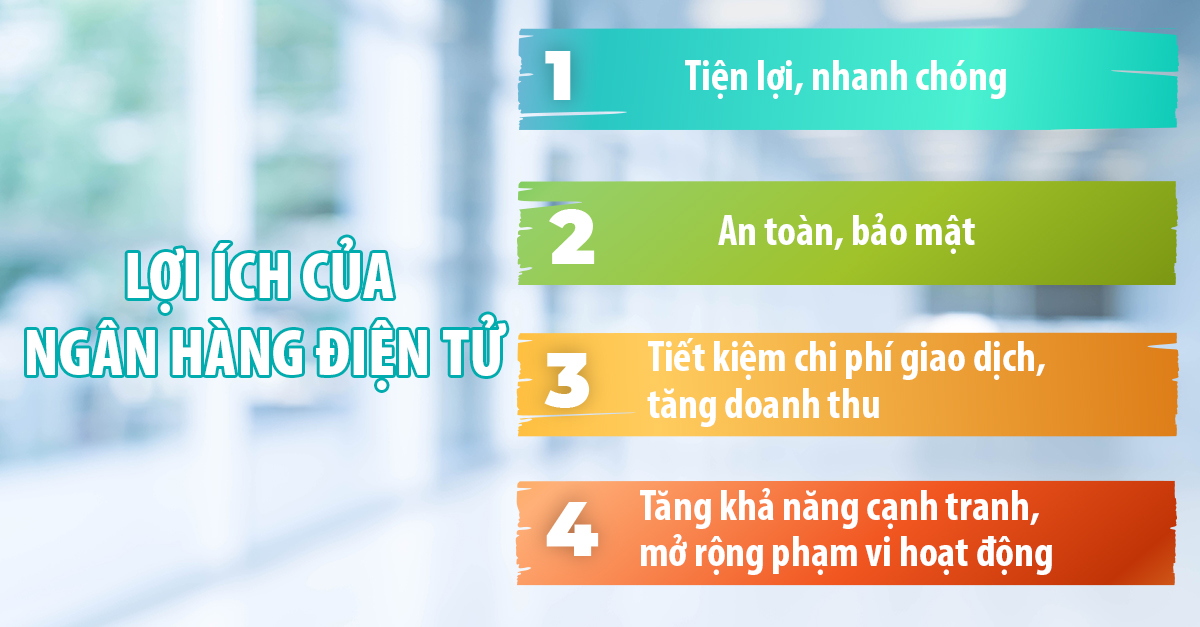

Lợi ích của ngân hàng điện tử

Tiện lợi, nhanh chóng

Đây chính là ưu điểm mà tất cả khách hàng đều dễ nhận thấy nhất khi sử dụng. E-banking giúp liên kết với ngân hàng để thực hiện các giao dịch mọi lúc mọi nơi.

Ưu điểm này rất có ý nghĩa với khách hàng khi họ tiết kiệm được rất nhiều thời gian, có thể giao dịch trực tiếp 24/7 mà không cần đến quầy giao dịch của ngân hàng. Chỉ cần có nhu cầu thì bạn có thể thực hiện nhanh chóng bằng một chiếc smartphone có kết nối internet.

An toàn, bảo mật

Với ngân hàng điện tử, khách hàng sẽ không cần quá lo lắng về vấn đề bị đánh cắp thông tin tài khoản khi giao dịch trực tuyến. Ngân hàng điện tử có tính bảo mật cao với nhiều lớp xác minh khi thực hiện giao dịch.

Ngân hàng điện tử đã mang đến rất nhiều tiện lợi và đang được sử dụng rộng rãi.

Tiết kiệm chi phí giao dịch, tăng doanh thu

Sử dụng ngân hàng điện tử không chỉ giúp tiết kiệm thời gian mà còn giảm bớt chi phí giao dịch, chi phí vận hành ngân hàng. Mức phí mà ngân hàng điện tử đưa ra thường thấp hơn mức phí các giao dịch truyền thống. Ngoài ra, E-banking còn giúp các ngân hàng tăng doanh thu đối với các dịch vụ cung cấp.

Tăng khả năng cạnh tranh, mở rộng phạm vi hoạt động

Ngân hàng điện tử là một trong số giải pháp ngân hàng chất lượng và đạt hiệu quả cao, nâng cao tính cạnh tranh của ngân hàng. Không những thế, E-banking còn là công cụ quảng bá thương hiệu của chính ngân hàng một cách sinh động, hiện đại.

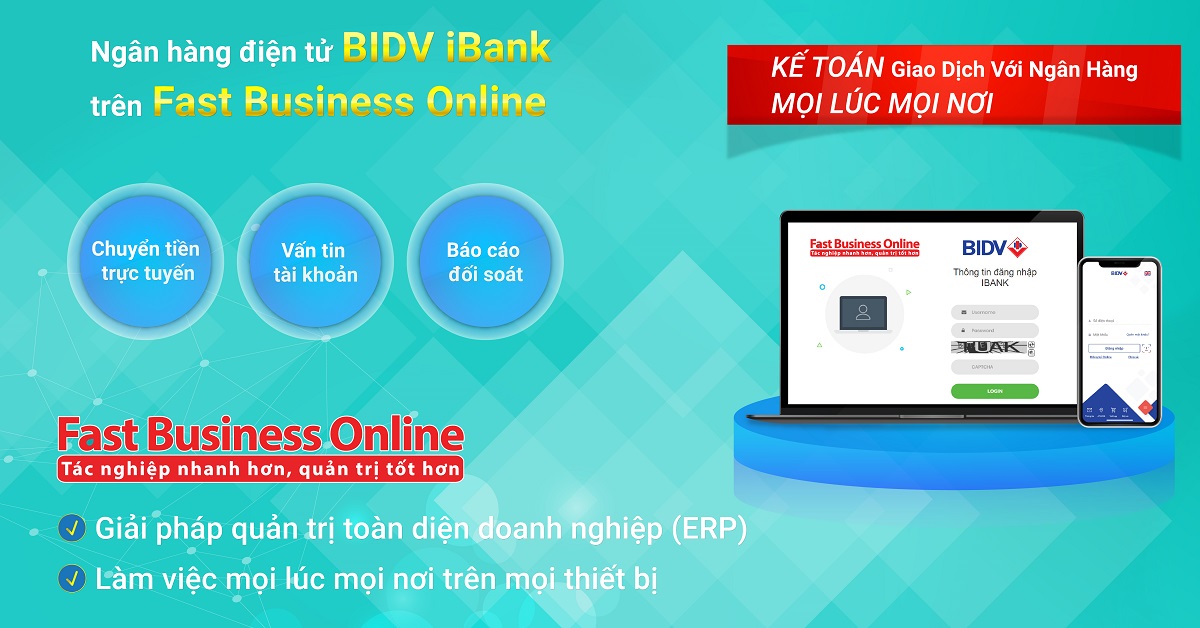

Dịch vụ kết nối ngân hàng điện tử trên phần mềm kế toán, phần mềm ERP

Nhằm mục đích kết nối giải pháp quản trị doanh nghiệp với các nghiệp vụ tài chính ngân hàng tạo nên một hệ sinh thái thống nhất, giảm thiểu các tác nghiệp thủ công cho doanh nghiệp, hiện nay các ngân hàng đã tích cực phối hợp với các nhà cung cấp và cho ra mắt dịch vụ kết nối ngân hàng điện tử trên phần mềm ERP/phần mềm kế toán.

Kế toán không cần mất thời gian di chuyển đến ngân hàng, sau đó lại mất thêm thời gian nhập liệu trên phần mềm ERP/phần mềm kế toán, chỉ cần thao tác trên phần mềm đã được kết nối với ngân hàng điện tử là có thể thực hiện các giao dịch và phần mềm sẽ tự động ghi nhận số liệu và hạch toán giúp giảm bớt các tác vụ, giảm thiểu tối đa các sai sót, giúp tiết kiệm thời gian, chi phí cho doanh nghiệp.

Các doanh nghiệp có thể dễ dàng thực hiện các giao dịch ngân hàng điện tử ngay trên phần mềm ERP/phần mềm kế toán với các chức năng như: Chuyển tiền trực tuyến, chi lương tháng, tra cứu thông tin tài khoản, báo cáo đối soát với các ngân hàng… Các giao dịch được thực hiện trên nền tảng công nghệ hiện đại, với khả năng bảo mật cao, giúp các doanh nghiệp hoàn toàn yên tâm về an toàn dữ liệu.

Nắm bắt xu hướng đồng thời mong muốn nâng cao trải nghiệm của khách hàng, FAST và BIDV đã nghiên cứu và cho ra mắt dịch vụ ngân hàng điện tử trên phần mềm ERP: FAST-BIDV giúp doanh nghiệp có thể giao dịch ngân hàng mọi lúc mọi nơi trên mọi thiết bị.

PhươngLNU/FMK