Mẫu tờ khai đăng ký người phụ thuộc là biểu mẫu dùng để đăng ký thông tin người phụ thuộc nhằm tính giảm trừ gia cảnh khi xác định thuế thu nhập cá nhân. Từ năm 2026, người nộp thuế cần cập nhật đúng mẫu biểu mới để tránh nhầm lẫn với các mẫu cũ đã hết hiệu lực. Trong bài viết này, FAST sẽ tổng hợp đối tượng sử dụng, mẫu tờ khai cần dùng và những lưu ý quan trọng khi đăng ký người phụ thuộc.

1. Mẫu tờ khai đăng ký người phụ thuộc là gì?

Mẫu tờ khai đăng ký người phụ thuộc là biểu mẫu dùng để kê khai thông tin của cá nhân được tính là người phụ thuộc của người nộp thuế. Thông tin này là căn cứ để cơ quan thuế ghi nhận người phụ thuộc và tính giảm trừ gia cảnh khi quyết toán thuế thu nhập cá nhân. Người phụ thuộc thường là cá nhân mà người nộp thuế có trách nhiệm nuôi dưỡng, chăm sóc và đáp ứng điều kiện theo quy định.

Từ kỳ tính thuế năm 2026, mức giảm trừ gia cảnh được điều chỉnh lên 15,5 triệu đồng/tháng đối với bản thân người nộp thuế và 6,2 triệu đồng/tháng đối với mỗi người phụ thuộc. Vì vậy, việc đăng ký người phụ thuộc đúng mẫu, đúng thời hạn sẽ giúp người nộp thuế bảo đảm quyền lợi khi tính thuế TNCN.

>>> Xem thêm: Hướng dẫn tự quyết toán thuế TNCN Online chi tiết 2025

>>> Xem thêm: Từ năm 2026: Mức giảm trừ gia cảnh tăng lên 15,5 triệu đồng/tháng

2. Đối tượng sử dụng tờ khai đăng ký người phụ thuộc

Tờ khai đăng ký người phụ thuộc được sử dụng trong các trường hợp người nộp thuế muốn đăng ký hoặc cập nhật thông tin người phụ thuộc để tính giảm trừ gia cảnh.

Một số đối tượng thường sử dụng gồm:

- Cá nhân có thu nhập từ tiền lương, tiền công muốn đăng ký người phụ thuộc để giảm trừ gia cảnh.

- Người lao động ủy quyền cho doanh nghiệp, tổ chức chi trả thu nhập đăng ký người phụ thuộc.

- Cá nhân tự quyết toán thuế trực tiếp với cơ quan thuế và tự đăng ký người phụ thuộc.

- Người nộp thuế cần thay đổi, bổ sung thông tin người phụ thuộc đã đăng ký trước đó.

- Doanh nghiệp, tổ chức chi trả thu nhập tổng hợp thông tin người phụ thuộc của người lao động để gửi cơ quan thuế.

Khi đăng ký, người nộp thuế cần chuẩn bị thông tin định danh của người phụ thuộc như số CCCD/CMND, hộ chiếu hoặc thông tin trên giấy khai sinh đối với trẻ em chưa có CCCD. Doanh nghiệp có thể tham khảo thêm hướng dẫn cách tra cứu mã số thuế người phụ thuộc để kiểm tra thông tin trước khi kê khai.

Người nộp thuế cần chuẩn bị thông tin đầy đủ của người phụ thuộc khi đăng kí tính giảm trừ gia cảnh

3. Các mẫu tờ khai đăng ký người phụ thuộc

Hiện nay, khi đăng ký người phụ thuộc, người nộp thuế cần phân biệt mẫu đang còn hiệu lực và mẫu cũ đã không còn áp dụng. Việc sử dụng sai mẫu có thể khiến hồ sơ bị yêu cầu điều chỉnh hoặc không được tiếp nhận đúng quy trình.

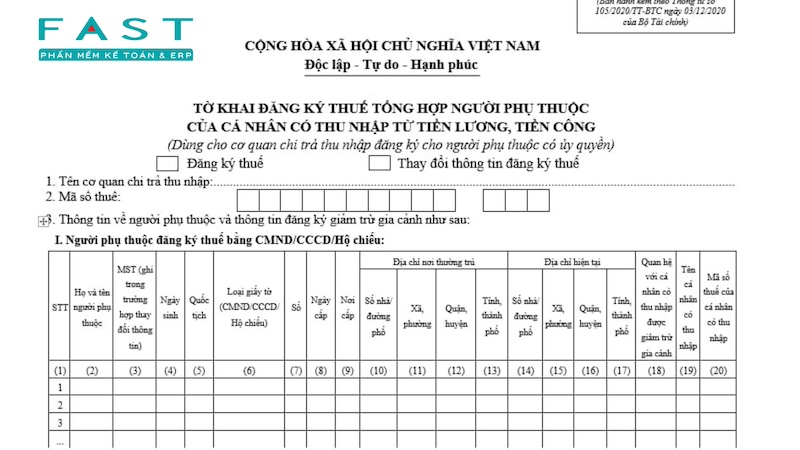

3.1. Mẫu Mẫu 20-ĐK-TCT

Mẫu 20-ĐK-TCT là tờ khai đăng ký thuế dùng cho người phụ thuộc theo Thông tư 86/2024/TT-BTC của Bộ Tài chính. Thông tư này được ban hành ngày 23/12/2024, có hiệu lực từ ngày 06/02/2025 và quy định về đăng ký thuế.

Mẫu 20-ĐK-TCT thường dùng khi cá nhân đăng ký thuế cho người phụ thuộc trực tiếp với cơ quan thuế hoặc không ủy quyền cho cơ quan chi trả thu nhập thực hiện đăng ký. Nội dung tờ khai thường gồm thông tin người nộp thuế, thông tin người phụ thuộc, giấy tờ pháp lý và nội dung đăng ký hoặc thay đổi thông tin đăng ký thuế.

Khi điền mẫu, người nộp thuế cần kiểm tra kỹ họ tên, ngày sinh, quốc tịch, số giấy tờ tùy thân và quan hệ với người nộp thuế. Nếu thông tin không khớp với dữ liệu định danh hoặc hồ sơ chứng minh người phụ thuộc, việc đăng ký có thể bị chậm xử lý.

Lưu ý thêm, nếu doanh nghiệp đăng ký tổng hợp cho người lao động có ủy quyền, kế toán cần kiểm tra mẫu tổng hợp phù hợp theo hướng dẫn đăng ký thuế. Trường hợp này thường phát sinh tại bộ phận nhân sự, tiền lương hoặc kế toán thuế của doanh nghiệp.

>> Tải Mẫu số 20-ĐK-TCT – Tờ khai đăng ký thuế dùng cho người phụ thuộc tại đây

Mẫu số 20-ĐK-TCT – Tờ khai đăng ký thuế dùng cho người phụ thuộc

3.2. Mẫu 07/ĐK-NPT-TNCN (đã hết hiệu lực)

Mẫu 07/ĐK-NPT-TNCN là mẫu đăng ký người phụ thuộc từng được sử dụng trước đây. Tuy nhiên, khi áp dụng bộ mẫu mới theo quy định về đăng ký thuế, mẫu này không còn là mẫu phù hợp để đăng ký người phụ thuộc từ năm 2026.

Người nộp thuế không nên tiếp tục dùng mẫu 07/ĐK-NPT-TNCN cho hồ sơ đăng ký mới nếu cơ quan thuế đã áp dụng mẫu mới. Thay vào đó, cần sử dụng mẫu theo quy định hiện hành, trong đó có Mẫu 20-ĐK-TCT đối với trường hợp cá nhân trực tiếp đăng ký người phụ thuộc.

Nếu người phụ thuộc đã được đăng ký trước đó và thông tin không thay đổi, người nộp thuế thường không cần đăng ký lại chỉ vì mẫu cũ hết hiệu lực. Tuy nhiên, nếu thay đổi nơi làm việc, thay đổi thông tin giấy tờ hoặc phát sinh người phụ thuộc mới, người nộp thuế cần thực hiện cập nhật theo mẫu hiện hành.

>>> Xem thêm: Kế toán thuế là gì? Vai trò và công việc của kế toán thuế

4. Lưu ý khi đăng ký người phụ thuộc

Khi đăng ký người phụ thuộc, người nộp thuế và doanh nghiệp cần chú ý các điểm sau:

- Đăng ký đúng thời hạn: Nếu người lao động ủy quyền cho tổ chức chi trả thu nhập, thời hạn thường gắn với thời điểm doanh nghiệp thực hiện quyết toán thuế TNCN. Nếu cá nhân tự quyết toán, cần theo dõi hạn nộp hồ sơ quyết toán của cá nhân để đăng ký kịp thời.

- Lưu hồ sơ chứng minh người phụ thuộc: Hồ sơ chứng minh cần được chuẩn bị và lưu giữ để xuất trình khi cơ quan thuế kiểm tra. Thời hạn nộp hồ sơ chứng minh người phụ thuộc là trong vòng 03 tháng kể từ ngày nộp tờ khai đăng ký người phụ thuộc.

- Kiểm tra nhóm người phụ thuộc khác: Với nhóm cá nhân khác không nơi nương tựa mà người nộp thuế trực tiếp nuôi dưỡng, thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31/12 của năm tính thuế. Nếu quá hạn này, người nộp thuế không được tính giảm trừ cho năm tính thuế đó.

- Không đăng ký trùng người phụ thuộc: Một người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Nếu nhiều người cùng có nghĩa vụ nuôi dưỡng, các bên cần thỏa thuận người đăng ký giảm trừ.

- Đối chiếu thông tin định danh: Họ tên, ngày sinh, số CCCD/CMND, hộ chiếu hoặc giấy khai sinh của người phụ thuộc cần thống nhất với hồ sơ pháp lý. Sai thông tin có thể khiến hồ sơ không khớp dữ liệu thuế.

- Theo dõi thay đổi thông tin: Khi người phụ thuộc không còn đủ điều kiện, thay đổi giấy tờ tùy thân hoặc người nộp thuế chuyển nơi làm việc, cần kiểm tra lại nghĩa vụ cập nhật thông tin với cơ quan thuế.

Kiểm tra lại các thông tin chính xác trước khi đăng kí người phụ thuộc và nếu thông tin thay đổi cần cập nhật lại thông tin với cơ quan thuế

Đăng kí đúng thời hạn, cung cấp và cập nhật lại thông tin với cơ quan thuế khi đăng kí người phục thuộc

5. Câu hỏi thường gặp

5.1. Có cần đăng ký lại người phụ thuộc từ năm 2026 không?

Không phải trường hợp nào cũng cần đăng ký lại người phụ thuộc từ năm 2026. Nếu người phụ thuộc đã được đăng ký trước đó, thông tin không thay đổi và người nộp thuế vẫn làm việc tại cùng đơn vị, thường không cần đăng ký lại.

Tuy nhiên, người nộp thuế cần đăng ký hoặc cập nhật lại nếu phát sinh người phụ thuộc mới, thay đổi nơi làm việc, thay đổi giấy tờ tùy thân, thay đổi thông tin người phụ thuộc hoặc trước đây chưa đăng ký thành công. Trường hợp không chắc hồ sơ đã được ghi nhận hay chưa, có thể kiểm tra mã số thuế người phụ thuộc trước khi quyết toán.

5.2. Mẫu tờ khai đăng ký người phục thuộc được sử dụng trong các trường hợp nào?

Mẫu tờ khai đăng ký người phụ thuộc được sử dụng khi cá nhân muốn đăng ký mới người phụ thuộc, thay đổi thông tin người phụ thuộc hoặc bổ sung thông tin để được tính giảm trừ gia cảnh.

Nếu cá nhân tự đăng ký trực tiếp với cơ quan thuế, có thể sử dụng Mẫu 20-ĐK-TCT theo quy định hiện hành. Nếu người lao động ủy quyền cho doanh nghiệp đăng ký, doanh nghiệp sẽ tổng hợp thông tin theo mẫu và phương thức kê khai phù hợp với hệ thống thuế điện tử.

5.3. Thời hạn đăng ký giảm trừ gia cảnh cho người phụ thuộc là khi nào?

Thời hạn đăng ký phụ thuộc vào từng trường hợp. Với người lao động ủy quyền cho tổ chức chi trả thu nhập quyết toán, hồ sơ cần được hoàn tất trước thời điểm tổ chức nộp hồ sơ quyết toán thuế TNCN. Với cá nhân tự quyết toán, thời hạn thường gắn với hạn nộp hồ sơ quyết toán thuế của cá nhân.

Riêng nhóm người phụ thuộc là cá nhân khác không nơi nương tựa mà người nộp thuế trực tiếp nuôi dưỡng, thời hạn đăng ký chậm nhất là ngày 31/12 của năm tính thuế. Vì vậy, người nộp thuế nên rà soát hồ sơ từ sớm để tránh mất quyền tính giảm trừ trong năm.

Mẫu tờ khai đăng ký người phụ thuộc là hồ sơ quan trọng để người nộp thuế được tính giảm trừ gia cảnh khi xác định thuế TNCN. Việc đăng ký đúng mẫu, đúng thời điểm sẽ giúp cá nhân và doanh nghiệp hạn chế sai sót khi kê khai, quyết toán thuế TNCN. FAST đồng hành cùng doanh nghiệp trong quản lý dữ liệu nhân sự, tiền lương và thuế TNCN rõ ràng hơn trong quá trình vận hành.

Thông tin liên hệ:

- Website: https://fast.com.vn/

- Email: info@fast.com.vn

- Fanpage: https://www.facebook.com/PhanMemFAST

- Zalo: https://zalo.me/phanmemfast