Từ ngày 01-06-2025, việc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền đã trở thành bắt buộc đối với một số nhóm hộ, cá nhân kinh doanh và doanh nghiệp bán trực tiếp cho người tiêu dùng theo quy định tại Nghị định 70/2025/NĐ-CP.

Vậy, những đối tượng nào hiện nay phải áp dụng? Cùng FAST tìm hiểu chi tiết trong bài viết dưới đây nhé!

Fast e-Invoice: Phát hành hóa đơn điện tử có mã của cơ quan Thuế khởi tạo từ máy tính tiền

Hóa đơn điện tử khởi tạo từ máy tính tiền là gì?

Hóa đơn điện tử khởi tạo từ máy tính tiền là hóa đơn điện tử được lập từ hệ thống tính tiền có kết nối chuyển dữ liệu điện tử đến cơ quan thuế, có mã của cơ quan thuế hoặc có dữ liệu điện tử để người mua tra cứu, kiểm tra thông tin trên hệ thống của cơ quan thuế.

Theo quy định tại khoản 2 Điều 1 Nghị định 70/2025/NĐ-CP (sửa đổi, bổ sung khoản 2 Điều 3 Nghị định 123/2020/NĐ-CP), dữ liệu từ máy tính tiền sẽ được truyền đến cơ quan thuế theo định dạng chuẩn dữ liệu do Cơ quan Thuế ban hành theo quy định tại Nghị định 123/2020/NĐ-CP và các văn bản hướng dẫn liên quan. Hóa đơn điện tử khởi tạo từ máy tính tiền thường được sử dụng bởi các tổ chức, cá nhân bán lẻ hàng hóa hoặc cung cấp dịch vụ có nhu cầu xuất hóa đơn nhanh chóng, liên tục tại điểm bán.

Mã của cơ quan thuế trên hóa đơn được cấu trúc theo chuẩn định dạng kỹ thuật do cơ quan thuế ban hành.

Quy định mới về việc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền

Theo quy định tại Điều 11 Nghị định 123/2020/NĐ-CP, được sửa đổi bởi khoản 8 Điều 1 Nghị định 70/2025/NĐ-CP (có hiệu lực từ ngày 1-6-2025), một số đối tượng bắt buộc phải sử dụng hóa đơn điện tử được khởi tạo từ máy tính tiền có kết nối truyền dữ liệu điện tử với cơ quan thuế. Cụ thể, các đối tượng bao gồm:

-

Hộ kinh doanh, cá nhân kinh doanh theo khoản 1 Điều 51 Luật Quản lý thuế 2019, có doanh thu từ 01 tỷ đồng/năm trở lên, cùng với các trường hợp tại khoản 2 Điều 90 và khoản 3 Điều 91 Luật Quản lý thuế 2019;

Các doanh nghiệp bán lẻ trực tiếp đến người tiêu dùng, bao gồm: trung tâm thương mại, siêu thị, cửa hàng bán lẻ (trừ hoạt động bán ô tô, mô tô, xe máy và các loại xe có động cơ khác). -

Các lĩnh vực hoạt động như: ăn uống, nhà hàng, khách sạn.

-

Các dịch vụ vận tải hành khách, dịch vụ hỗ trợ trực tiếp cho vận tải đường bộ, nghệ thuật, vui chơi, giải trí, và hoạt động chiếu phim.

-

Các dịch vụ phục vụ cá nhân khác theo quy định trong Hệ thống ngành kinh tế Việt Nam.

- Và các trường hợp khác thuộc danh mục lĩnh vực kinh doanh có giao dịch trực tiếp với người tiêu dùng theo hướng dẫn của Cơ quan Thuế.

Hiện tại, theo Điều 11 Nghị định 123/2020/NĐ-CP, hóa đơn điện tử được khởi tạo từ máy tính tiền phải tuân thủ các nguyên tắc sau:

-

Có thể nhận diện được là hóa đơn in từ máy tính tiền có kết nối với cơ quan thuế;

-

Không bắt buộc phải có chữ ký số;

-

Khoản chi sử dụng loại hóa đơn này (hoặc bản sao, hoặc xác thực thông tin từ Cổng thông tin điện tử của cơ quan thuế) được chấp nhận là chứng từ hợp pháp để kê khai thuế và làm căn cứ xác định chi phí được trừ khi đáp ứng đầy đủ các điều kiện theo quy định của pháp luật thuế.

Doanh nghiệp, Hộ kinh doanh nên chuẩn bị gì?

Nguồn ảnh: Chi Cục thuế Bình Định

Để tuân thủ đúng quy định hiện hành về hóa đơn điện tử khởi tạo từ máy tính tiền, doanh nghiệp và hộ kinh doanh cần thường xuyên rà soát hệ thống, thiết bị và phần mềm đang sử dụng nhằm đảm bảo khả năng kết nối, truyền dữ liệu hóa đơn điện tử đến cơ quan thuế theo chuẩn quy định.

Đối với doanh nghiệp

-

Chủ động liên hệ nhà cung cấp phần mềm hóa đơn điện tử hiện tại để được hỗ trợ chuyển đổi hình thức lập hóa đơn hoặc đăng ký bổ sung dịch vụ phù hợp với quy định mới.

Đối với hộ kinh doanh

Bước 1: Đánh giá điều kiện áp dụng

-

Tổng hợp và đối chiếu doanh thu trong 1 năm gần nhất

-

Kiểm tra lĩnh vực kinh doanh có thuộc nhóm bắt buộc áp dụng theo Nghị định hay không

Bước 2: Chuẩn bị thiết bị công nghệ

-

Trang bị máy tính, điện thoại, máy in có kết nối Internet

-

Đảm bảo khả năng lập, in, lưu trữ và chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế

Bước 3: Lựa chọn nhà cung cấp phần mềm đạt chuẩn

-

Chọn nhà cung cấp giải pháp hóa đơn điện tử đã đáp ứng chuẩn kết nối và được Cơ quan Thuế chấp nhận theo quy định.

-

FAST hiện là một trong những phần mềm dẫn đầu thị trường, đã kết nối thành công với hệ thống của Tổng cục Thuế, sẵn sàng hỗ trợ doanh nghiệp và hộ kinh doanh triển khai giải pháp một cách nhanh chóng, chính xác.

Bước 4: Hiểu rõ quy trình sử dụng hóa đơn điện tử

-

Tiến hành đăng ký sử dụng hóa đơn điện tử với cơ quan thuế theo quy định.

-

Tổ chức đào tạo, hướng dẫn nhân viên thao tác lập, xuất và xử lý hóa đơn điện tử trên phần mềm, đảm bảo vận hành trơn tru trong thực tế

Bước 5: Xuất hóa đơn tổng cho các chương trình khuyến mãi, biếu tặng

-

Khi phát sinh các hoạt động khuyến mãi, biếu tặng, giảm giá, doanh nghiệp có thể gộp vào một hóa đơn chung, không cần tách riêng

-

Tuy nhiên, cần đảm bảo thể hiện đầy đủ và rõ ràng nội dung chương trình theo yêu cầu của cơ quan thuế

> Xem thêm: Hướng dẫn hủy hóa đơn điện tử theo thông tư 78 và NĐ 123

Thời hạn đăng ký sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền

Theo Nghị định 70/2025/NĐ-CP, các doanh nghiệp và hộ kinh doanh thuộc đối tượng bắt buộc phải hoàn tất thủ tục đăng ký sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền trước khi triển khai áp dụng trong thực tế kinh doanh.

Đối với các đơn vị mới thành lập hoặc mới phát sinh nghĩa vụ áp dụng, việc đăng ký được thực hiện ngay tại thời điểm bắt đầu sử dụng hóa đơn điện tử thông qua Mẫu số 01/ĐKTĐ-HĐĐT theo hướng dẫn của cơ quan thuế.

Việc đăng ký kịp thời giúp đảm bảo quá trình lập – gửi – lưu trữ hóa đơn điện tử diễn ra liên tục, tránh gián đoạn hoạt động bán hàng và hạn chế rủi ro vi phạm quy định về hóa đơn.

Lưu ý: Trường hợp không đăng ký hoặc đăng ký chậm so với thời hạn quy định, doanh nghiệp và hộ kinh doanh có thể bị xử phạt vi phạm hành chính, tùy theo mức độ và tính chất vi phạm, cơ quan thuế sẽ áp dụng các mức xử phạt tương ứng theo quy định của pháp luật hiện hành.

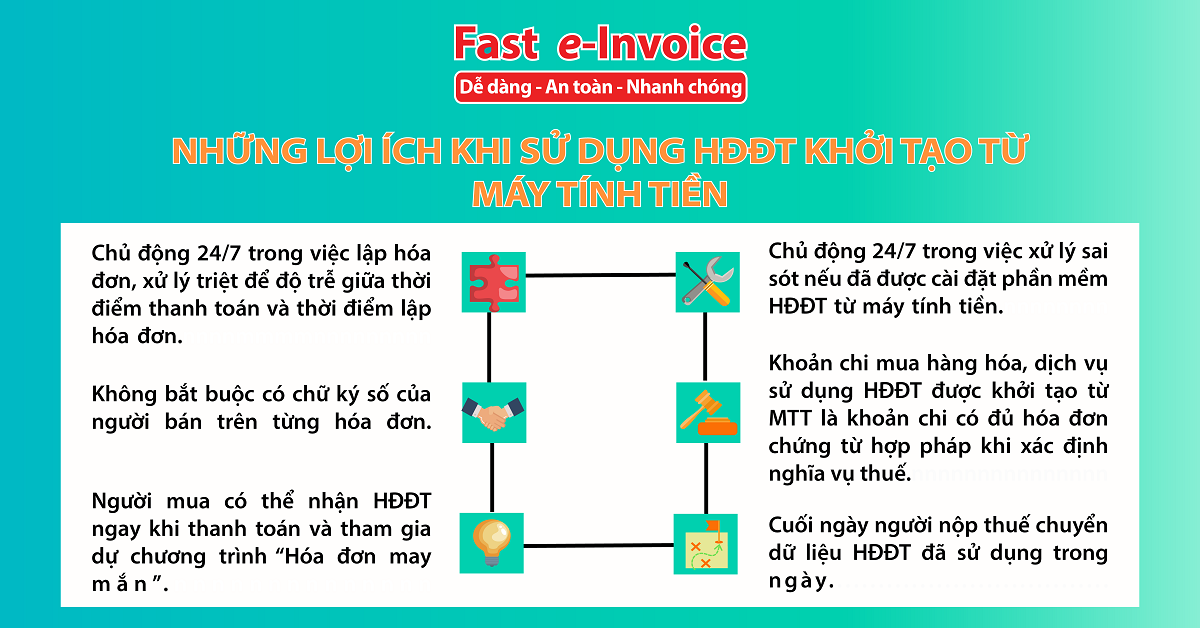

Lợi ích của hoá đơn điện tử khởi tạo từ máy tính tiền

Dưới đây là một số lợi ích vượt trội của hoá đơn điện tử khởi tạo từ máy tính tiền so với hoá đơn điện tử có mã thông thường:

- Có thể xuất hoá đơn điện tử ngay cho khách hàng kể cả ngoài giờ hay đêm khuya do bản in từ máy tính tiền là bản thể hiện của hóa đơn điện tử có mã của cơ quan thuế, trong khi bản điện tử trên hệ thống là bản có giá trị pháp lý.

- Chủ động hơn trong việc điều chỉnh sai sót do hoá đơn điện tử khởi tạo từ máy tính tiền được gửi vào cuối ngày không phải gửi từng hóa đơn như các loại hóa đơn có mã thông thường.

- Tại một thời điểm bán hàng có thể thiết lập nhiều máy tính tiền theo quy định để xuất hoá đơn điện tử cho khách hàng một cách nhanh chóng, thuận lợi.

- Đáp ứng tốt hơn yêu cầu của khách hàng cần hóa đơn để tham gia dự thưởng do thông tin trên hoá đơn điện tử từ máy tính tiền có thêm trường số định danh cá nhân trong trường hợp người mua hàng chưa có mã số thuế hoặc không nhớ mã số thuế. Đây là cơ hội để cơ sở kinh doanh có thêm khách hàng gia tăng và doanh số.

- Không tăng thêm chi phí cho doanh nghiệp, mà ngược lại còn giúp tiết kiệm thời gian và nhân lực hơn so với các loại hoá đơn điện tử khác, chi phí trên mỗi hóa đơn thấp hơn so với nhiều hình thức hóa đơn truyền thống.

- Không yêu cầu phải có thiết bị đặc thù, chuyên dụng, người nộp thuế chỉ cần máy tính, máy in, đường truyền internet, thậm chí các thiết bị điện tử cầm tay cũng có thể khởi tạo hóa đơn.

- Có kết nối với cơ quan thuế được xem là hóa đơn hợp pháp, là căn cứ để khấu trừ thuế GTGT đầu vào trong trường hợp doanh nghiệp áp dụng phương pháp khấu trừ và hóa đơn đáp ứng đầy đủ điều kiện theo quy định.

Nội dung hóa đơn điện tử khởi tạo từ máy tính tiền

Theo Khoản 3, Điều 11 Nghị định 70/2025/NĐ-CP, nội dung hóa đơn điện tử khởi tạo từ máy tính tiền được quy định cụ thể như sau:

| Danh mục | Nội dung theo quy định |

|---|---|

| Tên gọi | Hóa đơn điện tử khởi tạo từ máy tính tiền |

| Nội dung bắt buộc | – Tên, địa chỉ, mã số thuế của người bán – Tên, địa chỉ, mã số thuế/số định danh cá nhân/số điện thoại của người mua (nếu có yêu cầu) – Thời điểm lập hóa đơn – Tên hàng hóa, dịch vụ, đơn giá, số lượng, tổng giá thanh toán – Mã của cơ quan thuế hoặc dữ liệu điện tử giúp người mua tra cứu, kê khai hóa đơn |

| Thông tin bổ sung với DN/ HKD kê khai thuế | Nếu nộp thuế theo phương pháp khấu trừ, hóa đơn phải thể hiện rõ: – Giá bán chưa thuế GTGT – Thuế suất GTGT – Tiền thuế GTGT – Tổng tiền thanh toán đã bao gồm thuế GTGT |

| Hình thức gửi hóa đơn cho người mua | – Qua tin nhắn – Qua email – Qua hình thức khác như cung cấp đường link hoặc mã QR để tra cứu, tải hóa đơn |

| Lưu ý quan trọng | – Thông tin của người mua chỉ bắt buộc nếu có yêu cầu từ người mua |

Nguyên tắc kết nối và chuyển dữ liệu đến cơ quan thuế

Căn cứ Khoản 2, Điều 11 Nghị định 70/2025/NĐ-CP, việc kết nối và truyền dữ liệu hóa đơn điện tử từ máy tính tiền đến cơ quan thuế phải tuân thủ các nguyên tắc sau:

-

Hóa đơn in từ máy tính tiền phải được nhận diện rõ là đã kết nối và chuyển dữ liệu đến cơ quan thuế.

-

Không bắt buộc có chữ ký số trên hóa đơn.

-

Các hóa đơn này được chấp nhận là chứng từ hợp pháp để kê khai thuế và tính vào chi phí được trừ khi xác định nghĩa vụ thuế.

Dịch vụ ăn uống phải dùng hóa đơn điện tử từ máy tính tiền từ 01/06/2025?

Hiện nay, theo Nghị định 70/2025/NĐ-CP, các cơ sở kinh doanh dịch vụ ăn uống thuộc diện quy định (bao gồm hộ, cá nhân kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên và doanh nghiệp bán trực tiếp cho người tiêu dùng theo danh mục của cơ quan thuế) đang bắt buộc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối và chuyển dữ liệu điện tử với cơ quan thuế.

Hóa đơn phải tuân thủ định dạng chuẩn dữ liệu do Cơ quan Thuế công bố và có thể không yêu cầu chữ ký số.

Fast e-Invoice cho phép phát hành hóa đơn điện tử có mã khởi tạo từ máy tính tiền

Phần mềm hóa đơn điện tử Fast e-Invoice đáp ứng đầy đủ theo 3 hình thức khởi tạo hóa đơn điện tử có mã từ máy tính tiền do cơ quan thuế thông báo.

Mô hình 1: Sử dụng Fast e-Invoice như phần mềm bán hàng, lập bill, cấp mã và phát hành hóa đơn trực tiếp trên Fast e-Invoice.

Mô hình 2: Quản lý cấp mã cơ quan Thuế trên giải pháp hóa đơn điện tử.

Người bán nhập thông tin bán hàng trên POS và gửi dữ liệu để lập hóa đơn điện tử sang Fast e-Invoice. Sau đó, Fast e-Invoice sẽ xử lý, cấp mã theo quy định và gửi lại mã của cơ quan Thuế cho POS.

Mô hình 3: Quản lý cấp mã trực tiếp trên phần mềm bán hàng.

Người bán sử dụng POS để lập, in phiếu bán hàng có mã của cơ quan thuế và gửi cho người mua, đồng thời gửi dữ liệu để lập hóa đơn điện tử (mã tra cứu, số hóa đơn) cho Fast e-Invoice để phát hành.

Xem thêm: Bảng báo giá hoá đơn điện tử Fast e-Invoice

Xem thêm: https://fast.com.vn/chuyen-doi-hoa-don-dien-tu/

Xem thêm: Hướng dẫn chi tiết cách xuất hoá đơn điện tử trên điện thoại

Thông tin liên hệ:

- Website: https://fast.com.vn/

- Email: info@fast.com.vn

- Fanpage: https://www.facebook.com/PhanMemFAST

- Zalo: https://zalo.me/phanmemfast