Nhiều hộ kinh doanh và doanh nghiệp nhỏ thường bối rối khi tính thuế GTGT theo phương pháp trực tiếp, nhất là khi năm 2025 có thêm vài điểm mới trong quy định. Trong bài viết này, mình sẽ chia sẻ cách xác định doanh thu, áp dụng tỷ lệ thuế, cũng như cách kê khai sao cho gọn gàng, đúng hạn. Hy vọng sẽ giúp bạn hình dung rõ ràng hơn và tránh những lỗi không đáng có. FAST sẽ đồng hành cùng bạn trong việc xác định doanh thu, tính tỷ lệ thuế và kê khai đúng hạn, giúp tránh sai sót và tối ưu quy trình một cách dễ dàng hơn.

1. Thuế gtgt phương pháp trực tiếp là gì?

Thuế giá trị gia tăng (GTGT) là loại thuế gián thu, đánh trên phần giá trị tăng thêm của hàng hóa, dịch vụ trong quá trình từ sản xuất, lưu thông đến tiêu dùng. Thông thường, doanh nghiệp đủ điều kiện sẽ áp dụng phương pháp khấu trừ, nhưng với những trường hợp không đáp ứng điều kiện hoặc quy mô nhỏ, cơ quan thuế quy định phải áp dụng phương pháp trực tiếp.

Nói một cách dễ hiểu, phương pháp trực tiếp là cách tính thuế dựa thẳng vào doanh thu bán hàng hoặc phần giá trị gia tăng tạo ra, tùy thuộc vào hoạt động kinh doanh. Phương pháp này không yêu cầu hóa đơn đầu vào đầy đủ, cũng không cần hệ thống kế toán phức tạp, vì vậy thường được áp dụng cho:

- Hộ kinh doanh cá thể, cá nhân kinh doanh nhỏ lẻ.

- Doanh nghiệp có doanh thu dưới ngưỡng quy định (thường < 1 tỷ đồng/năm).

- Các hoạt động kinh doanh vàng bạc, đá quý, ngoại tệ (theo luật phải tính theo GTGT).

Phương pháp trực tiếp áp dụng chủ yếu cho hộ cá thể, kinh doanh nhỏ lẻ hoặc ngành đặc thù.

2. Cách tính thuế gtgt theo phương pháp trực tiếp

Phương pháp trực tiếp hiện được áp dụng phổ biến cho hộ kinh doanh cá thể, cá nhân kinh doanh nhỏ hoặc một số ngành nghề đặc thù. Tùy tính chất hoạt động, cơ quan thuế sẽ quy định tính thuế dựa trên doanh thu hoặc dựa trên giá trị gia tăng. Dưới đây là hướng dẫn chi tiết từng cách tính kèm ví dụ minh họa.

2.1. Tính thuế theo doanh thu:

Với đa số hộ kinh doanh nhỏ lẻ, cơ quan thuế sẽ áp dụng cách tính dựa trên tỷ lệ % doanh thu. Cách này đơn giản, dễ thực hiện và không đòi hỏi hệ thống kế toán phức tạp.

Công thức: Thuế GTGT phải nộp = Doanh thu x Tỷ lệ %

Tỷ lệ % được áp dụng theo từng ngành nghề:

| Ngành nghề kinh doanh | Tỷ lệ % | Ví dụ minh họa |

| Phân phối, cung cấp hàng hóa | 1% | Cửa hàng tạp hóa doanh thu 100 triệu/tháng

→ Thuế = 100.000.000 x 1% = 1.000.000 |

| Dịch vụ, xây dựng không bao thầu nguyên vật liệu | 5% | Dịch vụ thiết kế nội thất (không bao NVL), doanh thu 200 triệu

→ Thuế = 200.000.000 x 5% = 10.000.000 |

| Sản xuất, vận tải, dịch vụ gắn hàng hóa, XD bao thầu NVL | 3% | Công ty vận tải doanh thu 150 triệu

→ Thuế = 150.000.000 x 3% = 4.500.000 |

| Hoạt động kinh doanh khác | 2% | Cơ sở in ấn doanh thu 50 triệu

→ Thuế = 50.000.000 x 2% = 1.000.000 |

2.2. Tính thuế theo giá trị gia tăng:

Một số trường hợp đặc thù, như kinh doanh vàng bạc, đá quý, ngoại tệ… sẽ áp dụng cách tính thuế dựa trên giá trị gia tăng. Cách này phản ánh rõ hơn phần chênh lệch thực sự tạo ra từ hoạt động kinh doanh.

Công thức: Thuế GTGT phải nộp = Giá trị gia tăng x Thuế suất

Giá trị gia tăng = Doanh thu bán ra – Chi phí mua vào hợp lý

Ví dụ minh họa theo từng ngành nghề:

| Ngành nghề | Doanh thu bán ra | Chi phí mua vào | Giá trị gia tăng | Thuế suất | Thuế GTGT phải nộp |

| Kinh doanh vàng bạc, đá quý | 500.000.000 | 300.000.000 | 200.000.000 | 10% | 20.000.000 |

| Kinh doanh ngoại tệ (dịch vụ đổi USD) | 800.000.000 | 600.000.000 | 200.000.000 | 10% | 20.000.000 |

| Khai thác khoáng sản (ví dụ: than) | 1.200.000.000 | 900.000.000 | 300.000.000 | 5% | 15.000.000 |

| Hoạt động mua bán phế liệu | 400.000.000 | 250.000.000 | 150.000.000 | 10% | 15.000.000 |

2.3. Ưu điểm và hạn chế của phương pháp trực tiếp

Không có phương pháp tính thuế nào hoàn hảo tuyệt đối. Phương pháp trực tiếp cũng vậy: dễ áp dụng nhưng mang nhiều giới hạn khi so với khấu trừ.

Ưu điểm:

- Công thức tính đơn giản, hộ kinh doanh dễ thực hiện.

- Giảm thủ tục chứng từ, không cần hóa đơn đầu vào đầy đủ.

- Phù hợp với cá nhân, hộ nhỏ không có kế toán chuyên trách.

Hạn chế:

- Không được khấu trừ thuế GTGT đầu vào → chi phí thuế thực nộp có thể cao.

- Mang tính “khoán” theo doanh thu, không phản ánh hiệu quả thực sự.

- Doanh nghiệp có chi phí lớn thường bị thiệt hơn.

Phương pháp trực tiếp: dễ làm nhưng hạn chế về quyền lợi khấu trừ.

2.4. So sánh phương pháp trực tiếp và khấu trừ thuế gtgt

Để dễ hình dung, có thể đặt hai phương pháp cạnh nhau như bảng dưới đây:

| Tiêu chí | Phương pháp trực tiếp | Phương pháp khấu trừ |

| Đối tượng áp dụng | Hộ, cá nhân kinh doanh; DN nhỏ; ngành đặc thù | DN doanh thu > 1 tỷ; đầy đủ hóa đơn chứng từ |

| Cách tính | Dựa trên doanh thu hoặc GTGT | Thuế GTGT đầu ra – Thuế GTGT đầu vào |

| Ưu điểm | Đơn giản, thủ tục gọn nhẹ | Phản ánh đúng thực tế, được khấu trừ |

| Hạn chế | Không khấu trừ, thuế có thể cao hơn thực tế | Thủ tục phức tạp, cần hệ thống kế toán |

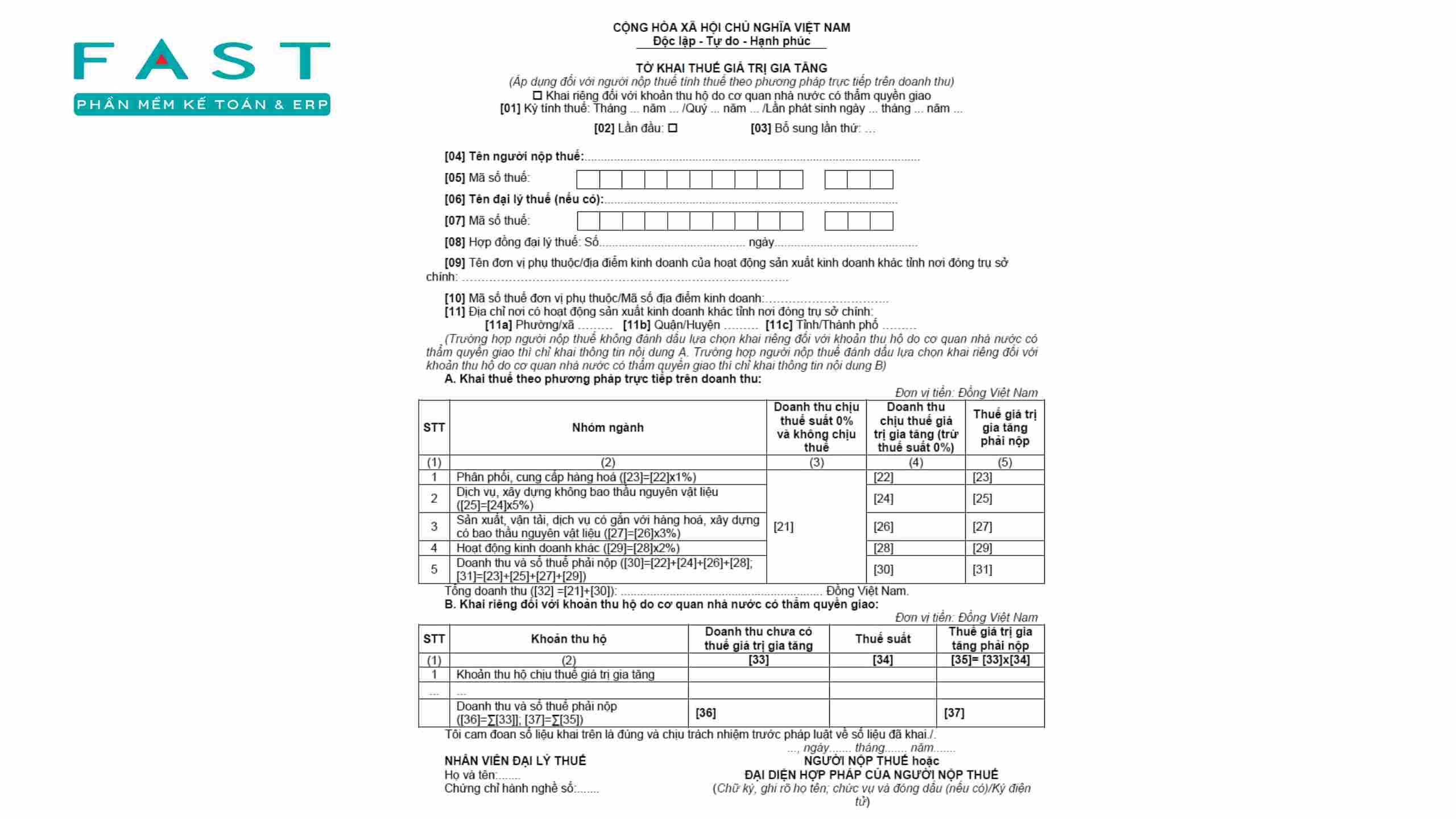

3. Hướng dẫn kê khai thuế gtgt theo phương pháp trực tiếp

Đối tượng nộp thuế GTGT theo phương pháp trực tiếp (hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp nhỏ, hoặc các ngành đặc thù như vàng bạc, đá quý, ngoại tệ…) sẽ phải kê khai định kỳ theo Mẫu số 04/GTGT do Bộ Tài chính ban hành. Đây là tờ khai được dùng riêng cho phương pháp trực tiếp, khác với Mẫu 01/GTGT áp dụng cho doanh nghiệp tính thuế theo phương pháp khấu trừ.

Các bước thực hiện cơ bản:

- Xác định tổng doanh thu phát sinh trong kỳ theo từng loại hoạt động (phân phối hàng hóa, dịch vụ, sản xuất – vận tải, hoạt động khác).

- Áp dụng đúng tỷ lệ % doanh thu hoặc tính trên giá trị gia tăng theo quy định.

- Tính ra số thuế GTGT phải nộp.

- Điền thông tin vào Mẫu tờ khai thuế GTGT trực tiếp (04/GTGT) theo hướng dẫn.

- Nộp tờ khai và thuế GTGT đúng thời hạn (thường theo quý).

Mẫu tờ khai thuế GTGT theo phương pháp trực tiếp (04/GTGT).

4. Những lưu ý quan trọng khi áp dụng phương pháp trực tiếp

Phương pháp trực tiếp giúp việc kê khai và nộp thuế GTGT đơn giản hơn, đặc biệt với hộ kinh doanh và doanh nghiệp nhỏ. Tuy nhiên, để tránh sai sót và xử phạt không đáng có, bạn cần lưu ý một số điểm sau:

- Không được khấu trừ thuế GTGT đầu vào: mọi chi phí mua hàng, dịch vụ đầu vào sẽ không được trừ vào số thuế phải nộp.

- Thời hạn nộp tờ khai và thuế: thông thường theo quý, chậm nhất là ngày 30 của tháng đầu quý sau.

- Xác định đúng tỷ lệ % theo ngành nghề: nếu áp dụng sai tỷ lệ, việc kê khai sẽ không chính xác và dễ bị cơ quan thuế truy thu, xử phạt.

- Lưu giữ đầy đủ chứng từ bán hàng: dù không dùng để khấu trừ nhưng vẫn cần làm căn cứ hợp pháp khi cơ quan thuế kiểm tra.

- Đánh giá hiệu quả: nếu doanh thu tăng trưởng, có hệ thống hóa đơn đầy đủ, nên cân nhắc chuyển sang phương pháp khấu trừ để tối ưu chi phí thuế.

Để hạn chế rủi ro và tiết kiệm thời gian, bạn có thể sử dụng phần mềm kế toán như FAST Accounting hoặc FAST Accounting Online. Các phần mềm này cho phép:

- Tự động tính thuế GTGT theo tỷ lệ doanh thu.

- Lập sẵn tờ khai thuế (mẫu 04/GTGT).

- Nhắc nhở hạn nộp tờ khai và thuế.

FAST Accounting và FAST Accounting Online hỗ trợ lập và nộp tờ khai thuế GTGT trực tiếp nhanh chóng, chính xác.

Phương pháp trực tiếp trong tính thuế GTGT năm 2025 tiếp tục là lựa chọn bắt buộc cho nhiều hộ, cá nhân kinh doanh và một số ngành nghề đặc thù. Dù cách tính đơn giản, dễ áp dụng nhưng người nộp thuế cần nắm rõ tỷ lệ theo từng lĩnh vực, biết cách kê khai đúng mẫu biểu và lưu ý những hạn chế để tránh rủi ro. Nếu muốn tiết kiệm thời gian, giảm sai sót trong quá trình kê khai, bạn có thể cân nhắc ứng dụng các phần mềm kế toán như FAST để hỗ trợ. Nắm vững nguyên tắc và áp dụng công cụ phù hợp sẽ giúp việc thực hiện nghĩa vụ thuế trở nên nhanh gọn, chính xác và hiệu quả hơn.

Thông tin liên hệ:

- Website: https://fast.com.vn/

- Email: info@fast.com.vn

- Fanpage: https://www.facebook.com/PhanMemFAST

- Zalo: https://zalo.me/phanmemfast