Kế toán quản trị được xem là một vị trí không thể thiếu trong doanh nghiệp. Với vai trò chủ chốt và chi phối hoạt động kinh doanh, những thông tin mà KTQT cung cấp giúp nhà quản trị đưa ra các quyết định đúng đắn và phù hợp với những kế hoạch đã đặt ra trong ngắn hạn hoặc dài hạn. Tuy nhiên, nhiều người vẫn còn nhầm lẫn giữa kế toán quản trị và kế toán tài chính, chưa phân biệt rõ hai khái niệm này. Bài viết dưới đây, FAST sẽ giúp làm rõ kế toán quản trị là gì và có vai trò như thế nào trong doanh nghiệp hiện nay.

1. Kế toán quản trị là gì?

Kế toán quản trị là việc thu thập, xử lý, phân tích và cung cấp thông tin kinh tế, tài chính theo yêu cầu quản trị và quyết định kinh tế tài chính trong nội bộ đơn vị kế toán. (Theo Luật Kế toán Việt Nam năm 2003, thông tư 53/2006/TT-BTC)

Mục tiêu của kế toán quản trị là cung cấp thông tin cho nhà quản lý nhằm sử dụng hiệu quả các nguồn lực để đạt mục tiêu doanh nghiệp đề ra.

2. Vai trò của kế toán quản trị trong doanh nghiệp

Các giám đốc điều hành có mục tiêu chung là quản lý hiệu quả hoạt động doanh nghiệp. Các hoạt động hàng ngày đều xoay quanh vấn đề xử lý thông tin và ra quyết định hiệu quả. Vai trò của kế toán quản trị là cung cấp thông tin cho các giám đốc điều hành để phục vụ cho việc ra quyết định.

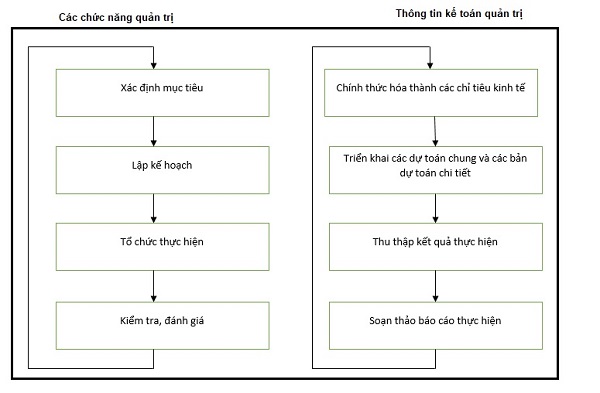

Thông tin kế toán quản trị đặc biệt quan trọng trong quá trình vận hành doanh nghiệp. Mỗi thông tin của kế toán quản trị thu được là kết quả của quá trình có tính 2 mặt: thông tin và kiểm tra. Vì vậy, khi đề cập đến KTQT cũng như thông tin của KTQT, chúng không thể tách rời 2 đặc trưng cơ bản trên. Toàn bộ nội dung về hoạt động sản xuất kinh doanh, từ khâu đầu vào đến khâu đầu ra đều được phản ánh sinh động qua các thông tin kế toán.

Quá trình ra quyết định cho công việc điều hành kinh doanh có thể được mô tả qua các bước như sau:

-

Lập kế hoạch: Là một bức tranh tổng thể của doanh nghiệp trong tương lai hoặc tổng thể các chỉ tiêu kinh tế được xây dựng và đưa ra các biện pháp để đạt được các mục tiêu kỳ vọng. Để xây dựng kế hoạch, các nhà quản trị thường phải dự đoán, phán đoán kết quả của các chỉ tiêu kinh tế sẽ xảy ra dựa trên những cơ sở khoa học sẵn có. Trong quá trình xây dựng, nhà quản trị thường phải liên kết các chỉ tiêu kinh tế với nhau để thấy rõ sự tác động về nguyên nhân và kết quả sẽ xảy ra trong tương lai.

-

Tổ chức công tác và điều hành: Đây là chức năng cơ bản của các nhà quản trị. Chức năng này nhằm truyền đạt các chỉ tiêu kế hoạch đã xây dựng cho các bộ phận trong doanh nghiệp, đồng thời tổ chức hoạt động tại các bộ phận theo như kế hoạch đã phê duyệt. Chức năng này yêu cầu các nhà quản lý phải liên kết các bộ phận với nhau, sử dụng nguồn lao động hợp lý nhằm khai thác tối đa các yếu tố của quá trình sản xuất để đạt được các mục tiêu đã dự định

-

Kiểm soát và đánh giá các kết quả thực hiện: Căn cứ vào các chỉ tiêu của kết quả thực hiện đối chiếu với kế hoạch đã xây dựng để kiểm tra và đánh giá tình hình thực hiện kết quả của doanh nghiệp. Thông qua đó để phân tích và thu nhận các thông tin phục vụ cho quá trình kinh doanh tiếp theo. Thực chất của quá trình kiểm tra và đánh giá thường là so sánh thấy được sự khác nhau giữa thực hiện với kế hoạch đã xây dựng, từ đó xác định các nguyên nhân ảnh hưởng để có thể điều chỉnh quá trình thực hiện của từng người, từng bộ phận nhằm giúp các tổ chức hoạt động đạt được mục tiêu tối ưu.

-

Ra quyết định: Đây là chức năng cơ bản nhất của thông tin kế toán quản trị. Dựa vào nguồn thông tin thu thập, thông qua phân tích, chọn lọc thông tin để đưa ra quyết định đối với từng hoạt động cụ thể của quá trình kinh doanh nhằm nâng cao hiệu quả sử dụng vốn, tiết kiệm chi phí…

Việc ra quyết định thường được dựa trên cơ sở tổng hợp nhiều nguồn thông tin khác nhau, nhưng trong đó thông tin kế toán quản trị thường giữ vai trò có tính chất quyết định và độ tin cậy cao. Đôi khi, các nhà quản trị sẽ đứng trước nhiều phương án kinh doanh khác nhau. Mỗi phương án thường bao gồm nhiều hệ thống thông tin đa dạng như là số lượng, chủng loại, chi phí, lợi nhuận, vốn, thị trường… Do vậy, việc ra quyết định đòi hỏi kế toán quản trị phải tổng hợp, phân tích và chọn lọc hệ thống thông tin này.

Mối quan hệ giữa thông tin kế toán quản trị với các chức năng quản trị doanh nghiệp

>> Xem thêm: MBO là gì? Ví dụ và Xây dựng quy trình quản trị theo mục tiêu

3. Sự khác nhau giữa kế toán tài chính và kế toán quản trị

|

Tiêu chí so sánh |

Kế toán tài chính |

Kế toán quản trị |

|

Mục đích |

|

|

|

Đối tượng sử dụng thông tin |

|

|

|

Đặc điểm thông tin kế toán |

|

|

|

Phạm vi báo cáo |

Toàn doanh nghiệp |

Từng bộ phận |

|

Kỳ hạn lập báo cáo |

Định kỳ (năm) |

Thường xuyên (Tuần, tháng) |

|

Tính pháp lý |

Có tính pháp lý cao, ràng buộc với quy định pháp luật. |

Không mang tính pháp lý. |

> Xem thêm: Kế toán nội bộ là gì? Phần mềm hỗ trợ kế toán nội bộ tốt nhất

4. Công việc của nhân viên kế toán quản trị

Nhân viên kế toán quản trị đóng vai trò quan trọng trong việc hỗ trợ hoạt động kinh doanh của doanh nghiệp. Họ cung cấp thông tin tài chính thiết yếu cho ban lãnh đạo để ra quyết định sáng suốt, đồng thời góp phần nâng cao hiệu quả hoạt động và lợi nhuận của công ty.

Dưới đây là một số nhiệm vụ chính của nhân viên kế toán quản trị:

- Thu thập và phân tích dữ liệu tài chính: Bao gồm doanh thu, chi phí, lợi nhuận, dòng tiền,… từ các nguồn khác nhau như hệ thống kế toán, báo cáo bán hàng, hóa đơn,…

- Lập kế hoạch và lập ngân sách: Dự báo doanh thu, chi phí và lợi nhuận trong tương lai, đồng thời đề xuất các kế hoạch tài chính phù hợp để đạt được mục tiêu kinh doanh của công ty.

- Quản lý chi phí: Phân tích chi phí hoạt động của doanh nghiệp, xác định các khoản chi phí có thể cắt giảm, đồng thời đề xuất các biện pháp tiết kiệm chi phí hiệu quả.

- Đánh giá hiệu quả hoạt động: Phân tích các chỉ số tài chính quan trọng để đánh giá hiệu quả hoạt động của doanh nghiệp, đồng thời xác định các điểm mạnh, điểm yếu và cơ hội cải thiện.

- Hỗ trợ ra quyết định: Cung cấp thông tin tài chính và phân tích cho ban lãnh đạo để hỗ trợ họ ra quyết định sáng suốt về đầu tư, sản xuất, kinh doanh,…

- Tuân thủ các quy định pháp luật: Đảm bảo hoạt động tài chính của doanh nghiệp tuân thủ các quy định pháp luật liên quan như thuế, kế toán,…

- Báo cáo tài chính: Lập các báo cáo tài chính định kỳ như báo cáo kết quả kinh doanh, báo cáo lưu chuyển tiền tệ, báo cáo bảng cân đối kế toán,…

Ngoài ra, nhân viên kế toán quản trị còn có thể tham gia vào các hoạt động khác như:

- Quản lý dự án: Lập kế hoạch, theo dõi và đánh giá hiệu quả các dự án đầu tư của doanh nghiệp.

- Phân tích thị trường: Nghiên cứu thị trường và cung cấp thông tin về xu hướng thị trường, đối thủ cạnh tranh,… cho ban lãnh đạo.

- Đào tạo và hướng dẫn: Hướng dẫn nhân viên về các quy trình tài chính và nghiệp vụ kế toán.

5. Kỹ năng cần có của chuyên viên kế toán quản trị

Khả năng phân tích logic: Việc phân tích tài chính từ các hoạt động kinh doanh là trọng tâm của công việc kế toán quản trị. Khả năng này giúp họ hiểu rõ các số liệu tài chính, nhận diện xu hướng và biến động trong dữ liệu để đưa ra các quyết định chiến lược hợp lý.

Khả năng phát triển chiến lược: Kế toán quản trị không chỉ là việc thực hiện các nhiệm vụ hàng ngày mà còn liên quan đến việc đưa ra các chiến lược tài chính và kế hoạch phát triển dài hạn cho doanh nghiệp. Khả năng này đòi hỏi họ phải có khả năng suy luận, đánh giá và lập kế hoạch dựa trên dữ liệu tài chính và xu hướng thị trường.

Khả năng giải quyết vấn đề: Trong quá trình làm việc, kế toán quản trị sẽ phải đối mặt với nhiều vấn đề phức tạp trong lĩnh vực tài chính và kế toán. Khả năng giải quyết vấn đề giúp họ xác định vấn đề, phân tích nguyên nhân và tìm ra các giải pháp hiệu quả để giải quyết một cách có hiệu quả nhất.

Kỹ năng giao tiếp: Vì vị trí của họ liên quan đến nhiều bộ phận khác trong công ty, kỹ năng giao tiếp là yếu tố quan trọng giúp họ truyền đạt thông tin một cách dễ hiểu và hiệu quả, cũng như hỗ trợ trong việc hợp tác với đồng nghiệp và truyền đạt thông điệp cho lãnh đạo.

Khả năng sắp xếp, tổ chức: Quản lý và giám sát đòi hỏi khả năng sắp xếp và tổ chức công việc một cách hiệu quả. Kế toán quản trị cần phải biết cách ưu tiên và phân bổ thời gian và tài nguyên một cách hợp lý để đảm bảo công việc được hoàn thành đúng hạn và hiệu quả.

Kỹ năng quản lý thời gian: Với một lượng công việc đa dạng, quản lý thời gian là yếu tố quan trọng giúp họ hoàn thành nhiệm vụ một cách hiệu quả nhất, đồng thời giữ cho công việc luôn được tiến hành theo kế hoạch.

Kỹ năng sử dụng phần mềm kế toán: Sử dụng phần mềm kế toán là một phần không thể thiếu trong công việc kế toán quản trị. Việc thành thạo các công cụ này giúp họ thực hiện nhiều công việc một cách nhanh chóng và chính xác hơn.

Những kỹ năng này không chỉ giúp nhân viên kế toán quản trị thực hiện tốt nhiệm vụ của mình mà còn đóng vai trò quan trọng trong việc phát triển và thành công của doanh nghiệp.

Xu hướng mới của kế toán quản trị

Người làm kế toán nói chung và người làm kế toán quản trị nói riêng đã và đang chứng kiến xu thế mới trong ngành kế toán đó là áp dụng khoa học công nghệ vào ngành kế toán. Dưới xu hướng 4.0 như hiện nay, tất cả các giai đoạn của kế toán có thể thay thế bằng phần mềm kế toán. Lúc này, người kế toán quản trị phải là người hiểu về phần mềm, sử dụng thành thạo để áp dụng vào công việc của mình.

Phần mềm kế toán Fast Accounting

Việc ứng dụng các sản phẩm về phần mềm kế toán, các phần mềm ứng dụng tài chính, giải pháp ERP đã tiết kiệm rất nhiều thời gian cho kế toán viên. Các kế toán sẽ dành nhiều thời gian hơn cho việc phân tích, lập kế hoạch, dự toán, dự báo độc lập ngân sách để có thể đưa ra các thông tin hỗ trợ, tham mưu cho lãnh đạo nhằm quản trị doanh nghiệp tốt nhất.

Tổng hợp từ những thông tin trên, có thể kết luận rằng, trong suốt quá trình hoạt động kinh doanh của doanh nghiệp, kế toán quản trị đóng vai trò rất quan trọng, đặc biệt là cung cấp những thông tin hữu ích làm cơ sở cho quá trình ra quyết định của những nhà kinh doanh. Chính vì điều đó, việc đầu tư cơ sở vật chất và nguồn lực con người cho các hoạt động của kế toán quản trị theo xu hướng công nghệ mới được xem là giải pháp mang tính dài hạn cho quá trình phát triển ở hiện tại và tương lai.

Xem thêm các bài viết liên quan:

Kế toán ngân hàng là gì? Tất tần tật những điều bạn cần biết

Kế toán doanh nghiệp là gì? Quy trình làm việc trong doanh nghiệp