Kê khai hóa đơn điều chỉnh khác kỳ là nghiệp vụ quan trọng giúp doanh nghiệp đảm bảo số liệu thuế chính xác và hạn chế rủi ro phạt hay truy thu. Trong bài viết này, FAST sẽ hướng dẫn chi tiết khi nào cần điều chỉnh khác kỳ, cách xử lý từng sai sót và thực hiện kê khai theo quy định mới nhất, giúp doanh nghiệp chủ động kiểm soát hồ sơ thuế.

1. Khi nào cần kê khai hoá đơn điều chỉnh khác kỳ?

Kê khai hóa đơn điều chỉnh khác kỳ xảy ra khi doanh nghiệp lập hóa đơn điều chỉnh hoặc thay thế không cùng kỳ kê khai với hóa đơn gốc, thường do phát hiện sai sót sau khi đã nộp tờ khai thuế GTGT.

Theo khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP (sửa đổi Điều 19 Nghị định 123/2020/NĐ-CP), việc kê khai được xác định theo từng trường hợp:

- Điều chỉnh do sai sót: kê khai bổ sung vào kỳ phát sinh hóa đơn gốc

- Điều chỉnh theo nghiệp vụ phát sinh (chiết khấu, trả hàng…):

- Người bán kê khai tại kỳ lập hóa đơn điều chỉnh

- Người mua kê khai tại kỳ nhận hóa đơn

Từ đó, doanh nghiệp cần thực hiện kê khai khác kỳ trong các tình huống sau:

- Phát hiện sai sót sau khi đã kê khai thuế: Ví dụ: sai thuế suất, tiền thuế, giá trị hàng hóa hoặc thông tin người mua, dẫn đến phải lập hóa đơn điều chỉnh ở kỳ sau.

- Phát sinh điều chỉnh sau giao dịch ban đầu: Bao gồm chiết khấu thương mại, giảm giá, hàng bán bị trả lại hoặc điều chỉnh theo quyết toán.

- Hóa đơn điều chỉnh được lập khác kỳ với hóa đơn gốc: Đây là dấu hiệu rõ nhất khi hai thời điểm không trùng nhau (khác tháng hoặc khác quý).

Ngoài ra, theo Điều 47 Luật Quản lý thuế 2019, người nộp thuế được phép kê khai bổ sung hồ sơ khi phát hiện sai sót, miễn là thực hiện trước khi cơ quan thuế công bố quyết định thanh tra, kiểm tra.

>> Xem thêm: Kê khai hóa đơn đầu vào ở kỳ nào? Thời hạn và cách kê khai

2. Cách kê khai hoá đơn điều chỉnh khác kỳ

Khi phát sinh hóa đơn điều chỉnh hoặc hóa đơn thay thế khác kỳ, doanh nghiệp cần xác định:

- Loại sai sót phát sinh

- Mức độ ảnh hưởng đến nghĩa vụ thuế của kỳ gốc

Theo Nghị định 126/2020/NĐ-CP, Thông tư 80/2021/TT-BTC và Nghị định 70/2025/NĐ-CP, việc kê khai sẽ được thực hiện theo 3 trường hợp sau:

2.1. Trường hợp sai sót làm tăng hoặc giảm số thuế GTGT còn được khấu trừ chuyển kỳ sau của kỳ gốc

Chỉ tiêu bị ảnh hưởng:

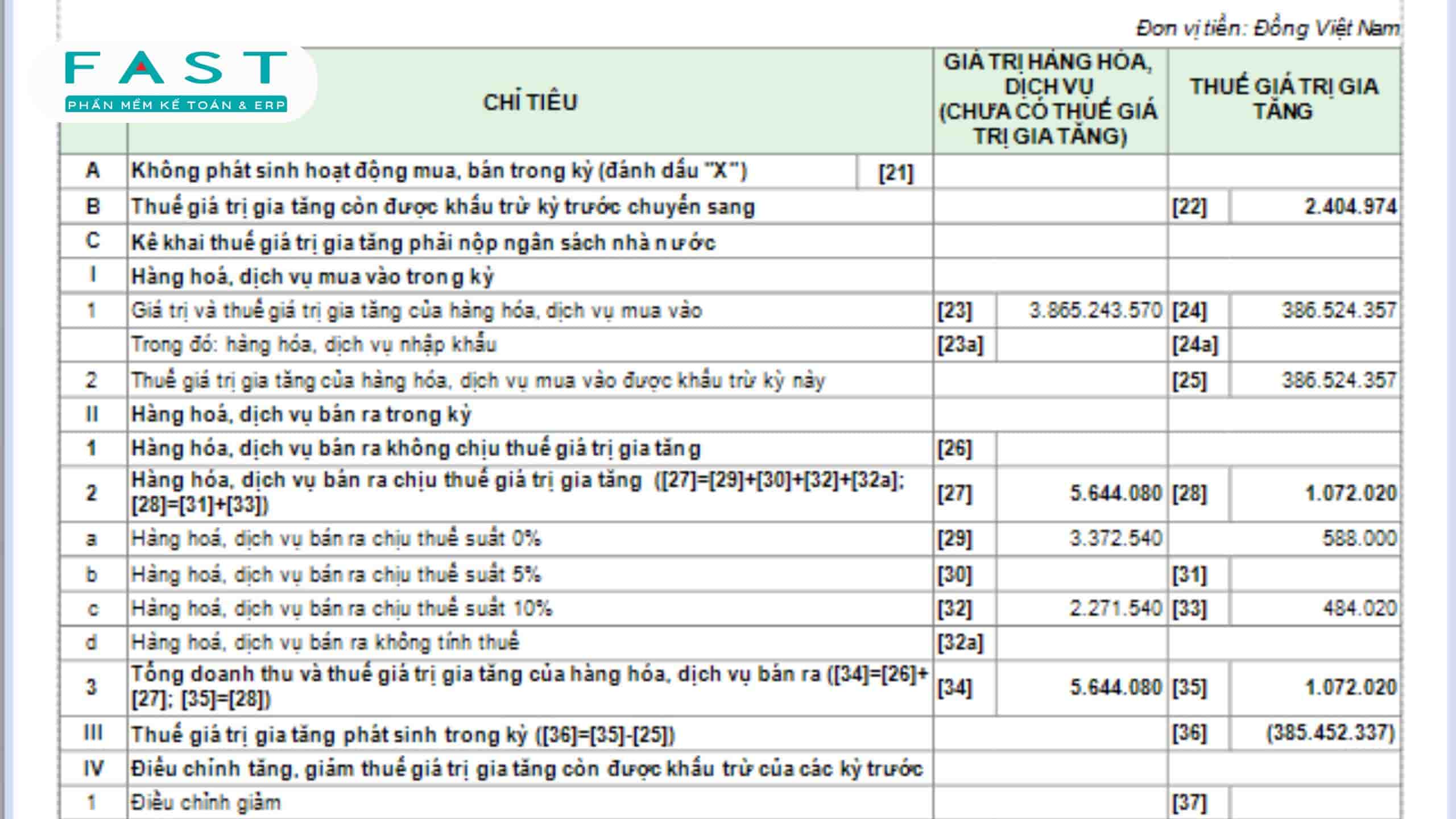

- [23], [24], [25]: Thuế GTGT đầu vào

- [43]: Thuế GTGT còn được khấu trừ chuyển kỳ sau

Cách xử lý:

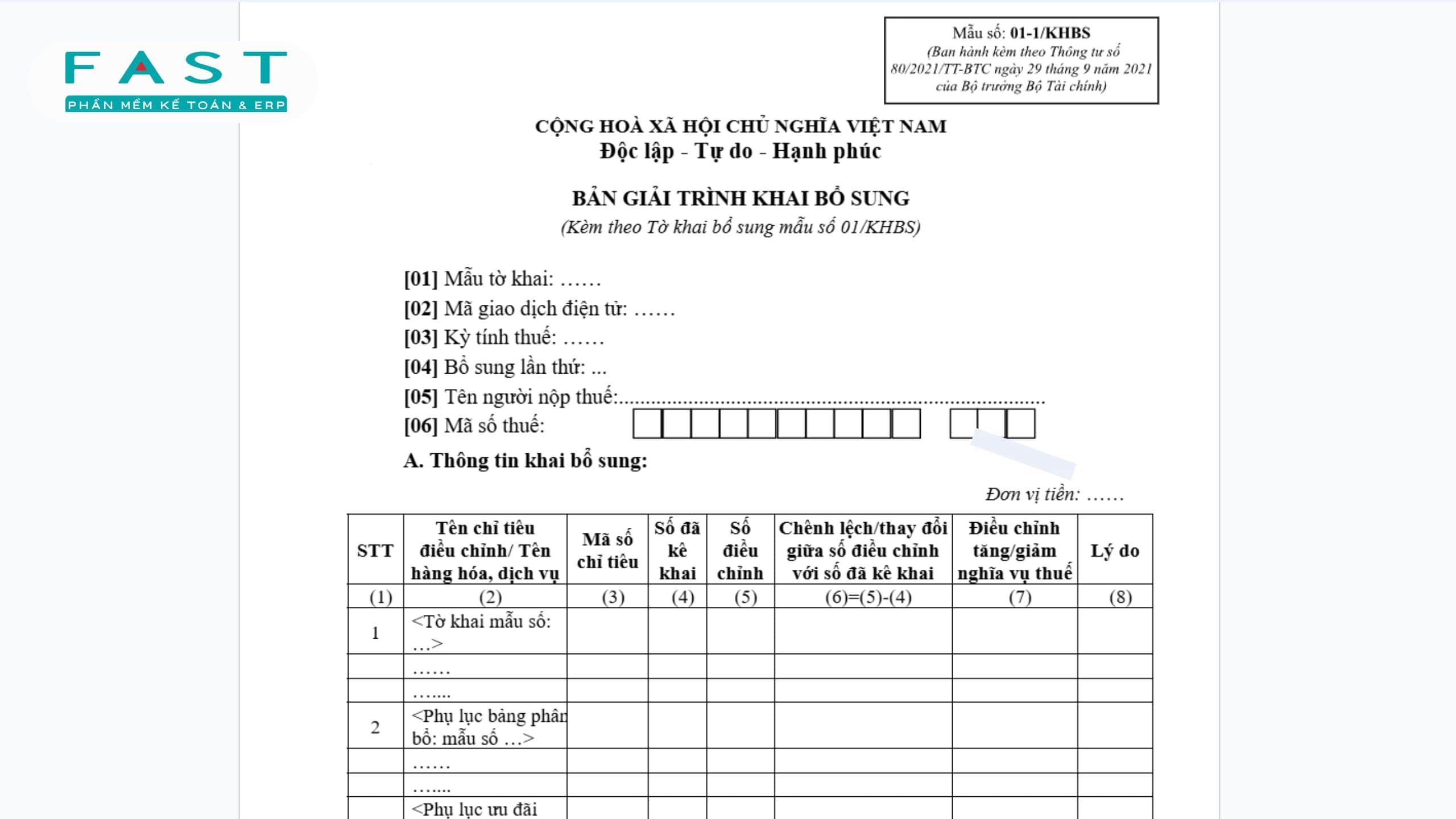

Bước 1: Lập Tờ khai bổ sung (01/KHBS) và bản giải trình khai bổ sung

Bước 2: Điều chỉnh tờ khai của kỳ bị sai bằng cách cập nhật lại toàn bộ các chỉ tiêu đầu vào và đầu ra (từ [23] đến [33]) về số liệu chính xác theo thực tế phát sinh.

Bước 3: Kê khai tại kỳ phát hiện sai sót

- Nếu số thuế khấu trừ tăng → ghi vào chỉ tiêu [38]

- Nếu số thuế khấu trừ giảm → ghi vào chỉ tiêu [37]

Trường hợp này không làm phát sinh số thuế phải nộp, nên không bị tính tiền chậm nộp.

2.2. Trường hợp sai sót không làm ảnh hưởng đến tiền thuế phải nộp, tiền thuế được khấu trừ

Chỉ tiêu sai lệch:

- [23]: Giá trị hàng hóa, dịch vụ mua vào

- [29] – [33]: Doanh thu hàng hóa, dịch vụ bán ra

Các bước cần xử lý:

Bước 1: Lập bản giải trình khai bổ sung, nêu rõ nội dung sai sót, nguyên nhân và số liệu điều chỉnh

Bước 2: Đính kèm hóa đơn điều chỉnh và các chứng từ liên quan để chứng minh nội dung kê khai

Bước 3: Nộp hồ sơ giải trình cho cơ quan Thuế theo đúng kỳ phát hiện sai sót

2.3. Trường hợp sai sót làm tăng số thuế phải nộp hoặc giảm số thuế đã được hoàn của kỳ gốc

Chỉ tiêu sai lệch:

- [40]: Thuế GTGT phải nộp

Các bước cần xử lý:

Bước 1: Lập Tờ khai bổ sung (01/KHBS) và bản giải trình, trong đó nêu rõ nội dung sai sót, nguyên nhân và số thuế chênh lệch cần điều chỉnh

Bước 2: Điều chỉnh tờ khai của kỳ bị sai

- Điều chỉnh chỉ tiêu đầu vào: [23], [24], [25]

- Điều chỉnh chỉ tiêu đầu ra: [29], [30], [31], [32], [33]

Bước 3: Thực hiện nghĩa vụ thuế phát sinh

- Nếu tăng số thuế phải nộp → nộp đủ số thuế thiếu và tiền chậm nộp

- Nếu giảm số thuế phải nộp → theo dõi bù trừ vào kỳ sau

- Nếu vừa phát sinh thuế phải nộp vừa tăng khấu trừ → xử lý đồng thời theo quy định

Đây là trường hợp rủi ro cao, cần xử lý kịp thời để tránh bị xử phạt.

Lưu ý quan trọng:

- Chỉ tiêu [22] của kỳ hiện tại phải khớp với chỉ tiêu [43] của kỳ trước liền kề

- Không điều chỉnh dồn nhiều kỳ, cần kê khai đúng kỳ phát sinh sai sót

- Hồ sơ bổ sung phải đầy đủ: tờ khai KHBS, bản giải trình và chứng từ liên quan

3. Những lưu ý khi kê khai hoá đơn điều chỉnh khác kỳ

Khi thực hiện kê khai hóa đơn điều chỉnh khác kỳ, doanh nghiệp cần đặc biệt lưu ý về thời hạn và hồ sơ kê khai bổ sung để tránh sai sót và rủi ro pháp lý.

3.1. Thời hạn bổ sung

Theo Khoản 1, Điều 47 Luật Quản lý thuế 2019, thời hạn kê khai bổ sung được quy định như sau:

- Doanh nghiệp được kê khai bổ sung trong vòng 10 năm kể từ ngày hết hạn nộp hồ sơ khai thuế của kỳ có sai sót

- Việc kê khai bổ sung phải thực hiện trước khi cơ quan Thuế công bố quyết định thanh tra, kiểm tra

Trường hợp đã có kết luận thanh tra, kiểm tra:

- Nếu làm tăng số thuế phải nộp hoặc giảm số thuế được khấu trừ/hoàn → vẫn được kê khai bổ sung nhưng bị xử phạt hành chính

- Nếu làm giảm số thuế phải nộp hoặc tăng số thuế được khấu trừ/hoàn → thực hiện theo quy định về giải quyết khiếu nại về thuế

3.2. Hồ sơ kê khai bổ sung

Căn cứ Khoản 4, Điều 47 Luật Quản lý thuế 2019, hồ sơ kê khai bổ sung bao gồm:

- Tờ khai bổ sung (01/KHBS)

- Bản giải trình khai bổ sung

- Các tài liệu liên quan: hóa đơn điều chỉnh, chứng từ, biên bản…

Doanh nghiệp nên chuẩn bị đầy đủ ngay từ đầu để tránh bị cơ quan Thuế yêu cầu bổ sung nhiều lần. Bên cạnh đó, doanh nghiệp có thể cân nhắc sử dụng các phần mềm kế toán chuyên nghiệp như Fast Accounting và Fast Accounting Online, hỗ trợ theo dõi doanh thu, lưu trữ dữ liệu và lập báo cáo theo đúng quy định thuế hiện hành.

Kê khai hóa đơn điều chỉnh khác kỳ là việc doanh nghiệp khó tránh khỏi trong quá trình làm kế toán, nhưng nếu hiểu đúng và xử lý kịp thời thì sẽ không quá phức tạp. Khi xác định đúng sai sót và áp dụng đúng cách kê khai, doanh nghiệp vừa tiết kiệm được thời gian, vừa hạn chế rủi ro về thuế. Với sự hỗ trợ từ FAST, việc theo dõi và xử lý dữ liệu hóa đơn qua các kỳ cũng trở nên đơn giản và hiệu quả hơn.

Thông tin liên hệ:

- Website: https://fast.com.vn/

- Email: info@fast.com.vn

- Fanpage: https://www.facebook.com/PhanMemFAST

- Zalo: https://zalo.me/phanmemfast