Trong thế giới kinh doanh hiện đại, việc đảm bảo tính minh bạch và chính xác của các báo cáo tài chính là vô cùng quan trọng. Đó chính là lý do tại sao báo cáo kiểm toán đóng vai trò không thể thiếu đối với các doanh nghiệp, nhà đầu tư và các bên liên quan. Trong bài viết này, FAST sẽ giúp bạn hiểu rõ về báo cáo kiểm toán, các loại báo cáo, cách đọc hiểu chúng cũng như ý nghĩa quan trọng của chúng trong hoạt động kinh doanh.

1. Báo cáo kiểm toán là gì?

Báo cáo kiểm toán là một tài liệu chính thức được lập bởi kiểm toán viên độc lập, nhằm đưa ra ý kiến về tính trung thực và hợp lý của các báo cáo tài chính của một đơn vị. Đây là sản phẩm cuối cùng của quá trình kiểm toán, tổng hợp các phát hiện và kết luận của kiểm toán viên về tình hình tài chính của đơn vị được kiểm toán.

Mục đích chính của báo cáo kiểm toán là cung cấp một cái nhìn khách quan và chuyên nghiệp về độ tin cậy của thông tin tài chính. Điều này giúp tăng cường niềm tin của các bên liên quan như cổ đông, nhà đầu tư, chủ nợ và cơ quan quản lý đối với báo cáo tài chính của doanh nghiệp.

>> Xem thêm: Kiểm toán là gì? Vai trò của kiểm toán đối với doanh nghiệp

>>> Xem thêm: Hướng dẫn lập và phân tích báo cáo kết quả kinh doanh chi tiết

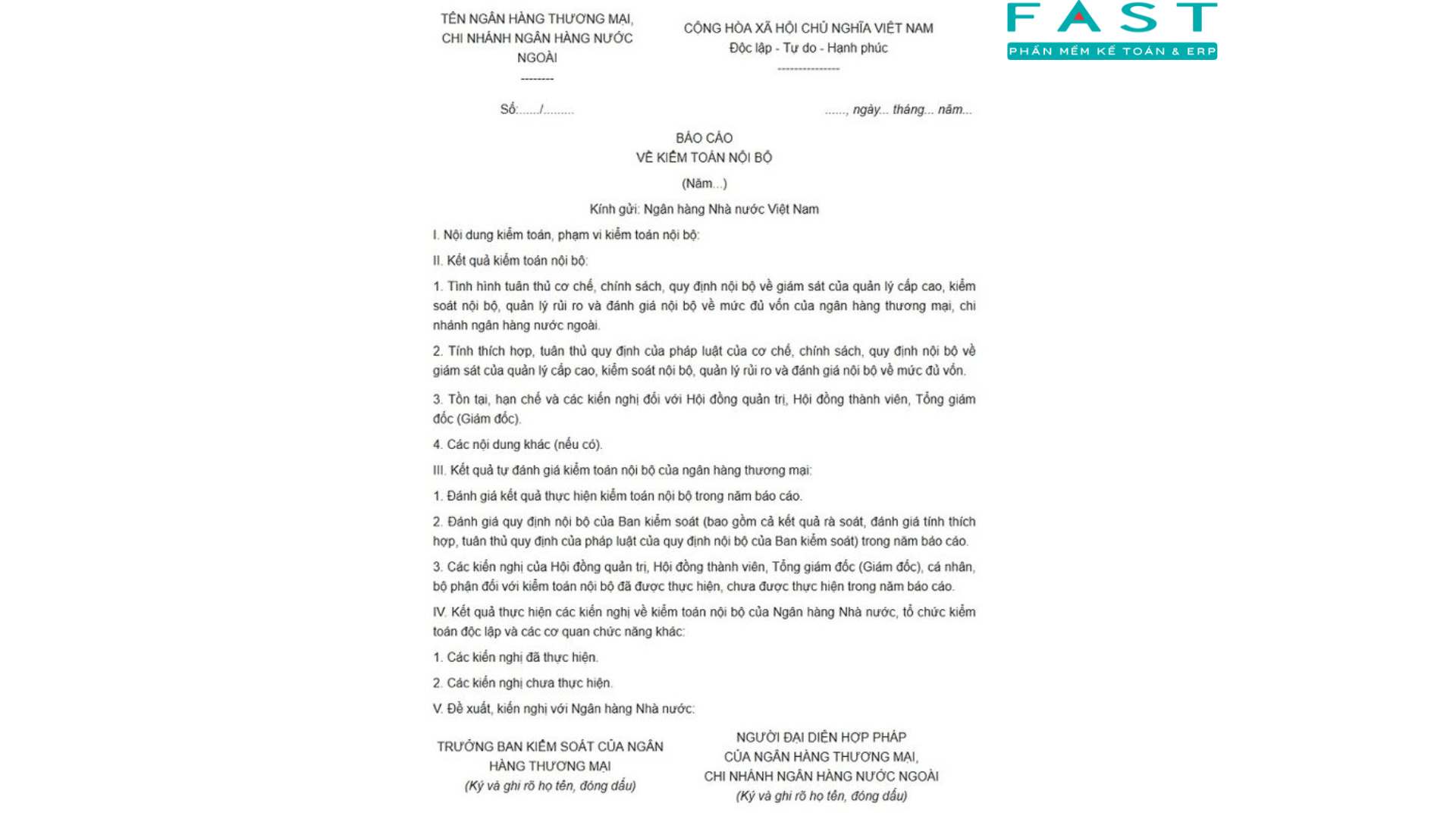

2. Một số mẫu báo cáo kiểm toán

Tải ngay mẫu báo cáo kiểm toán tại đây. Mẫu báo cáo tài chính mới nhất hoặc tham khảo thêm các mẫu báo cáo tài chính khác chuẩn thông tư.

BÁO CÁO KIỂM TOÁN ĐỘC LẬP

Kính gửi: Các cổ đông, Hội đồng Quản trị và Ban Giám đốc Công ty Cổ phần ABC

Chúng tôi đã kiểm toán báo cáo tài chính kèm theo của Công ty Cổ phần ABC (“Công ty”), được lập ngày 15 tháng 3 năm 20XX, từ trang 05 đến trang 45, bao gồm Bảng cân đối kế toán tại ngày 31 tháng 12 năm 20XX, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ cho năm tài chính kết thúc cùng ngày và Bản thuyết minh báo cáo tài chính.

Trách nhiệm của Ban Giám đốc

Ban Giám đốc Công ty chịu trách nhiệm về việc lập và trình bày trung thực và hợp lý báo cáo tài chính của Công ty theo chuẩn mực kế toán, chế độ kế toán doanh nghiệp Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày báo cáo tài chính và chịu trách nhiệm về kiểm soát nội bộ mà Ban Giám đốc xác định là cần thiết để đảm bảo cho việc lập và trình bày báo cáo tài chính không có sai sót trọng yếu do gian lận hoặc nhầm lẫn.

Trách nhiệm của Kiểm toán viên

Trách nhiệm của chúng tôi là đưa ra ý kiến về báo cáo tài chính dựa trên kết quả của cuộc kiểm toán. Chúng tôi đã tiến hành kiểm toán theo các chuẩn mực kiểm toán Việt Nam. Các chuẩn mực này yêu cầu chúng tôi tuân thủ chuẩn mực và các quy định về đạo đức nghề nghiệp, lập kế hoạch và thực hiện cuộc kiểm toán để đạt được sự đảm bảo hợp lý về việc liệu báo cáo tài chính của Công ty có còn sai sót trọng yếu hay không.

Công việc kiểm toán bao gồm thực hiện các thủ tục nhằm thu thập các bằng chứng kiểm toán về các số liệu và thuyết minh trên báo cáo tài chính. Các thủ tục kiểm toán được lựa chọn dựa trên xét đoán của kiểm toán viên, bao gồm đánh giá rủi ro có sai sót trọng yếu trong báo cáo tài chính do gian lận hoặc nhầm lẫn. Khi thực hiện đánh giá các rủi ro này, kiểm toán viên đã xem xét kiểm soát nội bộ của Công ty liên quan đến việc lập và trình bày báo cáo tài chính trung thực, hợp lý nhằm thiết kế các thủ tục kiểm toán phù hợp với tình hình thực tế, tuy nhiên không nhằm mục đích đưa ra ý kiến về hiệu quả của kiểm soát nội bộ của Công ty. Công việc kiểm toán cũng bao gồm đánh giá tính thích hợp của các chính sách kế toán được áp dụng và tính hợp lý của các ước tính kế toán của Ban Giám đốc cũng như đánh giá việc trình bày tổng thể báo cáo tài chính.

Chúng tôi tin tưởng rằng các bằng chứng kiểm toán mà chúng tôi đã thu thập được là đầy đủ và thích hợp làm cơ sở cho ý kiến kiểm toán của chúng tôi.

Ý kiến của Kiểm toán viên Theo ý kiến của chúng tôi, báo cáo tài chính đã phản ánh trung thực và hợp lý, trên các khía cạnh trọng yếu, tình hình tài chính của Công ty Cổ phần ABC tại ngày 31 tháng 12 năm 20XX, cũng như kết quả hoạt động kinh doanh và tình hình lưu chuyển tiền tệ cho năm tài chính kết thúc cùng ngày, phù hợp với chuẩn mực kế toán, chế độ kế toán doanh nghiệp Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày báo cáo tài chính.

|

Họ và tên Giám đốc Số Giấy Chứng nhận đăng ký hành nghề Tên Công ty Ngày tháng lập Báo cáo Kiểm toán |

Họ và tên Kiểm toán viên Số Giấy Chứng nhận đăng ký hành nghề |

3. Nội dung cần có trong mẫu báo cáo kiểm toán

Một báo cáo kiểm toán chuẩn cần bao gồm các nội dung sau:

- Tiêu đề: Tiêu đề phải chỉ rõ đây là “Báo cáo kiểm toán độc lập” để phân biệt với các báo cáo khác.

- Người nhận báo cáo: Thông thường là các cổ đông, hội đồng quản trị và ban giám đốc của công ty được kiểm toán.

- Đoạn mở đầu: Xác định rõ báo cáo tài chính đã được kiểm toán, bao gồm tên của đơn vị, ngày và kỳ kế toán của báo cáo.

- Trách nhiệm của Ban Giám đốc: Nêu rõ Ban Giám đốc chịu trách nhiệm lập và trình bày báo cáo tài chính theo chuẩn mực kế toán, chế độ kế toán áp dụng và chịu trách nhiệm về kiểm soát nội bộ.

- Trách nhiệm của Kiểm toán viên: Mô tả trách nhiệm của kiểm toán viên trong việc đưa ra ý kiến về báo cáo tài chính dựa trên kết quả kiểm toán. Phần này cũng nêu rõ cuộc kiểm toán được thực hiện theo chuẩn mực kiểm toán nào.

- Ý kiến kiểm toán: Đây là phần quan trọng nhất của báo cáo, trong đó kiểm toán viên đưa ra ý kiến về báo cáo tài chính. Tùy thuộc vào kết quả kiểm toán, ý kiến này có thể là chấp nhận toàn phần, chấp nhận từng phần, từ chối đưa ra ý kiến hoặc ý kiến trái ngược.

- Các vấn đề cần nhấn mạnh (nếu có): Nếu có vấn đề quan trọng cần lưu ý người đọc, kiểm toán viên sẽ đưa ra đoạn “Vấn đề cần nhấn mạnh” sau phần ý kiến kiểm toán.

- Các vấn đề khác (nếu có): Đôi khi, kiểm toán viên có thể muốn truyền đạt các vấn đề khác ngoài những vấn đề đã được trình bày hoặc thuyết minh trong báo cáo tài chính.

- Chữ ký: Báo cáo phải có chữ ký của kiểm toán viên và đại diện đơn vị kiểm toán.

- Địa chỉ của kiểm toán viên: Nêu rõ địa chỉ nơi kiểm toán viên hành nghề.

- Ngày lập báo cáo kiểm toán: Ngày mà kiểm toán viên hoàn thành các thủ tục kiểm toán.

Đối với các doanh nghiệp, việc chuẩn bị cho quá trình kiểm toán là rất quan trọng. Sử dụng các công cụ quản lý tài chính hiện đại như phần mềm kế toán FAST có thể giúp doanh nghiệp quản lý dữ liệu tài chính một cách chính xác và hiệu quả, từ đó tạo điều kiện thuận lợi cho quá trình kiểm toán và tiếp tục đóng vai trò then chốt trong việc xây dựng niềm tin giữa doanh nghiệp và các bên liên quan, góp phần thúc đẩy sự phát triển bền vững của nền kinh tế.

>>> Xem thêm: Kiểm toán tuân thủ là gì? Mục tiêu và nguyên tắc của KTTT

Thông tin liên hệ:

- Website: https://fast.com.vn/

- Email: info@fast.com.vn

- Fanpage: https://www.facebook.com/PhanMemFAST

- Zalo: https://zalo.me/phanmemfast