Mẫu bảng kê mua hàng không có hoá đơn là chứng từ nội bộ quan trọng giúp doanh nghiệp hợp thức hoá hồ sơ mua vào trong các trường hợp người bán không thể xuất hoá đơn, qua đó giảm rủi ro bị loại chi phí khi kiểm tra/ quyết toán thuế. Trong bài viết này, FAST sẽ cung cấp file Word tải về miễn phí và hướng dẫn cách lập bảng kê đúng quy định để bạn áp dụng ngay.

1. Bảng kê mua hàng không có hóa đơn là gì?

Bảng kê mua hàng không có hóa đơn là chứng từ do doanh nghiệp lập để ghi nhận các khoản mua vào trong một số trường hợp đặc thù, khi người bán không lập hoặc không thuộc đối tượng lập hóa đơn theo quy định của pháp luật. Bảng kê mua hàng không có hoá đơn trên thực tế có các vai trò như sau:

- Làm căn cứ ghi nhận chi phí đối với một số khoản mua vào không có hóa đơn giấy hoặc hoá đơn điện tử, phục vụ việc xác định chi phí được trừ khi tính thuế TNDN (nếu đáp ứng đầy đủ điều kiện).

- Hỗ trợ công tác hạch toán và quản lý: bảng kê thể hiện rõ thông tin người bán, hàng hóa/dịch vụ, số lượng, giá trị, thời điểm mua, giúp doanh nghiệp thuận tiện lưu trữ và giải trình khi cần thiết.

Quy định áp dụng:

- Không áp dụng cho mọi giao dịch mua vào: bảng kê chỉ được lập đối với các trường hợp pháp luật cho phép, thường là mua hàng hóa, dịch vụ từ cá nhân, hộ gia đình, hộ kinh doanh không xuất hóa đơn. Doanh nghiệp cần đối chiếu đúng đối tượng và điều kiện để tránh rủi ro bị loại chi phí.

- Bảng kê không thay thế hóa đơn GTGT: việc khấu trừ thuế GTGT đầu vào chỉ được thực hiện khi có hóa đơn GTGT hợp pháp hoặc chứng từ nộp thuế theo quy định. Do đó, các khoản mua vào không có hóa đơn GTGT không đủ điều kiện khấu trừ thuế GTGT.

Mua hàng không có hóa đơn có bị phạt không?

Theo Nghị định 125/2020/NĐ-CP, hành vi vi phạm về hóa đơn chủ yếu phát sinh ở bên bán (không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ). Đối với bên mua, việc mua hàng không có hóa đơn không đương nhiên bị xử phạt, tuy nhiên doanh nghiệp có thể đối mặt với các rủi ro sau:

- Không được khấu trừ thuế GTGT đầu vào và bị loại chi phí khi tính thuế TNDN nếu hồ sơ không đáp ứng điều kiện.

- Bị xử lý vi phạm trong trường hợp không chứng minh được nguồn gốc hợp pháp của hàng hóa khi lưu thông, kiểm tra.

Mua hàng không có hóa đơn tiềm ẩn rủi ro về thuế và nguồn gốc hàng hóa nếu hồ sơ không đầy đủ.

>> Xem thêm: Cân đối hóa đơn đầu vào và đầu ra như thế nào?

>> Xem thêm: Mua bán hóa đơn là gì? Mua bán hóa đơn bị xử lý như thế nào?

2. Mẫu bảng kê mua hàng không có hóa đơn phổ biến

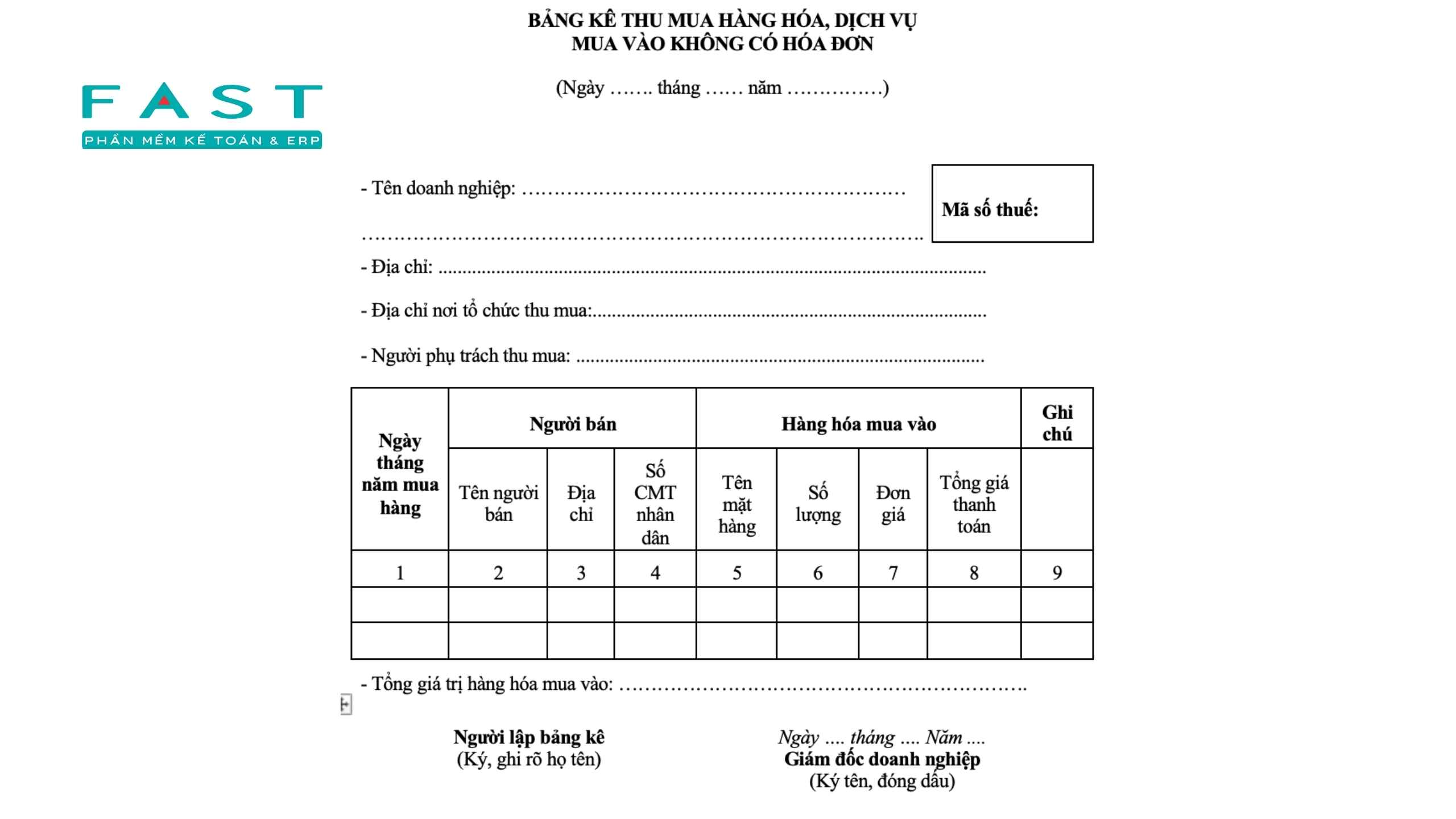

Mẫu 01/TNDN – Bảng kê thu mua hàng hóa, dịch vụ mua vào không có hóa đơn là mẫu bảng kê được sử dụng phổ biến và quan trọng nhất hiện nay đối với các trường hợp mua hàng không có hóa đơn. Mẫu được ban hành kèm theo Thông tư 78/2014/TT-BTC và đang được doanh nghiệp áp dụng để hoàn thiện hồ sơ chi phí khi tính thuế thu nhập doanh nghiệp (TNDN).

Mẫu 01/TNDN được lập khi doanh nghiệp mua hàng hóa, dịch vụ từ cá nhân, hộ gia đình, hộ kinh doanh không thuộc đối tượng lập hóa đơn theo quy định. Bảng kê ghi nhận đầy đủ thông tin về người bán, hàng hóa/dịch vụ mua vào, số lượng, đơn giá, tổng giá trị thanh toán và là một trong các căn cứ để xem xét đưa khoản chi vào chi phí được trừ khi quyết toán thuế TNDN, nếu đáp ứng đầy đủ điều kiện pháp luật.

>> Tải ngay bảng kê thu mua hàng hoá, dịch vụ mua vào không có hoá đơn : TẠI ĐÂY

Bảng kê thu mua hàng hoá, dịch vụ mua vào không có hoá đơn

>> Xem thêm: Hóa Đơn Đỏ Là Gì? Những Điều Cần Biết Khi Xuất Hóa Đơn VAT

>> Xem thêm: Mẫu bảng kê 02 TNDN: Bảng kê mua hàng hóa không có hóa đơn

3. Hướng dẫn cách lập bảng kê mua hàng không có hóa đơn đúng quy định

Để bảng kê 01/TNDN được chấp nhận khi hạch toán và quyết toán thuế, doanh nghiệp cần thực hiện đúng mẫu, đúng thời điểm và đúng nội dung theo quy định.

Bước 1: Điền thông tin chung trên bảng kê

Sau khi tải mẫu theo đúng Bộ Tài chính ban hành, chúng ta bắt đầu điền các thông tin sau một cách đầy đủ, cụ thể:

- Ngày … tháng … năm …: ghi ngày lập bảng kê. Thời điểm lập phải phù hợp với thời điểm phát sinh giao dịch mua hàng.

- Tên doanh nghiệp: ghi đúng theo giấy chứng nhận đăng ký doanh nghiệp.

- Mã số thuế: ghi chính xác mã số thuế của doanh nghiệp.

- Địa chỉ: ghi địa chỉ trụ sở doanh nghiệp.

- Địa chỉ nơi tổ chức thu mua: ghi địa điểm thực tế thực hiện việc thu mua hàng hóa (nếu khác trụ sở).

- Người phụ trách thu mua: ghi rõ họ tên người trực tiếp thực hiện hoặc chịu trách nhiệm việc thu mua.

Bước 2: Điền thông tin chi tiết giao dịch mua hàng, tổng hợp và ký xác nhận

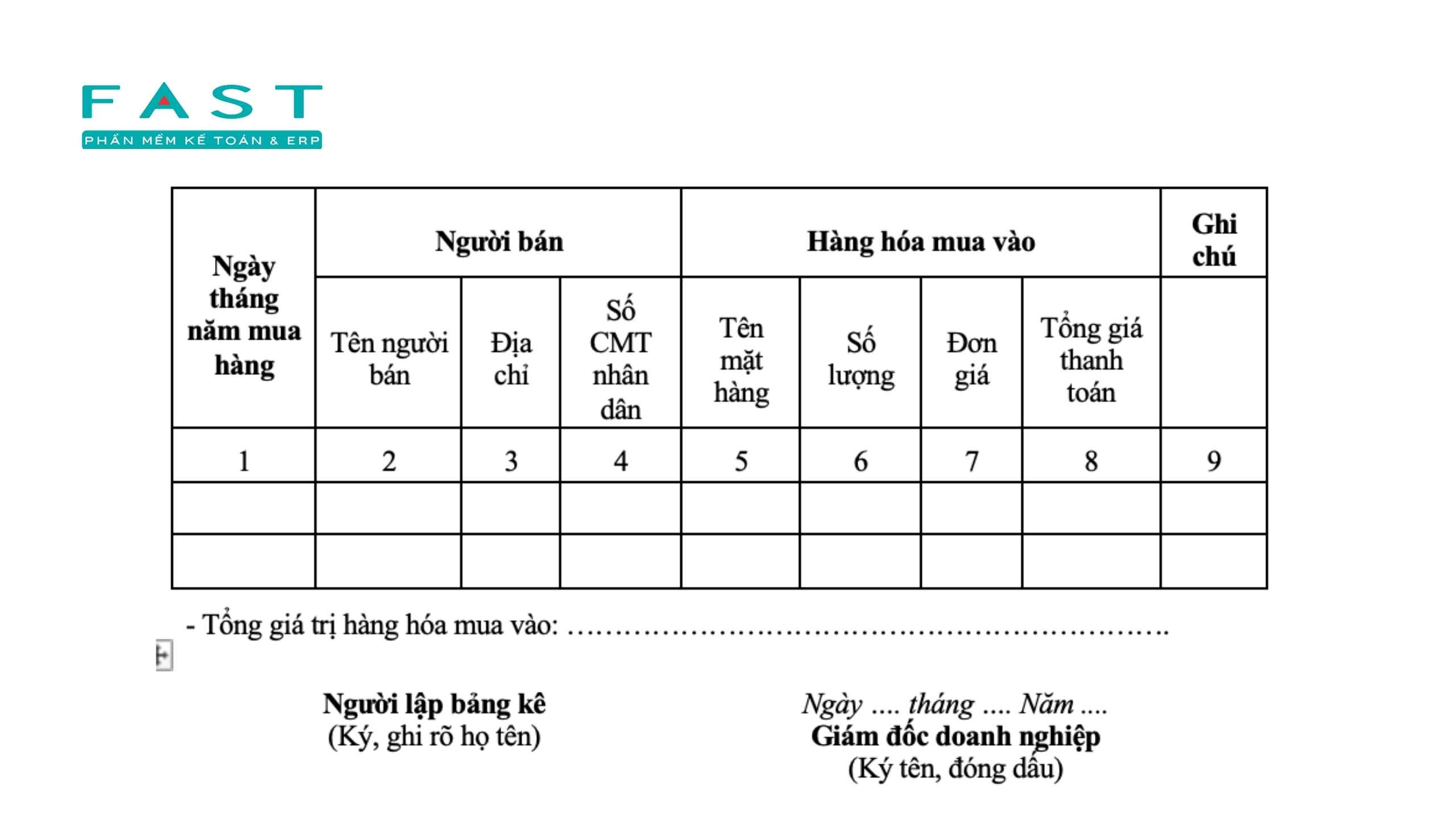

Thông tin ghi trên bảng kê phải phản ánh đúng thực tế giao dịch, có thể đối chiếu với chứng từ chi tiền, biên nhận hoặc hồ sơ liên quan. Doanh nghiệp điền đầy đủ các cột trong bảng theo thứ tự:

- Ngày tháng năm mua hàng: ghi đúng ngày phát sinh giao dịch mua hàng thực tế.

- Người bán: Tên người bán, Địa chỉ, Số CCCD (nếu có)

- Hàng hóa mua vào: Tên mặt hàng, Số lượng, Đơn giá, Tổng giá thanh toán (giá thực tế đã trả cho người bán)

- Tổng giá trị hàng hóa mua vào: ghi tổng cộng giá trị các khoản mua trong bảng kê, cả bằng số và bằng chữ.

- Các bên liên quan: ký tên, đóng dấu (nếu có) và ghi rõ ngày ký.

Điền chính xác thông tin giao dịch, tổng hợp giá trị và ký xác nhận để hoàn thiện bảng kê đúng quy định.

>> Xem thêm: Cách xuất hóa đơn và hạch toán hoá đơn quà tặng, hàng biếu 2025

4. Giải đáp thắc mắc thường gặp về bảng kê mua hàng không có hóa đơn (FAQ)

4.1. Trường hợp nào bắt buộc phải lập bảng kê mua hàng không hóa đơn?

Doanh nghiệp phải lập bảng kê 01/TNDN khi phát sinh mua hàng hóa, dịch vụ phục vụ hoạt động sản xuất kinh doanh từ cá nhân, hộ gia đình, hộ kinh doanh không thuộc đối tượng lập hóa đơn theo quy định. Bảng kê được lập để ghi nhận giao dịch mua vào và hoàn thiện hồ sơ kế toán – thuế liên quan.

4.2. Mua hàng không có hóa đơn có bị phạt không?

Việc không lập hóa đơn khi bán hàng là hành vi vi phạm và rủi ro xử phạt chủ yếu thuộc về bên bán. Đối với bên mua, mua hàng không có hóa đơn không đương nhiên bị phạt, tuy nhiên có thể bị loại chi phí, không được khấu trừ thuế GTGT hoặc bị xử lý nếu không chứng minh được nguồn gốc hợp pháp của hàng hóa khi kiểm tra.

4.3. Bảng kê 01/TNDN có được khấu trừ thuế GTGT không?

Bảng kê 01/TNDN không phải là hóa đơn GTGT và không đủ điều kiện để khấu trừ thuế GTGT đầu vào. Việc khấu trừ thuế GTGT chỉ được thực hiện khi có hóa đơn GTGT hợp pháp hoặc chứng từ nộp thuế theo quy định.

4.4. Doanh nghiệp cần chuẩn bị hồ sơ gì để khấu trừ thuế GTGT khi mua hàng không có hóa đơn đỏ?

Trong trường hợp mua hàng không có hóa đơn GTGT, doanh nghiệp không có cơ sở để khấu trừ thuế GTGT đầu vào. Do đó, dù có bảng kê 01/TNDN và các chứng từ thanh toán, khoản thuế GTGT phát sinh (nếu có) không được khấu trừ, mà chỉ được xem xét theo điều kiện chi phí khi tính thuế TNDN.

4.5. Bảng kê mua hàng không hóa đơn lưu trữ trong bao lâu?

Bảng kê mua hàng không có hóa đơn là chứng từ kế toán, do đó phải được lưu trữ tối thiểu 10 năm theo quy định của pháp luật về kế toán. Bảng kê cần được lưu cùng hồ sơ liên quan để phục vụ công tác kiểm tra, thanh tra khi cần thiết.

Hiểu đúng và áp dụng đúng bảng kê mua hàng không có hóa đơn (Mẫu 01/TNDN) giúp doanh nghiệp hoàn thiện hồ sơ chi phí, tuân thủ quy định thuế và hạn chế rủi ro khi quyết toán. Trong trường hợp cần hỗ trợ rà soát hồ sơ kế toán hoặc lựa chọn giải pháp quản lý chứng từ phù hợp, doanh nghiệp có thể liên hệ FAST để được tư vấn và hướng dẫn chi tiết.

Thông tin liên hệ:

- Website: https://fast.com.vn/

- Email: info@fast.com.vn

- Fanpage: https://www.facebook.com/PhanMemFAST

- Zalo: https://zalo.me/phanmemfast