Trong quản lý kho và kế toán, phương pháp tính toán hàng tồn kho ảnh hưởng trực tiếp đến hiệu quả tài chính của doanh nghiệp. Hai phương pháp chính là FIFO (First In, First Out – Nhập trước, Xuất trước) và LIFO (Last In, First Out – Nhập sau, Xuất trước). FIFO đảm bảo rằng hàng hóa cũ hơn được tiêu thụ trước, duy trì chất lượng sản phẩm và tuân thủ quy định, trong khi LIFO ưu tiên xuất hàng mới nhất, có thể giảm chi phí trong thời kỳ lạm phát. Trong bài viết này FAST sẽ so sánh chi tiết hai phương pháp này, giúp doanh nghiệp hiểu rõ và lựa chọn phương pháp phù hợp nhất.

1. Phương pháp nhập trước xuất trước – FIFO là gì?

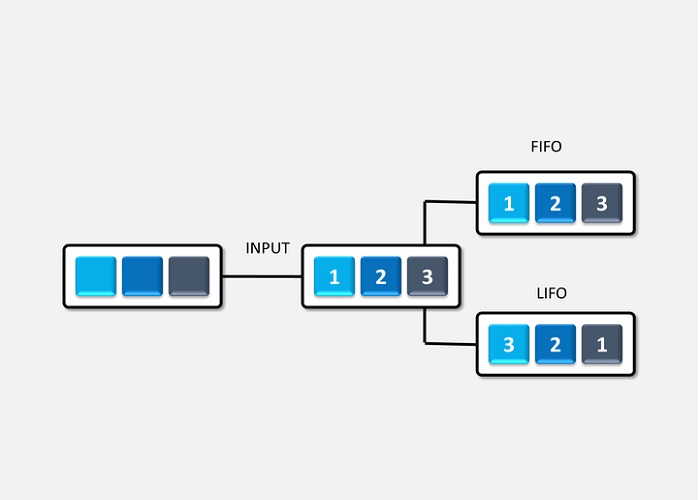

FIFO (First In, First Out), nghĩa là Nhập trước, Xuất trước. Đây là một phương pháp quản lý hàng tồn kho phổ biến, được sử dụng để xác định giá trị của hàng hóa bán ra và giá trị của hàng tồn kho còn lại.

Theo phương pháp FIFO, hàng hóa được nhập vào kho trước sẽ được xuất ra trước. Điều này có nghĩa là những sản phẩm được sản xuất hoặc mua vào sớm nhất sẽ được bán ra trước, trong khi những sản phẩm mới nhập vào sẽ còn lại trong kho.

2. Cách thức hoạt động của FIFO

Phương pháp FIFO (First In, First Out – Nhập trước, xuất trước) thường được áp dụng cho các doanh nghiệp sản xuất và kinh doanh những mặt hàng có thời hạn sử dụng ngắn hoặc dễ hư hỏng, như:

-

Thực phẩm (rau củ, thịt cá, sữa…)

-

Mỹ phẩm hoặc đồ dùng cá nhân

-

Thuốc và dược phẩm

-

Sản phẩm thời trang hoặc hàng công nghệ – những mặt hàng có vòng đời sản phẩm ngắn, dễ lỗi thời

Việc sử dụng phương pháp FIFO giúp đảm bảo các sản phẩm được tiêu thụ theo thứ tự nhập kho, tránh tồn đọng hàng hóa cũ, từ đó hạn chế rủi ro hư hỏng, hết hạn sử dụng hoặc giảm giá trị do lỗi mốt, công nghệ lạc hậu.

Như vậy, FIFO đặc biệt phù hợp với các doanh nghiệp kinh doanh hàng hóa tiêu dùng nhanh (FMCG) hoặc các doanh nghiệp sản xuất – phân phối sản phẩm thời vụ.

3. Ví dụ về FIFO

Giả sử bạn có kho hàng với các lô hàng nhập sau:

- Ngày 1/1: Nhập 100 đơn vị sản phẩm A với giá 100.000 VND/đơn vị.

- Ngày 1/2: Nhập thêm 100 đơn vị sản phẩm A với giá 120.000 VND/đơn vị.

Khi bạn xuất 150 đơn vị sản phẩm A vào ngày 1/3:

- 100 đơn vị đầu tiên sẽ được xuất từ lô hàng nhập ngày 1/1 (giá 100.000 VND/đơn vị).

- 50 đơn vị còn lại sẽ được xuất từ lô hàng nhập ngày 1/2 (giá 120.000 VND/đơn vị).

Sau khi xuất 150 đơn vị, giá trị hàng tồn kho còn lại sẽ phản ánh giá của lô hàng mới hơn.

4. Phương Pháp FIFO có ưu và nhược điểm gì?

4.1 Ưu điểm của phương pháp FIFO

- Phản ánh chính xác giá trị hàng tồn kho: Phương pháp FIFO cung cấp một cái nhìn chính xác về giá trị của hàng tồn kho, đặc biệt trong các điều kiện giá cả hàng hóa biến động. Khi giá cả có xu hướng tăng, FIFO cho phép doanh nghiệp đánh giá đúng giá trị tài sản của mình bằng cách sử dụng giá trị của hàng hóa được nhập vào kho sớm nhất. Điều này có nghĩa là hàng tồn kho còn lại sẽ phản ánh giá trị hiện tại hơn, giúp báo cáo tài chính của doanh nghiệp chính xác và minh bạch hơn.

- Tuân thủ quy định: FIFO là một phương pháp được các cơ quan quản lý và chuẩn mực kế toán chấp nhận và khuyến khích sử dụng. Việc áp dụng FIFO giúp doanh nghiệp tuân thủ các quy định và tiêu chuẩn kế toán, từ đó giảm thiểu rủi ro pháp lý và đảm bảo rằng báo cáo tài chính được trình bày đúng cách. Điều này cũng giúp tạo dựng sự tin tưởng từ phía các nhà đầu tư và các bên liên quan.

- Quản lý hàng hóa hiệu quả: FIFO hỗ trợ quản lý kho hàng hiệu quả bằng cách đảm bảo rằng hàng hóa cũ được xuất ra trước. Điều này giúp giảm thiểu rủi ro hàng hóa hư hỏng hoặc quá hạn sử dụng, đặc biệt quan trọng trong các ngành có hàng hóa dễ bị hỏng hoặc có hạn sử dụng ngắn, như thực phẩm và dược phẩm. Bằng cách xuất hàng hóa cũ trước, doanh nghiệp có thể đảm bảo rằng sản phẩm đến tay khách hàng luôn đạt chất lượng tốt nhất.

- Đơn giản và dễ hiểu: Nguyên tắc của FIFO rất dễ hiểu và thực hiện, không yêu cầu các tính toán phức tạp. Doanh nghiệp có thể dễ dàng áp dụng phương pháp này mà không cần hệ thống kế toán quá phức tạp, giúp tiết kiệm thời gian và chi phí trong việc quản lý kho và báo cáo tài chính.

4.2 Nhược điểm của phương pháp FIFO

- Chi phí hàng bán có thể cao hơn trong thời kỳ lạm phát: Trong điều kiện lạm phát, khi giá cả hàng hóa tăng, FIFO có thể dẫn đến chi phí hàng bán cao hơn. Vì phương pháp này xuất hàng hóa cũ với giá thành thấp hơn trước, trong khi hàng hóa mới nhập vào có giá cao hơn. Điều này có thể làm giảm lợi nhuận của doanh nghiệp, vì chi phí hàng bán ghi nhận trên báo cáo tài chính sẽ cao hơn so với chi phí hàng hóa được nhập vào trước đó.

- Không phù hợp với tất cả các loại hàng hóa: FIFO có thể không hiệu quả đối với những loại hàng hóa có chất lượng thay đổi theo thời gian hoặc có hạn sử dụng ngắn. Trong các ngành công nghiệp như thực phẩm, nơi hạn sử dụng của sản phẩm là yếu tố quan trọng, phương pháp FIFO có thể không đủ linh hoạt. Trong những trường hợp này, phương pháp FEFO (First Expired, First Out) – xuất hàng hóa sắp hết hạn sử dụng trước – có thể là sự lựa chọn tốt hơn để tối ưu hóa chất lượng và giảm thiểu lãng phí.

5. So Sánh FIFO và LIFO

| Tiêu Chí | FIFO (First In, First Out) | LIFO (Last In, First Out) |

| Nguyên tắc hoạt động | Hàng hóa nhập vào kho trước sẽ được xuất ra trước. | Hàng hóa nhập vào kho sau sẽ được xuất ra trước. |

| Tính giá thành hàng bán | Dựa trên giá vốn của lô hàng nhập vào trước | Dựa trên giá vốn của lô hàng nhập vào sau |

| Giá trị hàng tồn kho | Phản ánh giá hiện tại của hàng hóa mới hơn, do đó thường cao hơn trong lạm phát. | Phản ánh giá của hàng hóa cũ hơn, do đó thường thấp hơn trong lạm phát. |

| Ảnh hưởng lợi nhuận | Có thể cao hơn do chi phí hàng bán thấp hơn. | Có thể thấp hơn do chi phí hàng bán cao hơn. |

| Tác động trong lạm phát | Thường cho thấy lợi nhuận cao hơn và giá trị hàng tồn kho cao hơn. | Thường cho thấy lợi nhuận thấp hơn và giá trị hàng tồn kho thấp hơn. |

| Quản lý kho hàng | Dễ dàng quản lý hàng hóa có hạn sử dụng ngắn hoặc dễ bị hỏng. | Có thể phức tạp hơn trong quản lý hàng hóa có hạn sử dụng ngắn. |

| Đơn giản và dễ hiểu | Nguyên tắc dễ hiểu và áp dụng, không yêu cầu tính toán phức tạp. | Nguyên tắc có thể phức tạp hơn và yêu cầu tính toán phức tạp hơn. |

| Quy định kế toán | Được chấp nhận và khuyến khích bởi nhiều chuẩn mực kế toán quốc tế và tổ chức quản lý tài chính. | Không được chấp nhận bởi nhiều chuẩn mực kế toán quốc tế (như IFRS) nhưng được phép theo chuẩn mực kế toán Mỹ (GAAP). |

| Quản lý hàng hóa | Giảm thiểu rủi ro hàng hóa hư hỏng hoặc quá hạn sử dụng bằng cách xuất hàng hóa cũ trước. | Có thể không phù hợp với hàng hóa có hạn sử dụng ngắn hoặc dễ bị hỏng. |

6. Phần mềm Fast Business Online hỗ trợ quản lý kho hàng hiệu quả

Fast Business Online là một trong những phần mềm quản lý doanh nghiệp (ERP) hàng đầu tại Việt Nam, cung cấp các tính năng mạnh mẽ để hỗ trợ doanh nghiệp quản lý kho hàng hiệu quả. Với giao diện trực quan, dễ sử dụng và các tính năng chuyên biệt, FAST giúp doanh nghiệp tối ưu hóa quy trình quản lý kho, giảm thiểu sai sót và tăng năng suất.

![[Download] Tải phần mềm ERP cho doanh nghiệp - FAST ERP](https://fast.com.vn/wp-content/uploads/2024/05/phan-mem-ERP-Fast-Business-Online-1.png)

Tại sao nên chọn FAST Business Online cho quản lý kho hàng?

- Quản lý hàng tồn kho chi tiết:

- Theo dõi số lượng, giá trị hàng hóa từng sản phẩm, từng lô hàng.

- Cảnh báo hàng tồn kho thấp, hàng cận hạn sử dụng.

- Tính toán giá thành sản phẩm chính xác dựa trên phương pháp FIFO, LIFO hoặc trung bình.

- Quản lý nhập xuất kho:

- Tự động hóa các nghiệp vụ nhập xuất kho, giảm thiểu sai sót thủ công.

- Tích hợp với các thiết bị quét mã vạch, giúp tăng tốc độ nhập liệu.

- Theo dõi lịch sử giao dịch nhập xuất kho chi tiết.

- Quản lý kho đa địa điểm:

- Quản lý đồng bộ hàng tồn kho tại nhiều kho khác nhau.

- Chuyển kho, phân bổ hàng hóa giữa các kho một cách linh hoạt.

- Báo cáo quản lý kho:

- Cung cấp các báo cáo chi tiết về tình hình tồn kho, doanh thu, lợi nhuận.

- Tùy chỉnh báo cáo theo yêu cầu của từng doanh nghiệp.

- Tích hợp với các module khác:

- Tích hợp với các module kế toán, bán hàng, mua hàng, giúp quản lý doanh nghiệp một cách toàn diện.

Các tính năng nổi bật khác của FAST Business Online:

- Giao diện thân thiện: Dễ sử dụng, phù hợp với mọi đối tượng người dùng.

- Bảo mật cao: Đảm bảo an toàn cho dữ liệu của doanh nghiệp.

- Cập nhật thường xuyên: Đảm bảo phần mềm luôn hoạt động ổn định và đáp ứng nhu cầu của người dùng.

- Dịch vụ hỗ trợ khách hàng chuyên nghiệp: Đội ngũ hỗ trợ sẵn sàng giải đáp mọi thắc mắc của khách hàng.

Thông tin liên hệ:

- Website: https://fast.com.vn/

- Email: info@fast.com.vn

- Fanpage: https://www.facebook.com/PhanMemFAST

- Zalo: https://zalo.me/phanmemfast

Xem thêm các bài viết liên quan:

Cách vẽ sơ đồ kho tối ưu diện tích, tránh thất thoát cho doanh nghiệp