Không ai thích phải nợ nần, nhưng đó là một phần không thể tránh khỏi khi điều hành một doanh nghiệp. Việc quản lý các khoản nợ được ghi trong sổ sách là một trách nhiệm to lớn và quan trọng của các kế toán công nợ. Công nợ không nhất thiết là điều xấu, một công ty có thể vay mượn (nợ phải trả) để mở rộng và phát triển kinh doanh.

Công nợ là gì?

Công nợ là khoản tiền mà một cá nhân hoặc doanh nghiệp phải trả hoặc phải thu từ người khác, nhà cung cấp hay doanh nghiệp khác. Công nợ được chia thành hai loại chính là công nợ phải thu và công nợ phải trả.

- Công nợ phải thu là khoản tiền mà một cá nhân hoặc doanh nghiệp đang chờ thu từ khách hàng hoặc đối tác kinh doanh của họ. Thường xuất hiện trong tình huống khi doanh nghiệp đã cung cấp sản phẩm/ dịch vụ cho đối phương và họ chưa thanh toán hoặc chưa trả đủ số tiền đúng hạn.

- Công nợ phải trả là khoản tiền mà một cá nhân hoặc doanh nghiệp phải trả cho nhà cung cấp, người lao động, ngân hàng,… Đây là khoản tiền phát sinh khi một cá nhân hoặc doanh nghiệp mua hàng hóa, dịch vụ, vay vốn,… nhưng chưa thanh toán hoặc chưa thanh toán đủ tại thời điểm đó.

Công nợ có vai trò quan trọng đối với hoạt động của cá nhân và doanh nghiệp. Đối với cá nhân, công nợ có thể giúp họ mua sắm hàng hóa, dịch vụ mà không cần phải có đủ tiền mặt ngay lập tức. Đối với doanh nghiệp, công nợ có thể giúp họ tăng cường khả năng thanh toán, mở rộng hoạt động kinh doanh.

Kế toán công nợ là gì?

Kế toán công nợ (Accounting Liabilities) là một phần hành kế toán quan trọng trong công tác kế toán doanh nghiệp, liên quan đến các khoản nợ phải thu, nợ phải trả diễn ra liên tục trong suốt quá trình hoạt động kinh doanh của doanh nghiệp

Bộ phận kế toán công nợ là bộ phận chịu trách nhiệm về các nghiệp vụ công nợ của doanh nghiệp, bao gồm cả nợ phải trả hoặc nợ thu vào. Trong quá trình sản xuất, kinh doanh, doanh nghiệp có thể phải huy động vốn, cho vay… Các giao dịch này có thể chưa thanh toán ngay mà chỉ có thể giao dịch trước một phần, từ đó phát sinh ra các khoản công nợ.

Với các doanh nghiệp lớn, kế toán công nợ có thể là một bộ phận chuyên trách nghiệp vụ này, còn trong các doanh nghiệp vừa và nhỏ, kế toán tổng hợp có thể sẽ kiêm luôn trách nhiệm xử lý công nợ.

>> Xem thêm: Kế toán thanh toán là gì? Vai trò và công việc trong doanh nghiệp

>> Xem thêm: 6 mẫu đề nghị thanh toán công nợ chuẩn 2026 cho doanh nghiệp

>> Xem thêm: 3 mẫu biên bản xác nhận công nợ file Word năm 2026

Phân biệt 2 loại kế toán công nợ

Kế toán công nợ phải thu

Nợ phải thu phát sinh trong quá trình hoạt động của doanh nghiệp khi thực hiện việc cung cấp sản phẩm, hàng hóa, dịch vụ cũng như một số trường hợp khác liên quan đến bộ phận vốn của doanh nghiệp bị chiếm dụng tạm thời như cho mượn ngắn hạn, chi hộ cho đơn vị bạn hoặc cấp trên, giá trị tài sản thiếu chưa xử lý…

Đây là những khoản mà doanh nghiệp phải thu của khách hàng, đối tác hoặc các đơn vị liên quan khi bán hàng hóa, cung cấp dịch vụ hoặc cho vay. Kế toán công nợ phải thu sẽ theo dõi, quản lý và báo cáo các khoản này theo các tài khoản như: Nợ phải thu (TK 131), Tạm ứng/Hoàn ứng (TK 141), Những khoản phải thu khác (TK 138), Khoản phải thu nội bộ (TK 136).

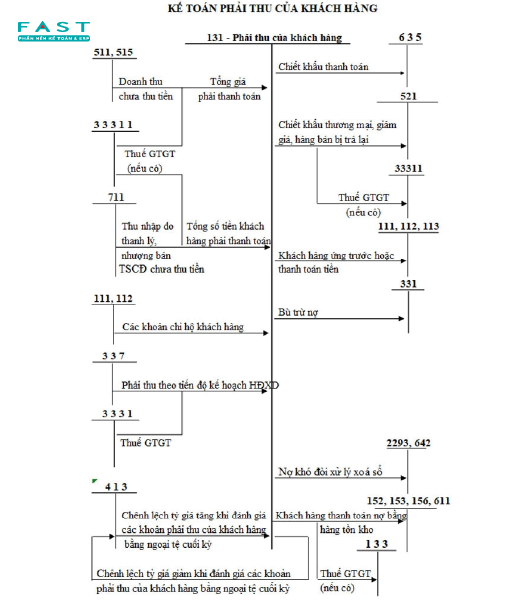

Sơ đồ kế toán phải thu của khách hàng

Các khoản phải thu bao gồm:

- Các khoản phải thu khách hàng: Là các khoản tiền chưa thu được từ khách hàng khi doanh nghiệp đã cung cấp sản phẩm, dịch vụ cho khách hàng.

- Các khoản phải thu nội bộ: Là các khoản phải thu phát sinh trong quan hệ tài chính, thương mại giữa doanh nghiệp với đơn vị cấp dưới hoặc với các chi nhánh trực thuộc doanh nghiệp.

- Các khoản phải thu khác: Là các khoản cần phải thu, ngoài khoản phải thu khách hàng, phải thu nội bộ, tạm ứng, ký cược, ký quỹ, các khoản phải thu về bồi thường vật chất do cá nhân, tập thể gây ra mà đã được xử lý bồi thường…

>>> Xem thêm: Phân hệ kế toán bán hàng và công nợ phải thu trên Fast Accounting

Kế toán công nợ phải trải

Đây là những khoản mà doanh nghiệp phải trả cho nhà cung cấp, ngân hàng hoặc các đơn vị liên quan khi mua hàng hóa, vật tư, dịch vụ hoặc vay mượn. Kế toán công nợ phải trả sẽ theo dõi, quản lý và báo cáo các khoản này theo các tài khoản như: Nợ phải trả (TK 331), Những khoản phải trả, phải nộp khác (TK 338), Khoản phải trả nội bộ (TK 336).

Các khoản phải trả bao gồm:

- Nợ ngắn hạn: Là chỉ tiêu tổng hợp phản ánh tổng giá trị các khoản nợ còn phải trả có thời hạn thanh toán không quá 12 tháng hoặc dưới một chu kỳ sản xuất, kinh doanh thông thường,bao gồm tiền gửi của khách hàng, tiền lãi phải trả, tiền lương và tiền công phải trả và bất kỳ số tiền nào còn nợ từ nhà cung cấp.

- Nợ dài hạn: Là chỉ tiêu tổng hợp phản ánh tổng giá trị các khoản nợ dài hạn của doanh nghiệp bao gồm những khoản nợ có thời hạn thanh toán còn lại từ 12 tháng trở lên hoặc trên một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo, như khoản vay kinh doanh hoặc thế chấp hoặc các khoản nợ ngắn hạn đã được gia hạn trả chậm. Tính từ ngày lập bảng cân đối kế toán.

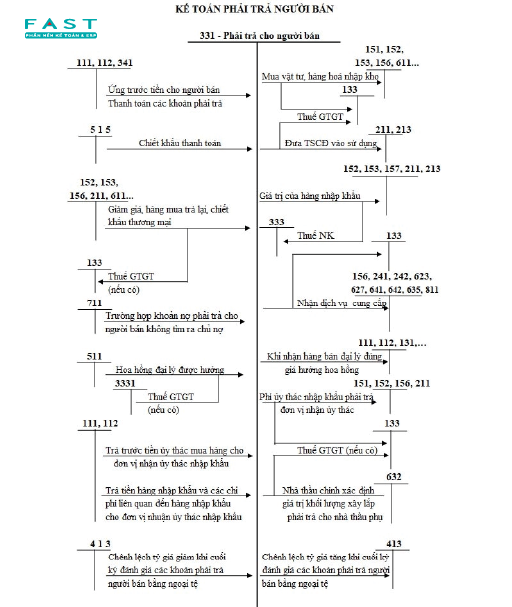

>>> Xem thêm: Phân hệ kế toán mua hàng và công nợ phải trả trên Fast Accounting

Công việc của kế toán công nợ

Thứ nhất: Tính toán, theo dõi các khoản công nợ theo từng đối tượng và nghiệp vụ phát sinh

- Kiểm tra các chứng từ, hóa đơn liên quan đến công nợ để đảm bảo sự chuẩn xác của nghiệp vụ kế toán.

- Thực hiện bút toán, ghi chép, phản ánh kịp thời và chính xác các khoản phải thu, phải trả.

- Lập các chứng từ liên quan đến thủ tục thu/chi.

- Phân loại và định khoản các chứng từ theo các nghiệp vụ phát sinh.

- Gửi chứng từ (các phiếu thu, phiếu chi) cho bộ phận liên quan.

- Lập tờ khai hàng hóa mua vào biểu mẫu thuế GTGT.

- Lập các phiếu nộp ngân sách theo yêu cầu.

- Tính số công nợ phát sinh hàng tháng và lập giấy báo thanh toán công nợ.

Thứ hai: Kiểm soát việc nhắc nợ, thu nợ

- Nhắc nợ, đôn đốc thu hồi các khoản nợ phải thu.

- Đưa ra cảnh báo kịp thời về công nợ quá hạn, công nợ khó đòi…

- Trích lập quỹ dự phòng các khoản công nợ quá hạn.

- Lên kế hoạch thanh toán công nợ (đến hạn) để trình lên Ban lãnh đạo.

- Thực hiện thanh toán nợ phải trả đúng hạn theo ngân sách được duyệt.

Thứ ba: Lập các báo cáo thường xuyên và định kỳ về tình trạng công nợ

- Lập báo cáo công nợ, lên lịch thanh toán công nợ để báo cáo với lãnh đạo các khoản đến hạn.

- Đối chiếu, báo cáo về các khoản nợ chưa thu được và kiến nghị về cách xử lý với các khoản nợ khó đòi.

- Tham mưu cho giám đốc về kế hoạch thanh toán, chính sách thanh toán các khoản công nợ, chính sách thu nợ, hạn mức tín dụng với từng nhóm khách hàng hoặc khách hàng…

- Lưu giữ chứng từ, sổ sách kế toán, báo cáo…liên quan đến kế toán công nợ.

- Khai báo thuế, quyết toán thuế với cơ quan thuế.

>> Xem thêm: 4 mẫu file quản lý công nợ bằng excel miễn phí và mới nhất

Thứ tư: Thực hiện các thủ tục kiểm soát

- Giám sát và theo dõi những khoản tạm ứng trong doanh nghiệp.

- Quản lý và kiểm tra nội dung hợp đồng, điều khoản thanh toán, hạn mức tín dụng, chính sách ưu đãi, phương án xử lý vấn đề phát sinh…

- Kiểm soát và cung cấp các thông tin quan trọng của khách hàng và nhà cung cấp vào bảng theo dõi hợp đồng kinh tế, thiết lập mã quản lý cho từng đối tượng.

- Cùng thủ quỹ đối chiếu về tồn quỹ cuối ngày và tiền mặt.

- Định kỳ làm Biên bản đối chiếu, xác nhận công nợ.

Ngoài ra, kế toán công nợ còn có thể thực hiện một số nhiệm vụ phụ như: Lập và kiểm tra các chứng từ kế toán liên quan đến công nợ, lập và gửi các báo cáo quản trị về công nợ, giải quyết các tranh chấp hoặc khiếu nại liên quan đến công nợ, đào tạo và hướng dẫn nhân viên mới về công tác kế toán công nợ…

>> Xem thêm: Kế toán nội bộ là gì? Phần mềm hỗ trợ kế toán nội bộ tốt nhất

Các mã tài khoản mà kế toán công nợ cần theo dõi

- Nợ phải thu (TK 131): Đây là tài khoản dùng để theo dõi, quản lý và báo cáo các khoản công nợ phải thu từ khách hàng, đối tác hoặc các đơn vị liên quan khi doanh nghiệp bán hàng hóa, cung cấp dịch vụ hoặc cho vay. Nợ phải thu có thể được phân loại theo các tiểu tài khoản như: Nợ phải thu của khách hàng (TK 1311), Nợ phải thu về bán hàng trả chậm (TK 1312), Nợ phải thu về bán hàng trả góp (TK 1313), Nợ phải thu về bán hàng chưa giao (TK 1314), Nợ phải thu khác (TK 1318).

- Nợ phải trả (TK 331): Đây là tài khoản dùng để theo dõi, quản lý và báo cáo các khoản công nợ phải trả cho nhà cung cấp, ngân hàng hoặc các đơn vị liên quan khi doanh nghiệp mua hàng hóa, vật tư, dịch vụ hoặc vay mượn. Nợ phải trả có thể được phân loại theo các tiểu tài khoản như: Nợ phải trả cho người bán (TK 3311), Nợ phải trả ngân hàng (TK 3312), Nợ phải trả cho người lao động (TK 3313), Nợ phải trả khác (TK 3318).

- Tạm ứng/Hoàn ứng (TK 141): Đây là tài khoản dùng để theo dõi, quản lý và báo cáo các khoản công nợ từ nội bộ doanh nghiệp, bao gồm các khoản tạm ứng cho nhân viên hoặc các đơn vị trong doanh nghiệp. Tạm ứng/Hoàn ứng có thể được phân loại theo các tiểu tài khoản như: Tạm ứng cho nhân viên (TK 1411), Tạm ứng cho các đơn vị trong doanh nghiệp (TK 1412), Hoàn ứng cho nhân viên (TK 1413), Hoàn ứng cho các đơn vị trong doanh nghiệp (TK 1414).

- Những khoản phải thu khác (TK 138): Đây là tài khoản dùng để theo dõi, quản lý và báo cáo các khoản công nợ phải thu khác không thuộc vào các tài khoản đã nêu trên. Những khoản phải thu khác có thể được phân loại theo các tiểu tài khoản như: Phí thuê mặt bằng chưa thanh toán (TK 1381), Tiền đặt cọc chưa hoàn trả (TK 1382), Tiền bồi thường chưa nhận được (TK 1383), Tiền lương chưa thanh toán (TK 1384), Những khoản phải thu khác (TK 1388).

- Những khoản phải trả, phải nộp khác (TK 338): Đây là tài khoản dùng để theo dõi, quản lý và báo cáo các khoản công nợ phải trả, phải nộp khác không thuộc vào các tài khoản đã nêu trên. Những khoản phải trả, phải nộp khác có thể được phân loại theo các tiểu tài khoản như: Thuế TNDN phải nộp (TK 3381), Thuế GTGT phải nộp (TK 3382), Thuế TNCN phải nộp (TK 3383), BHXH, BHYT, BHTN phải nộp (TK 3384), Những khoản phải trả, phải nộp khác (TK 3388).

- Khoản phải thu nội bộ (TK 136): Đây là tài khoản dùng để theo dõi, quản lý và báo cáo các khoản công nợ giữa các chi nhánh và công ty. Khoản phải thu nội bộ có thể được phân loại theo các tiểu tài khoản như: Khoản phải thu của chi nhánh A (TK 1361), Khoản phải thu của chi nhánh B (TK 1362), Khoản phải thu của chi nhánh C (TK 1363), Khoản phải thu của công ty mẹ (TK 1368).

Mối quan hệ tác nghiệp của kế toán công nợ

Mối quan hệ tác nghiệp của kế toán công nợ là sự liên kết, phối hợp và hỗ trợ giữa kế toán công nợ với các bộ phận khác trong doanh nghiệp, cũng như với các đối tác, khách hàng và cơ quan thuế. Mối quan hệ tác nghiệp của kế toán công nợ bao gồm:

- Với các bộ phận trong doanh nghiệp: Kế toán công nợ phải liên hệ chặt chẽ với các bộ phận như kế toán tổng hợp, kế toán thu chi, kế toán kho, kế toán bán hàng, kế toán mua hàng, kế toán tiền lương, kế toán thuế… để đảm bảo tính đồng bộ, chính xác và kịp thời của các thông tin về công nợ. Kế toán công nợ cũng phải hợp tác cùng các bộ phận như bán hàng, mua hàng, kinh doanh, sản xuất… để thực hiện các giao dịch liên quan đến công nợ.

- Với các đối tác, khách hàng: Kế toán công nợ phải duy trì một mối quan hệ tốt với các đối tác, khách hàng để thuận lợi cho việc thanh toán công nợ. Kế toán công nợ cũng phải thường xuyên gửi biên bản đối chiếu công nợ, nhắc nhở và đôn đốc việc thu hồi công nợ. Khi có tranh chấp hoặc khiếu nại về công nợ, kế toán công nợ phải giải quyết một cách linh hoạt và hòa giải.

- Với cơ quan thuế: Kế toán công nợ phải tuân thủ các quy định của pháp luật về thuế liên quan đến công nợ. Kế toán công nợ cũng phải khai báo và quyết toán thuế đúng hạn và chính xác.

Giải pháp giúp doanh nghiệp thực hiện kế toán công nợ dễ dàng, chính xác

Việc quản lý công nợ tốt không chỉ là yêu cầu mà còn là vấn đề cần thiết ảnh hưởng đến sự tồn tại và phát triển của doanh nghiệp. Trong quá trình thao tác các nghiệp vụ về công nợ, kế toán rất dễ gặp phải các sai sót. Để giải quyết vấn đề này, giải pháp phần mềm kế toán Fast Accounting sẽ là công cụ hỗ trợ đắc lực, giúp giảm thiểu tối đa các sai sót trong quá trình làm việc cũng như nâng cao hiệu suất, tốc độ làm việc của kế toán viên. Fast Accounting phù hợp với các doanh nghiệp về lĩnh vực Thương mại, Dịch vụ, Sản xuất, Xây lắp.

Một số chức năng nổi bật mà Fast Accounting mang đến:

- Chi phí phù hợp cho từng loại hình doanh nghiệp: Kế toán Dịch vụ, Kế toán Thương Mại, Kế toán Xây lắp, Kế toán Sản xuất.

- Luôn cập nhật kịp thời các thông tư, nghị định của Bộ Tài Chính, Tổng cục Thuế ban hành.

- Thông tin nhanh, hỗ trợ cho việc ra quyết định.

- Chế độ sao lưu dữ liệu đảm bảo an toàn dữ liệu kế toán.

- Công nợ được theo dõi chi tiết theo hạn thanh toán của từng hóa đơn giúp cho việc thanh toán đúng hạn, xây dựng mối quan hệ tốt với nhà cung cấp.

- Theo dõi chu trình bán hàng từ bước lập đơn hàng đến xuất hàng, phát hành hóa đơn và thu tiền, giúp cho việc tiếp nhận đơn hàng đầy đủ, giao hàng đúng hạn và thu tiền kịp thời.

- Mỗi nhóm báo cáo gồm nhiều báo cáo chi tiết, tổng hợp và phân tích công nợ theo thời gian – nhiều kỳ, lũy kế, so sánh cùng kỳ khác năm… phân tích công nợ theo các chiều/đối tượng khác nhau…

Ngoài ra, Quý khách hàng còn có thể tham khảo thêm phần mềm kế toán Fast Accounting Online dành cho doanh nghiệp dịch vụ, thương mại, xây lắp, sản xuất và hộ kinh doanh tại đây: https://faonline.vn/

Xem thêm các bài viết liên quan:

Kế toán ngân hàng là gì? Tất tần tật những điều bạn cần biết