Doanh nghiệp cần nộp mẫu tờ khai quyết toán thuế TNDN để tuân thủ các quy định pháp luật về thuế. Việc lập tờ khai thuế TNDN không chỉ đòi hỏi sự chính xác trong các con số và quy định hiện hành theo mẫu số 03/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính. Trong bài viết này, FAST sẽ hướng dẫn cách lập tờ khai thuế TNDN một cách đầy đủ và chính xác nhất.

1. Mẫu tờ khai quyết toán thuế TNDN

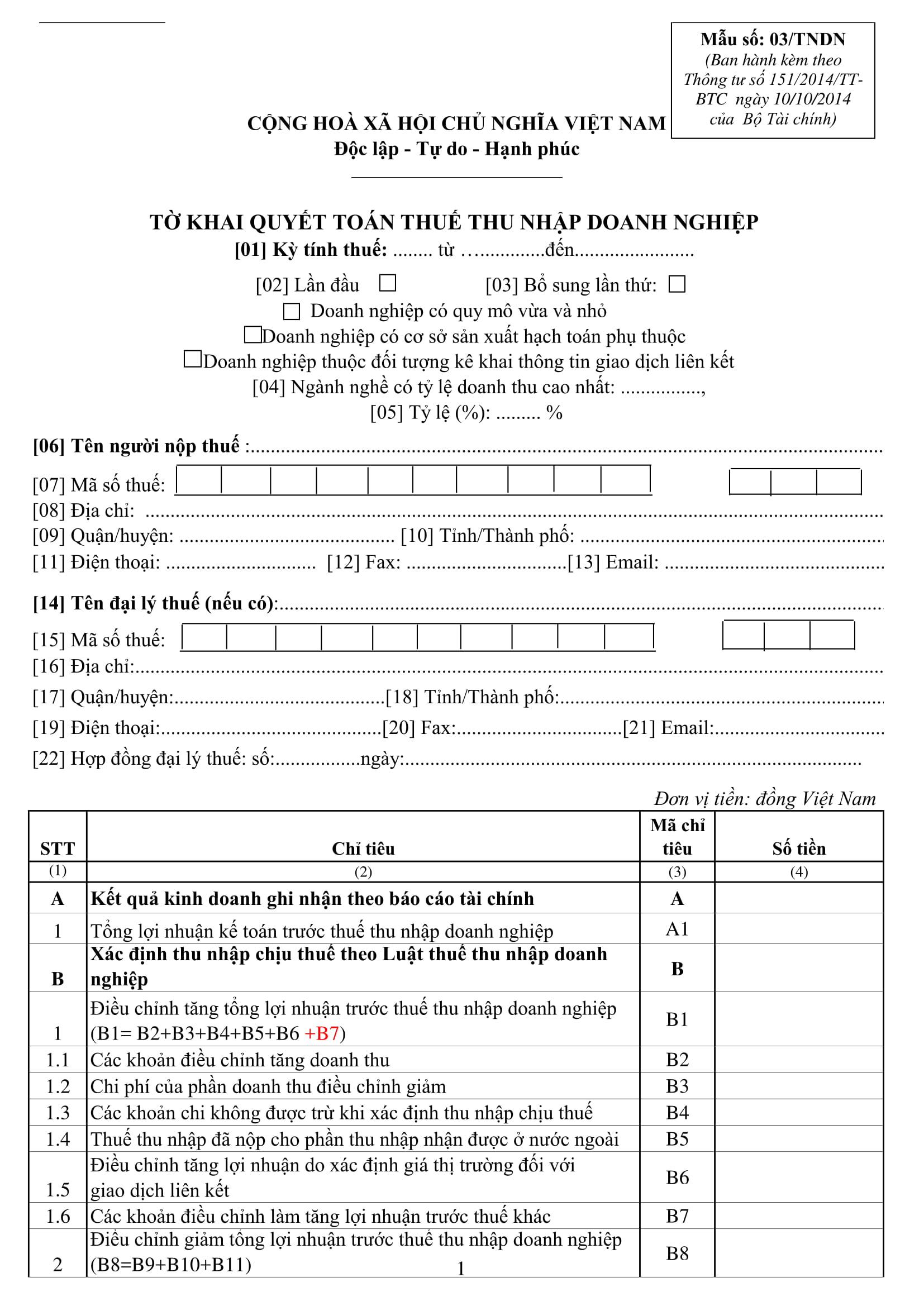

Tờ khai quyết toán thuế thu nhập doanh nghiệp là biểu mẫu doanh nghiệp sử dụng để kê khai và xác định số thuế thu nhập doanh nghiệp phải nộp sau khi kết thúc năm tài chính. Thông qua tờ khai này, cơ quan thuế sẽ đối chiếu doanh thu, chi phí được trừ, thu nhập chịu thuế, ưu đãi thuế (nếu có) và nghĩa vụ thuế thực tế của doanh nghiệp trong kỳ.

2. Hướng dẫn lập và ghi tờ khai quyết toán thuế TNDN trên phần mềm HTKK – Mẫu 03/TNDN

2.1. Bước 1: Lựa chọn tờ khai và nhập thông tin ban đầu

-

Mở phần mềm HTKK, đăng nhập và chọn mục “Thuế Thu nhập Doanh nghiệp”.

-

Chọn “Quyết toán TNDN năm (03/TNDN)”.

-

Ở cửa sổ “Chọn kỳ tính thuế”, thực hiện:

-

Năm quyết toán: Ghi rõ năm. Ví dụ: Quyết toán thuế TNDN năm 2021 → nhập năm 2021, từ ngày 01/01/2021 đến 31/12/2021.

-

Ngành nghề: Chọn ngành sản xuất, kinh doanh thông thường.

-

Phụ lục:

-

03-1A/TNDN – Kết quả hoạt động sản xuất kinh doanh (bắt buộc).

-

03-2A/TNDN – Chuyển lỗ từ hoạt động sản xuất kinh doanh (nếu DN vừa có lãi vừa chuyển lỗ).

-

-

Chọn “Đồng ý” → phần mềm hiển thị tờ khai 03/TNDN.

-

-

Hoàn thiện phụ lục 03-1A/TNDN, nhấn “Ghi” để HTKK tự tổng hợp số liệu và cập nhật vào chỉ tiêu A1 của tờ khai chính.

2.2. Bước 2: Hoàn thiện phụ lục 03-1A/TNDN

-

DN áp dụng chế độ kế toán Thông tư 200: Lấy dữ liệu từ Báo cáo kết quả hoạt động SXKD – Mẫu B02-DN và Sổ chi tiết tài khoản.

-

DN áp dụng chế độ kế toán Thông tư 133: Lấy từ B02-DN, Thuyết minh báo cáo tài chính – Mẫu B09-DNN và Sổ chi tiết tài khoản.

Giải thích một số chỉ tiêu chính:

-

[01] Doanh thu bán hàng, dịch vụ: Tổng doanh thu (bao gồm xuất khẩu, bán DN chế xuất, xuất khẩu tại chỗ) theo chuẩn mực kế toán.

-

[02] Doanh thu xuất khẩu: Doanh thu từ xuất khẩu hàng hóa, dịch vụ (bao gồm bán DN chế xuất, xuất khẩu tại chỗ).

-

[03] Các khoản giảm trừ = [04] + [05] + [06] + [07].

-

[04] Chiết khấu thương mại: Lấy từ Nợ TK 5211.

-

[05] Giảm giá hàng bán: Lấy từ Nợ TK 5213.

-

[06] Hàng bán bị trả lại: Lấy từ Nợ TK 5212.

-

[07] Thuế TTĐB, thuế XK, thuế GTGT trực tiếp: Toàn bộ số thuế phải nộp tính trên doanh thu.

-

[08] Doanh thu tài chính: Bao gồm lãi tiền gửi, tiền vay, cổ tức, bán ngoại tệ, bản quyền, cho thuê tài sản…

-

[09] Chi phí SXKD hàng hóa, dịch vụ = [10] + [11] + [12].

-

[10] Giá vốn hàng bán

-

[11] Chi phí bán hàng

-

[12] Chi phí quản lý DN

-

-

[13] Chi phí tài chính: Lỗ, chi phí từ hoạt động tài chính (đầu tư, vay, bán ngoại tệ…).

-

[14] Chi phí lãi vay SXKD.

-

[15] Lợi nhuận thuần từ HĐKD = [01] – [03] + [08] – [09] – [13].

-

[16] Thu nhập khác

-

[17] Chi phí khác

-

[18] Lợi nhuận khác = [16] – [17]

-

[19] Tổng lợi nhuận trước thuế = [15] + [18] (có thể âm, đưa vào A1 tờ khai chính).

2.3. Bước 3: Lập tờ khai quyết toán thuế 03/TNDN

-

Các chỉ tiêu B1 – B14: Điều chỉnh tăng/giảm lợi nhuận trước thuế. Lưu ý B4 là khoản chi phí không được trừ.

-

Chỉ tiêu C4 – Thu nhập tính thuế:

-

Nếu C4 < 0: DN không phải nộp thuế TNDN. Điền số thuế đã tạm nộp trong năm vào chỉ tiêu [E1].

-

Nếu C4 > 0:

-

Có lỗ chưa chuyển (trong 5 năm gần nhất) → Thực hiện trên phụ lục 03-2A/TNDN, đưa số liệu lên C3.

-

Không có lỗ hoặc sau khi chuyển vẫn có lãi → Nhập C4 vào C7/C8/C9 tùy thuế suất, xác định số thuế phải nộp ở chỉ tiêu G, sau đó hoàn thiện các chỉ tiêu E1, H, I.

-

-

3. Cách điền các chỉ tiêu trên Tờ khai quyết toán thuế TNDN mẫu 03/TNDN

3.1. Chỉ tiêu phần A – Lợi nhuận kế toán trước thuế

-

[A1] Tổng lợi nhuận kế toán trước thuế TNDN: Là tổng lợi nhuận trong kỳ tính thuế của doanh nghiệp. Số liệu lấy từ phụ lục kết quả hoạt động SXKD đi kèm tờ khai, phần mềm HTKK tự động lấy:

-

Doanh nghiệp sản xuất, thương mại, dịch vụ → từ chỉ tiêu [19] phụ lục 03-1A/TNDN.

-

Ngân hàng, tổ chức tín dụng → từ chỉ tiêu [16] phụ lục 03-1B/TNDN.

-

Công ty chứng khoán, công ty quản lý quỹ → từ chỉ tiêu [28] phụ lục 03-1C/TNDN.

-

3.2. Chỉ tiêu phần B – Điều chỉnh lợi nhuận

-

[B1] Tổng điều chỉnh tăng lợi nhuận trước thuế TNDN = [B2] + [B3] + [B4] + [B5] + [B6] + [B7].

Đây là tổng giá trị điều chỉnh khiến lợi nhuận kế toán trước thuế tăng do chênh lệch giữa quy định kế toán và Luật thuế TNDN.-

[B2] Điều chỉnh tăng doanh thu: Các khoản được tính vào doanh thu chịu thuế TNDN nhưng không hạch toán là doanh thu theo kế toán.

-

[B3] Chi phí của doanh thu điều chỉnh giảm: Chi phí liên quan đến khoản doanh thu bị điều chỉnh giảm khi xác định thu nhập chịu thuế.

-

[B4] Chi phí không được trừ: Toàn bộ khoản chi không được trừ theo Luật thuế TNDN.

-

[B5] Thuế TNDN đã nộp ở nước ngoài: Tổng số thuế đã nộp cho thu nhập từ hoạt động ở nước ngoài (lấy từ cột (6) – “Tổng cộng” trên phụ lục 03-4/TNDN).

-

[B6] Điều chỉnh tăng do giao dịch liên kết: Lợi nhuận tăng khi áp dụng giá thị trường cho giao dịch liên kết.

-

[B7] Điều chỉnh tăng khác: Các điều chỉnh làm tăng lợi nhuận khác chưa được tính ở các mục trên.

-

-

[B10] Chi phí của doanh thu điều chỉnh tăng: Chi phí trực tiếp liên quan đến khoản doanh thu đã ghi ở [B2].

-

[B11] Điều chỉnh giảm lợi nhuận khác: Các yếu tố làm giảm lợi nhuận trước thuế khác.

3.3. Xác định thu nhập chịu thuế

-

[B12] Tổng thu nhập chịu thuế = [A1] + [B1] – [B8].

-

[B13] Thu nhập chịu thuế từ SXKD = [B12] – [B14].

-

[B14] Thu nhập chịu thuế từ chuyển nhượng BĐS.

3.4. Chỉ tiêu phần C – Tính thu nhập tính thuế

-

[C1] Thu nhập chịu thuế: Số liệu từ [B13].

-

[C2] Thu nhập miễn thuế.

-

[C3] Chuyển lỗ và bù trừ lãi/lỗ:

-

[C3a] Lỗ SXKD được chuyển trong kỳ.

-

[C3b] Lỗ từ chuyển nhượng BĐS bù trừ với lãi SXKD.

-

-

[C4] Thu nhập tính thuế: HTKK tự tính.

-

[C5] Trích lập quỹ khoa học công nghệ: Lấy từ phụ lục 02 (nếu có).

-

[C6] Thu nhập tính thuế sau khi trích quỹ KHCN = [C4] – [C5] = [C7] + [C8] + [C9].

-

[C7]: Phần thu nhập tính theo thuế suất 22% (DN doanh thu ≥ 20 tỷ/năm).

-

[C8]: Phần thu nhập tính theo thuế suất 20% (DN doanh thu ≤ 20 tỷ/năm).

-

[C9]: Phần thu nhập tính theo thuế suất không ưu đãi.

-

[C9a]: Mức thuế suất không ưu đãi (%), ví dụ 50% cho khai thác mỏ quý hiếm, 40% nếu mỏ ở khu vực đặc biệt khó khăn và chiếm >70% diện tích.

-

-

-

[C10] Thuế TNDN từ SXKD theo thuế suất không ưu đãi = (C7 × 22%) + (C8 × 20%) + (C9 × C9a).

-

[C11] Thuế TNDN giảm do ưu đãi thuế suất.

-

[C12] Thuế TNDN được miễn, giảm trong kỳ.

-

[C13] Thuế TNDN được miễn, giảm theo hiệp định.

-

[C14] Thuế TNDN được miễn, giảm khác.

-

[C15] Thuế TNDN đã nộp ở nước ngoài được trừ trong kỳ.

-

[C16] Thuế TNDN từ hoạt động SXKD = [C10] – [C11] – [C12] – [C15].

3.5. Chỉ tiêu phần D – Tổng số thuế phải nộp

-

[D] Tổng thuế TNDN phải nộp = [D1] + [D2] + [D3].

-

[D1]: Thuế TNDN từ SXKD = [C16].

-

[D2]: Thuế từ chuyển nhượng BĐS (lấy từ [15] phụ lục 03-5/TNDN).

-

[D3]: Thuế TNDN khác (nếu có).

-

3.6. Chỉ tiêu phần E – Số đã tạm nộp

-

[E] Tổng thuế TNDN đã tạm nộp trong năm = [E1] + [E2] + [E3].

-

[E1]: Tạm nộp từ SXKD.

-

[E2]: Tạm nộp từ chuyển nhượng BĐS.

-

[E3]: Tạm nộp khác.

-

3.7. Chỉ tiêu phần G – M

-

[G] Tổng thuế TNDN còn phải nộp = [G1] + [G2] + [G3].

-

[G1]: Từ SXKD = [D1] – [E1].

-

[G2]: Từ chuyển nhượng BĐS = [D2] – [E2].

-

[G3]: Khác = [D3] – [E3].

-

Nếu G > 0 → DN phải nộp thêm thuế.

-

Nếu G < 0 → DN đã nộp thừa, có thể hoàn hoặc chuyển kỳ sau.

-

-

[H]: 20% số thuế TNDN phải nộp.

-

[I]: Chênh lệch giữa số còn phải nộp ([G]) và 20% số phải nộp ([H]).

-

Nếu I > 0 → phát sinh [M] – tiền chậm nộp tính đến hạn nộp hồ sơ (hoặc đến ngày nộp thực tế nếu nộp sớm).

-

[M2]: Số tiền chậm nộp cụ thể dựa trên phần chênh lệch.

-

4. Thời hạn nộp và cách thức nộp tờ khai quyết toán thuế TNDN

Thời hạn nộp tờ khai quyết toán thuế TNDN được quy định cụ thể như sau:

- Tạm tính hàng quý: Doanh nghiệp căn cứ trên hóa đơn, chứng từ để tự xác định số tiền thuế TNDN phải nộp trong quý. Nếu có phát sinh thuế, doanh nghiệp chỉ cần nộp tiền thuế (chậm nhất vào ngày cuối cùng của tháng đầu tiên của quý sau) mà không cần nộp tờ khai quyết toán thuế TNDN theo quý.

- Quyết toán theo năm: Thời hạn nộp tờ khai quyết toán thuế TNDN năm là ngày cuối cùng của tháng thứ ba kể từ khi kết thúc năm dương lịch hoặc năm tài chính.

Bên cạnh đó, doanh nghiệp cần thực hiện nộp tờ khai và các nghĩa vụ liên quan thông qua hệ thống thuế điện tử theo các bước sau:

- Truy cập trang web: Đầu tiên, doanh nghiệp cần đăng nhập vào hệ thống thuế điện tử của Tổng cục Thuế tại địa chỉ https://thuedientu.gdt.gov.vn. Nếu chưa có tài khoản, doanh nghiệp cần đăng ký để sử dụng dịch vụ.

- Điền và nộp tờ khai: Doanh nghiệp phải hoàn tất việc khai báo thông tin và tải lên các tài liệu cần thiết trước thời hạn quy định.

- Thanh toán thuế (nếu có): Nếu phát sinh khoản thuế TNDN phải nộp thêm sau khi quyết toán, doanh nghiệp cần thực hiện thanh toán theo hướng dẫn trên cổng thông tin.

- Nhận xác nhận: Sau khi hoàn tất nộp tờ khai và thanh toán, doanh nghiệp sẽ nhận được xác nhận từ cơ quan thuế. Xác nhận này cần được lưu giữ cẩn thận để phục vụ cho các đợt kiểm tra hoặc kiểm toán sau này.

Nếu có phát sinh thuế, doanh nghiệp chỉ cần nộp tiền thuế mà không cần nộp tờ khai thuế TNDN theo quý

>> Xem thêm: Doanh nghiệp 10 năm chưa quyết toán thuế có bị phạt không?

5. Giải pháp hỗ trợ kê khai thuế TNDN luôn chính xác với Fast Accounting Online

Việc kê khai và quyết toán thuế TNDN đòi hỏi sự chính xác và tuân thủ đúng quy định pháp luật nhưng không phải doanh nghiệp nào cũng có đủ nguồn lực để thực hiện điều này. Vì vậy, Fast Accounting Online chính là giải pháp toàn diện giúp doanh nghiệp tối ưu hóa quy trình kê khai thuế TNDN.

Fast Accounting Online được thiết kế để đồng bộ và xử lý dữ liệu kế toán một cách thông minh, giảm thiểu tối đa sai sót trong quá trình kê khai thuế TNDN. Phần mềm tự động tổng hợp và phân tích dữ liệu tài chính từ hóa đơn, chứng từ giúp doanh nghiệp dễ dàng tính toán số thuế phải nộp theo từng quý và từng năm.

Với tính năng cập nhật liên tục các thay đổi trong chính sách thuế, Fast Accounting Online giúp doanh nghiệp yên tâm rằng mọi quy trình kê khai đều tuân thủ đúng các quy định hiện hành. Điều này không chỉ hạn chế rủi ro pháp lý mà còn đảm bảo sự minh bạch trong hoạt động tài chính.

Fast Accounting Online là giải pháp toàn diện giúp doanh nghiệp tối ưu hóa quy trình kê khai thuế TNDN

Bài viết hướng dẫn chi tiết cách lập tờ khai quyết toán thuế TNDN mẫu 03/TNDN trên phần mềm HTKK, đồng thời giải thích các chỉ tiêu quan trọng giúp doanh nghiệp kê khai đúng quy định và hạn chế sai sót khi quyết toán thuế. Các nội dung chính gồm:

- Giới thiệu mẫu tờ khai quyết toán thuế TNDN 03/TNDN

- Hướng dẫn lập tờ khai trên phần mềm HTKK

- Giải thích các chỉ tiêu doanh thu, chi phí và thu nhập chịu thuế

- Cách xác định số thuế TNDN phải nộp hoặc nộp thừa

- Quy định về thời hạn và cách nộp tờ khai điện tử

- Giới thiệu giải pháp hỗ trợ kê khai thuế với Fast Accounting Online

Việc lập tờ khai thuế TNDN không chỉ là nghĩa vụ pháp lý mà còn là bước quan trọng để đảm bảo sự minh bạch và ổn định trong hoạt động kinh doanh của doanh nghiệp. Hy vọng qua bài viết trên, bạn đã nắm rõ quy trình và các lưu ý cần thiết để thực hiện kê khai thuế TNDN một cách đầy đủ và chính xác nhất. Ngoài ra, để giảm bớt áp lực trong công tác kế toán, doanh nghiệp có thể cân nhắc sử dụng các công cụ hỗ trợ như phần mềm kế toán trực tuyến của FAST.

Thông tin liên hệ:

- Website: https://fast.com.vn/

- Email: info@fast.com.vn

- Fanpage: https://www.facebook.com/PhanMemFAST

- Zalo: https://zalo.me/phanmemfast