Từ năm 2026, hộ kinh doanh và cá nhân kinh doanh khi thực hiện kê khai thuế cần sử dụng Mẫu 01/CNKD Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh ban hành kèm theo Thông tư 18/2026/TT-BTC của Bộ Tài chính.

FAST sẽ hướng dẫn chi tiết cách điền Mẫu 01/CNKD, đồng thời cập nhật thời hạn nộp hồ sơ khai thuế năm 2026 và quy định thuế VAT đối với hộ kinh doanh theo quy định pháp luật hiện hành.

Mẫu 01/CNKD là gì?

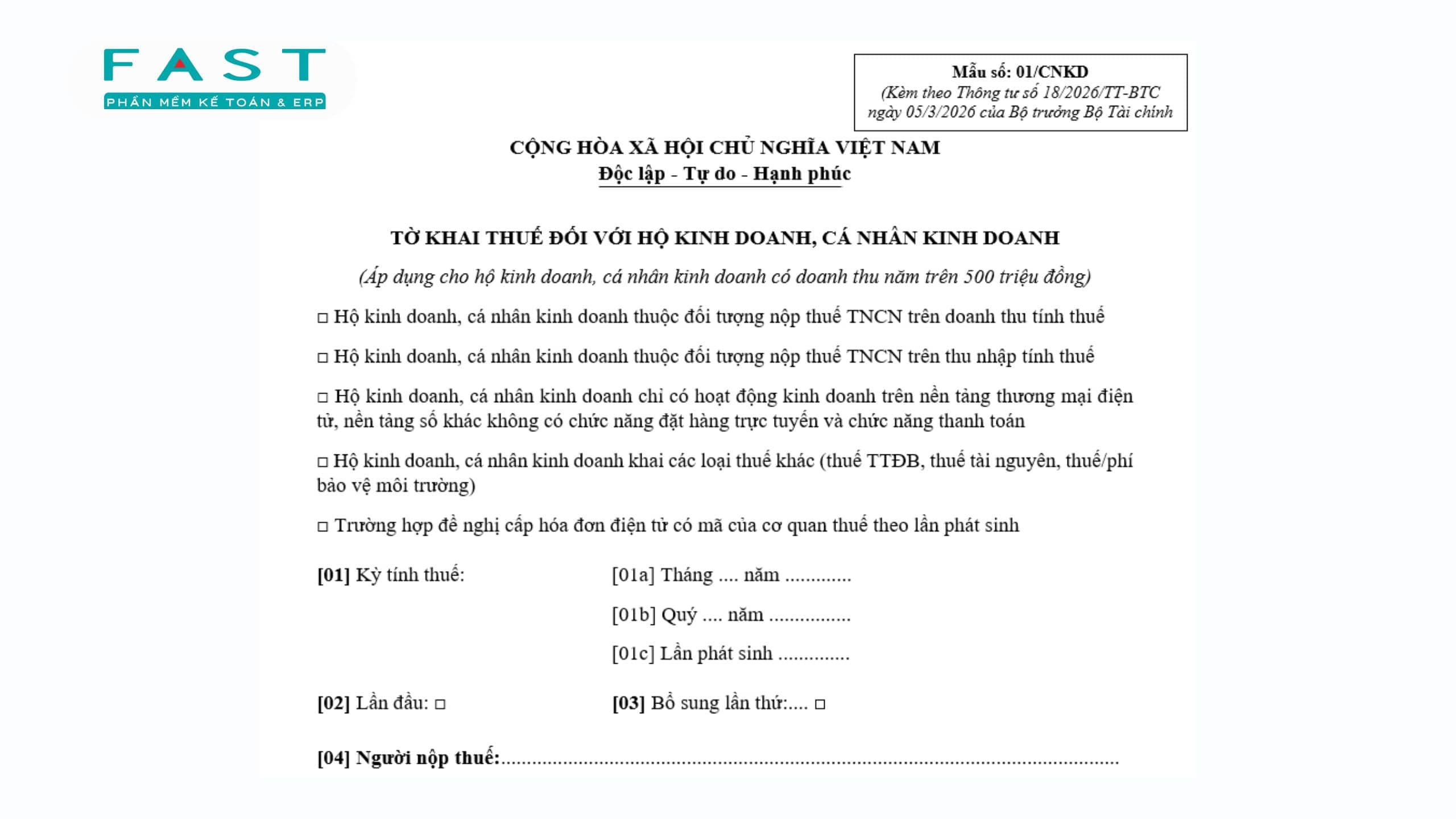

Mẫu 01/CNKD là tờ khai thuế dành cho hộ kinh doanh và cá nhân kinh doanh, được ban hành kèm theo Thông tư 18/2026/TT-BTC, dùng để kê khai doanh thu và xác định số thuế phải nộp theo từng kỳ tính thuế.

Mẫu tờ khai này giúp cơ quan thuế:

- Quản lý doanh thu của hộ kinh doanh.

- Xác định nghĩa vụ thuế phải nộp.

- Theo dõi hoạt động kinh doanh theo từng địa điểm.

Đồng thời, việc sử dụng mẫu tờ khai thống nhất cũng giúp minh bạch hóa hoạt động kê khai thuế của hộ kinh doanh.

>>> Tải ngay: Mẫu tờ khai 01/CNKD

Hướng dẫn điền Mẫu 01/CNKD theo Thông tư 18

Theo phụ lục ban hành kèm Thông tư 18/2026/TT-BTC, một số chỉ tiêu quan trọng trong Mẫu 01/CNKD cần được kê khai như sau:

- Chỉ tiêu [01a]: dành cho hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 50 tỷ đồng.

- Chỉ tiêu [01b]: dành cho hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 500 triệu đồng đến 50 tỷ đồng.

- Chỉ tiêu [01c]: dành cho hộ kinh doanh, cá nhân kinh doanh thực hiện khai và nộp thuế trước khi được cơ quan thuế cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh.

- Số thuế được miễn: là số tiền thuế phát sinh phải nộp được miễn theo mức quy định của Chính phủ.

- Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế thu nhập cá nhân theo phương pháp thuế suất nhân (x) với doanh thu tính thuế thì hộ kinh doanh, cá nhân kinh doanh kê khai doanh thu và số thuế giá trị gia tăng, thuế thu nhập cá nhân phải nộp theo từng địa điểm kinh doanh.

- Trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế thu nhập cá nhân theo phương pháp thu nhập tính thuế nhân (x) với thuế suất thì hộ kinh doanh, cá nhân kinh doanh kê khai doanh thu từng địa điểm kinh doanh và thực hiện nộp thuế giá trị gia tăng theo từng địa điểm kinh doanh, tạm nộp thuế thu nhập cá nhân tại trụ sở chính.

- Chỉ tiêu [14]: Đối với cá nhân kinh doanh nộp thuế thu nhập cá nhân trên doanh thu tính thuế có nhiều ngành, nghề kinh doanh áp dụng thuế suất thuế thu nhập cá nhân khác nhau, có nhiều địa điểm kinh doanh thì được lựa chọn một (1) ngành, nghề hoặc một (1) địa điểm kinh doanh để áp dụng mức trừ 500 triệu đồng trước khi tính thuế thu nhập cá nhân theo phương án có lợi nhất. Trường hợp ngành, nghề, địa điểm kinh doanh được lựa chọn chưa trừ đủ 500 triệu đồng, cá nhân được tiếp tục lựa chọn thêm ngành, nghề, địa điểm kinh doanh khác để tiếp tục được trừ cho đến khi đủ 500 triệu đồng.

- Chỉ tiêu [3.1], [3.2]…tại khoản III, mục C: bao gồm khoáng sản và đất đá bóc, đất đá thải (nếu có).

- Hệ số K tính phí bảo vệ môi trường đối với khai thác khoáng sản thực hiện theo quy định tại Nghị định 27/2023/NĐ-CP và các văn bản sửa đổi bổ sung (nếu có).

Thời hạn nộp hồ sơ khai thuế hộ kinh doanh năm 2026

Theo Khoản 3 Điều 8 Nghị định 68/2026/NĐ-CP, thời hạn nộp hồ sơ khai thuế được quy định như sau.

| Hình thức khai thuế | Thời hạn nộp hồ sơ |

| Khai theo tháng | Chậm nhất ngày 20 của tháng tiếp theo |

| Khai theo quý | Ngày cuối cùng của tháng đầu quý sau |

| Quyết toán thuế năm | Chậm nhất ngày 31-3 năm sau |

Ngoài ra, thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế.

Câu hỏi thường gặp về Mẫu 01/CNKD

Hộ kinh doanh dưới 500 triệu có phải nộp thuế không?

Hộ kinh doanh có doanh thu từ 500 triệu đồng/năm trở xuống không thuộc đối tượng chịu thuế giá trị gia tăng theo Nghị định 68/2026/NĐ-CP.

Có thể nộp tờ khai 01/CNKD online không?

Có. Người nộp thuế có thể nộp tờ khai qua cổng thông tin điện tử của cơ quan thuế hoặc nộp trực tiếp tại cơ quan thuế quản lý.

Mẫu 01/CNKD áp dụng từ khi nào?

Mẫu tờ khai này được ban hành kèm theo Thông tư 18/2026/TT-BTC và áp dụng từ năm 2026.