Báo cáo tài chính cung cấp thông tin tài chính về doanh nghiệp hữu ích cho các nhà đầu tư và những đối tượng liên quan trong việc đưa ra quyết định đầu tư. Báo cáo tài chính là một trong những phần quan trọng nhất của việc đưa ra những con số đo lường, so sánh được và có tính chính xác.

Báo cáo tài chính (Financial Statement) là gì?

“Báo cáo tài chính (BCTC) là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán được trình bày theo biểu mẫu quy định tại chuẩn mực kế toán và chế độ kế toán”, trích theo khoản 1 Điều 3 luật kế toán năm 2015.

Hay theo Wikipedia, báo cáo tài chính là các thông tin kinh tế được kế toán viên trình bày dưới dạng bảng biểu, cung cấp các thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của doanh nghiệp đáp ứng các yêu cầu cho những người sử dụng chúng trong việc đưa ra các quyết định về kinh tế.

Báo cáo tài chính bao gồm những gì?

Báo cáo thu nhập

Báo cáo thu nhập là bản tóm tắt về doanh thu, tài sản và lợi nhuận của doanh nghiệp trong một khoảng thời gian cụ thể. Trong số các báo cáo tài chính, báo cáo này được xem xét một cách cẩn thận nhất, vì nó phản ánh kết quả hoạt động tài chính của tổ chức. Báo cáo thu nhập thường được trình bày theo một cấu trúc cụ thể, từ khái quát đến chi tiết, giúp người đọc dễ dàng hiểu rõ hơn về tình hình tài chính của doanh nghiệp.

Báo cáo thu nhập có thể bao gồm các nội dung sau:

- Doanh thu: Là toàn bộ số tiền thu được từ hoạt động kinh doanh của doanh nghiệp. Doanh thu được chia thành doanh thu bán hàng và cung cấp dịch vụ, doanh thu hoạt động tài chính, doanh thu từ các hoạt động khác.

- Chi phí: Là toàn bộ số tiền đã chi ra để phục vụ cho hoạt động kinh doanh của doanh nghiệp. Chi phí được chia thành chi phí sản xuất kinh doanh, chi phí tài chính, chi phí bán hàng và chi phí quản lý doanh nghiệp.

- Lãi, lỗ: Là chênh lệch giữa doanh thu và chi phí. Lãi là khi doanh thu lớn hơn chi phí, lỗ là khi chi phí lớn hơn doanh thu.

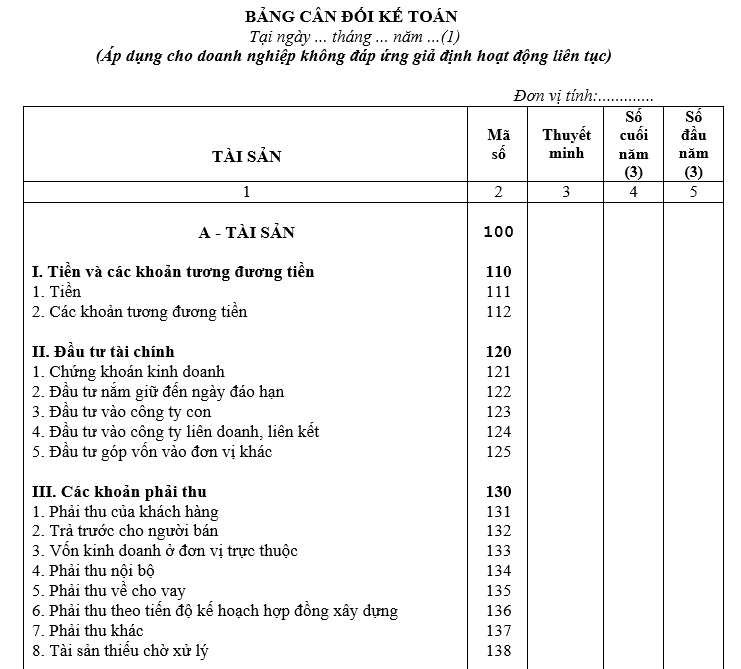

Bảng cân đối kế toán

Tài sản bao gồm:

- Tiền hoặc khoản tương đương với tiền

- Tài sản cố định, hàng tồn kho

- Các khoản phải thu, các khoản đầu tư tài chính

- Các khoản bất động sản đầu tư

- Chi phí xây dựng cơ bản đang dở dang

- Các tài sản khác

Nợ phải trả gồm:

- Nợ phải trả cho người bán, tiền lương cho người lao động

- Người mua trả tiền trước, khoản cần trả cho nội bộ về vốn kinh doanh

- Khoản phải nộp cho Nhà nước

- Quỹ khen thưởng phúc lợi, khoản tiền dự phòng phải trả

- Khoản phải trả khác

Nguồn vốn:

- Vốn của chủ sở hữu

- Nguồn kinh phí và các loại quỹ khác

>>> Xem thêm: Cách lập bảng cân đối kế toán chi tiết theo thông tư 200

Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ trình bày một cái nhìn tổng hợp về các luồng tiền của một doanh nghiệp có liên quan đến hoạt động, tài chính và đầu tư trong một kỳ kế toán, được phân chia thành ba hoạt động chính:

- Hoạt động kinh doanh: Phản ánh các luồng tiền vào và luồng tiền ra liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp, như thu tiền bán hàng và cung cấp dịch vụ, chi tiền mua hàng, chi tiền lương, chi tiền thuê nhà,…

- Hoạt động đầu tư: Phản ánh các luồng tiền vào và luồng tiền ra liên quan đến việc mua bán, thanh lý tài sản cố định, đầu tư vào các công ty con,…

- Hoạt động tài chính: Phản ánh các luồng tiền vào và luồng tiền ra liên quan đến việc vay nợ, trả nợ, phát hành cổ phiếu,…

Báo cáo lưu chuyển tiền tệ cung cấp thông tin quan trọng về khả năng tạo ra tiền, khả năng thanh toán và khả năng sử dụng tiền để đầu tư, mở rộng hoạt động của doanh nghiệp.

Thuyết minh báo cáo tài chính

Đây là phần được tích hợp trực tiếp vào báo cáo tài chính, đánh giá và phân tích thông tin đã được trình bày trong ba báo cáo khác. Bản thuyết minh báo cáo tài chính là một phần quan trọng, có tính tường thuật cao theo các chuẩn mực kế toán, cần phải trình bày một cách trung thực. Nó phản ánh thông tin, cơ sở để lập báo cáo tài chính, cũng như chính sách kế toán đã được áp dụng và lựa chọn trong quá trình tài chính.

>>> Xem thêm: Mẫu báo cáo tài chính hợp nhất và các quy định liên quan

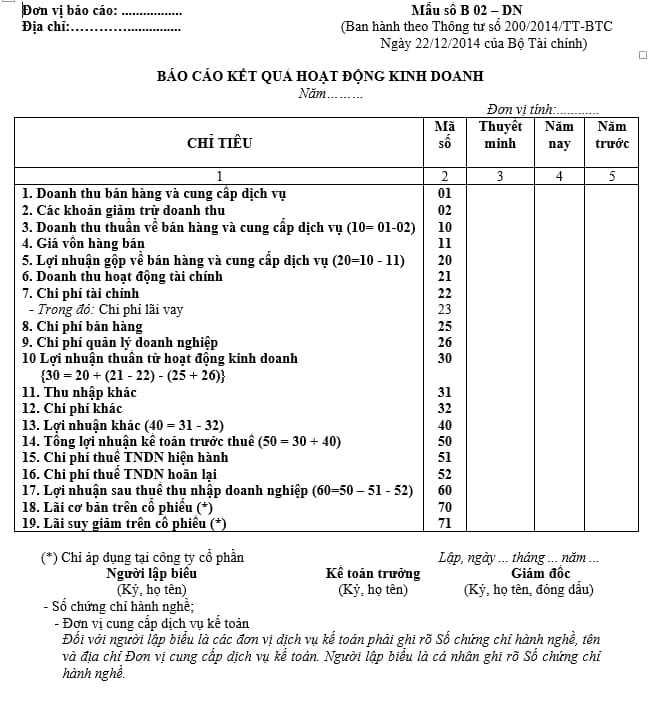

Báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả hoạt động kinh doanh (hay còn gọi là báo cáo thu nhập, báo cáo lãi và lỗ) là một trong các báo cáo tài chính thể hiện tình hình và kết quả của hoạt động kinh doanh trong một giai đoạn kế toán nhất định. Báo cáo này cung cấp thông tin về doanh thu, chi phí, lãi lỗ của doanh nghiệp, giúp cho các nhà quản lý, nhà đầu tư và các bên liên quan khác có cái nhìn toàn diện về hiệu suất kinh doanh của doanh nghiệp.

Cụ thể:

- Doanh thu/doanh thu thuần từ việc kinh doanh bán hàng và cung cấp dịch vụ

- Lợi nhuận/lợi nhuận gộp về kinh doanh bán hàng và cung cấp dịch vụ

- Lợi nhuận thuần từ các hợp đồng kinh doanh

- Chi phí tài chính, chi phí bán hàng, chi phí quản lý doanh nghiệp

- Giá vốn hàng hóa kinh doanh

- Tổng lợi nhuận kế toán đạt được trước thuế

- Chi phí thuế Thu nhập Doanh nghiệp hiện hành

- Chi phí thuế Thu nhập Doanh nghiệp hoãn lại

- Lợi nhuận sau thuế Thu nhập Doanh nghiệp

- Lãi cơ bản trên cổ phiếu, lãi suy giảm trên cổ phiếu

Các khoản thu nhập khác, chi phí khác và lợi nhuận khác cũng đều được ghi nhận tại bảng này để tính lợi nhuận và số tiền thuế cần nộp trong kỳ của doanh nghiệp.

>> Xem thêm: Vốn lưu động là gì? Ý nghĩa và công thức tính vốn lưu động

Báo cáo thay đổi vốn chủ sở hữu

Báo cáo thay đổi vốn chủ sở hữu thể hiện sự thay đổi của vốn chủ sở hữu trong một kỳ nhất định một cách ngắn gọn và cụ thể nhất. Theo đó, vốn chủ sở hữu có thể tăng hoặc giảm: Tăng phát sinh do chủ sở hữu đầu tư và lãi thuần tăng trong kỳ, Giảm do chủ sở hữu rút vốn hay từ lỗ thuần trong kỳ.

Báo cáo thay đổi vốn chủ sở hữu cung cấp thông tin về những thay đổi trong vốn chủ sở hữu của doanh nghiệp trong kỳ, từ đó giúp người sử dụng báo cáo tài chính có thể hiểu rõ hơn về nguồn gốc của vốn chủ sở hữu và tình hình tài chính của doanh nghiệp.

Ai là người sử dụng báo cáo tài chính?

Có 2 nhóm đối tượng thường xuyên sử dụng báo cáo tài chính là:

- Đối tượng bên trong doanh nghiệp: Là chủ doanh nghiệp và người quản lý doanh nghiệp cần đọc báo báo tài chính để nắm bắt hiện trạng công ty để từ đó đưa ra được các định hướng phát triển đúng đắn đồng thời tối ưu hóa kinh doanh đem lại giá trị cho doanh nghiệp.

- Đối tượng bên ngoài doanh nghiệp:

- Nhà đầu tư: Xem xét khả năng tạo ra doanh thu, mức độ an toàn của vốn đầu tư, khả năng trả lãi, phân chia lợi nhuận nhằm đưa ra quyết định

- Nhà cung cấp, người cho vay: Xem xét khả năng thanh toán, sự ổn định tài chính trong dài hạn của doanh nghiệp từ đó quyết định xem có nên mở rộng quan hệ tín dụng không, có nên tiếp tục cho vay hoặc cho trả chậm hàng hóa/ dịch vụ không.

- Các cơ quan chức năng: Xem xét xem doanh nghiệp có tuân thủ đúng quy định pháp luật không cũng như kiểm tra hoạt động của doanh nghiệp, xác định số thuế mà doanh nghiệp đó phải nộp gồm thuế thu nhập doanh nghiệp, thuế giá trị gia tăng

- Kiểm toán viên: Kiểm tra về tính trung thực, hợp lý của thông tin trên báo cáo tài chính của doanh nghiệp.

Mục đích của báo cáo tài chính

Theo Điều 97, Thông tư 200/2014/TT-BTC, mục tiêu của báo cáo tài chính bao gồm:

- Cung cấp thông tin tình hình tài chính, kinh doanh và dòng tiền của doanh nghiệp, đáp ứng yêu cầu quản lý của chủ sở hữu doanh nghiệp, cơ quan Nhà nước cũng như nhu cầu hữu ích của người sử dụng trong việc đưa ra quyết định kinh tế. Báo cáo tài chính cũng đồng thời phải cung cấp thông tin về tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu, chi phí sản xuất kinh doanh, lãi – lỗ, phân chia kết quả kinh doanh,…

- Cung cấp các thông tin liên quan khác trong “Bản thuyết minh Báo cáo tài chính” với mục đích giải trình thêm về chỉ tiêu đã phản ánh trên các Báo cáo tài chính tổng hợp, các chính sách kế toán đã áp dụng nhằm ghi nhận nghiệp vụ kinh tế phát sinh, lập và trình bày báo cáo tài chính.

Vai trò của báo cáo tài chính

Một số vai trò quan trọng của báo cáo tài chính có thể kể đến như:

- Cơ sở đưa ra các quyết định quan trọng: Việc đọc BCTC giúp các nhà quản lý xác định các xu hướng, rào cản tiềm ẩn và chủ động theo dõi hiệu suất tài chính của doanh nghiệp trong thời gian thực đưa ra các quyết định kinh tế nhanh chóng và đúng đắn khi thời điểm đến.

- Quản lý nợ: BCTC cung cấp cho chủ doanh nghiệp và các nhà quản lý cái nhìn sâu sắc, trực tiếp về tài sản và nợ hiện tại của doanh nghiệp giúp quản lý hiệu quả khoản nợ tồn đọng trong tương lai.

- Đơn giản hóa thuế: BCTC chính xác sẽ giảm thiểu rủi ro sai sót, tiết kiệm thời gian và giảm bớt gánh nặng tổng thể đi kèm với việc nộp thuế của công ty mỗi năm.

- Tuân thủ pháp luật: Việc lập BCTC cũng nhằm đảm bảo công ty tuân thủ luật pháp và các quy định do cơ quan chính phủ yêu cầu.

- Minh bạch tài chính: Khi các đối tác muốn đầu tư vào doanh nghiệp đều cần nghiên cứu báo cáo tài chính giúp họ có cái nhìn tổng quát nhất về doanh nghiệp. Đây cũng là công cụ để doanh nghiệp thể hiện tính toàn vẹn về tài chính tạo niềm tin với nhà đầu tư và khách hàng tiềm năng.

Phương trình kế toán trong báo cáo tài chính là gì?

Đây là phát minh quan trọng nhất trong kế toán của người Ý hơn 500 năm về trước. Khi nghiên cứu công ty, ngoài việc nắm được tài sản công ty, chúng ta còn phải biết công ty mua nó bằng vốn chủ sở hữu hay nợ.

Tài sản = Nợ phải trả + Vốn chủ sở hữu

Các công thức mở rộng từ công thức nền tảng là:

- Nợ phải trả = Tài sản – Chủ đầu tư vốn chủ sở hữu

- Chủ Equity = Tài sản – Nợ phải trả

Trong đó:

- Nguồn vốn chủ sở hữu: Số tiền thực tiễn của doanh nghiệp (Khả năng thực lực của doanh nghiệp).

- Tài sản: Tổng tài sản hiện có trong Doanh nghiệp.

- Nợ phải trả: Nợ chiếm dụng (Nợ nhà cung cấp), Nợ tín dụng (Nợ ngân hàng), Nợ thuế (Nợ nhà nước)

Bảng cân đối phương trình kế toán nền tảng sẽ giúp doanh nghiệp thể hiện các mối quan hệ hoạt động tài chính trên thị trường, để có thể thấy được cơ bản các giá trị tài chính, nó đơn giản thể hiện một chức năng kinh doanh thực tế.

Thời gian nộp báo cáo tài chính

Theo Điều 109. Thời hạn nộp Báo cáo tài chính của Thông tư 200/2014/TT-BTC quy định:

Đối với doanh nghiệp nhà nước

Thời hạn nộp Báo cáo tài chính quý:

- Đơn vị kế toán phải nộp Báo cáo tài chính quý chậm nhất là 20 ngày, kể từ ngày kết thúc kỳ kế toán quý; Đối với công ty mẹ, Tổng công ty Nhà nước chậm nhất là 45 ngày;

- Đơn vị kế toán trực thuộc doanh nghiệp, Tổng công ty Nhà nước nộp Báo cáo tài chính quý cho công ty mẹ, Tổng công ty theo thời hạn do công ty mẹ, Tổng công ty quy định.

Thời hạn nộp Báo cáo tài chính năm:

- Đơn vị kế toán phải nộp Báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; Đối với công ty mẹ, Tổng công ty nhà nước chậm nhất là 90 ngày;

- Đơn vị kế toán trực thuộc Tổng công ty nhà nước nộp Báo cáo tài chính năm cho công ty mẹ, Tổng công ty theo thời hạn do công ty mẹ, Tổng công ty quy định.

Đối với các loại doanh nghiệp khác

- Đơn vị kế toán là doanh nghiệp tư nhân và công ty hợp danh phải nộp Báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; đối với các đơn vị kế toán khác, thời hạn nộp Báo cáo tài chính năm chậm nhất là 90 ngày;

- Đơn vị kế toán trực thuộc nộp Báo cáo tài chính năm cho đơn vị kế toán cấp trên theo thời hạn do đơn vị kế toán cấp trên quy định.

Mức phạt khi nộp chậm hoặc lập sai báo cáo tài chính

Vi phạm về tài khoản kế toán

Phạt tiền từ 5-10 triệu đồng với các hành vi dưới đây:

- Hạch toán không đúng nội dung

- Sửa đổi nội dung, phương pháp hạch toán hoặc mở thêm tài khoản kế toán mà chưa được Bộ Tài chính chấp thuận.

- Không thực hiện đúng hệ thống tài khoản kế toán đã được ban hành.

Với 2 trường hợp đầu tiên, mức phạt trên chỉ áp dụng với cá nhân vi phạm. Trường hợp tập thể vi phạm thì sẽ bị phạt tiền gấp đôi.

Vi phạm về lập và trình bày báo cáo tài chính

Phạt tiền từ 5-10 triệu đồng với các hành vi:

- Lập BCTC không đầy đủ hoặc không đúng quy định.

- BCTC thiếu chữ ký.

- Trường hợp tập thể vi phạm sẽ bị phạt tiền gấp đôi.

Phạt tiền từ 10-20 triệu đồng với các hành vi:

- Lập không đầy đủ BCTC.

- Áp dụng mẫu báo cáo tài chính khác so với quy định chuẩn mực và chế độ kế toán.

Phạt tiền từ 20-30 triệu đồng với các hành vi sau:

- Không lập BCTC theo quy định

- Lập BCTC không đúng với số liệu trên sổ kế toán và chứng từ kế toán.

- Lập và trình bày BCTC không tuân thủ chế độ và chuẩn mực kế toán.

Phạt tiền từ 30-40 triệu đồng với các hành vi sau:

- Giả mạo BCTC, khai man số liệu nhưng chưa đến mức truy cứu hình sự.

- Thỏa thuận hoặc thực hiện ép buộc người khác giả mạo BCTC, khai man số liệu trên BCTC nhưng chưa đến mức truy cứu trách nhiệm hình sự.

- Cố ý hoặc thỏa thuận với người khác nhằm cung cấp, xác nhận thông tin, số liệu sai sự thật nhưng chưa đến mức truy cứu trách nhiệm hình sự.

Ngoài ra, phạt tiền từ 5-10 triệu đồng với các trường hợp sau:

- Không lập BCTC hoặc lập không đầy đủ nội dung

- Lập và trình bày BCTC không rõ ràng, nhất quán.

- Nộp BCTC, báo cáo quyết toán cho Cơ quan nhà nước chậm từ 1-3 tháng.

- Công khai BCTC không đầy đủ nội dung.

- Công khai BCTC chậm từ 1-3 tháng

- Hạch toán không đúng nội dung quy định của tài khoản kế toán.

- Sửa nội dung, phương pháp hạch toán của tài khoản kế toán mà không được Bộ tài chính chấp thuận.

Phạt tiền từ 10-20 triệu đồng với các hành vi:

- Không áp dụng đúng hệ thống tài khoản cho lĩnh vực của đơn vị.

- Không thực hiện đúng hệ thống tài khoản đã được chấp thuận.

- Phạt tiền từ 20-30 triệu đồng với các hành vi:

- Nộp BCTC chậm quá 3 tháng.

- Lập BCTC không chính xác.

- Giả mạo BCTC, khai man số liệu.

- Thỏa thuận hoặc ép buộc người khác giả mạo BCTC.

- Cố ý thỏa thuận hoặc ép buộc người khác cung cấp, xác nhận thông tin sai sự thật

- Công khai BCTC chậm quá 3 tháng.

- Sai thông tin, số liệu trên BCTC.

- Nộp BCTC không đính kèm báo cáo kiểm toán khi cần thiết.

>>> Xem thêm: Hướng dẫn lập và phân tích báo cáo kết quả kinh doanh chi tiết

Các thành phần của báo cáo tài chính

Đối với mọi doanh nghiệp bất kể quy mô, kết quả kinh doanh đều có thể được tóm tắt trên 4 mẫu báo cáo: Cân đối kế toán (Balance sheet), Báo cáo hoạt động kinh doanh ( Income Statement), Báo cáo lưu chuyển tiền tệ (Statement of cashflow) và Thuyết minh báo cáo tài chính (Financial statement footnotes)

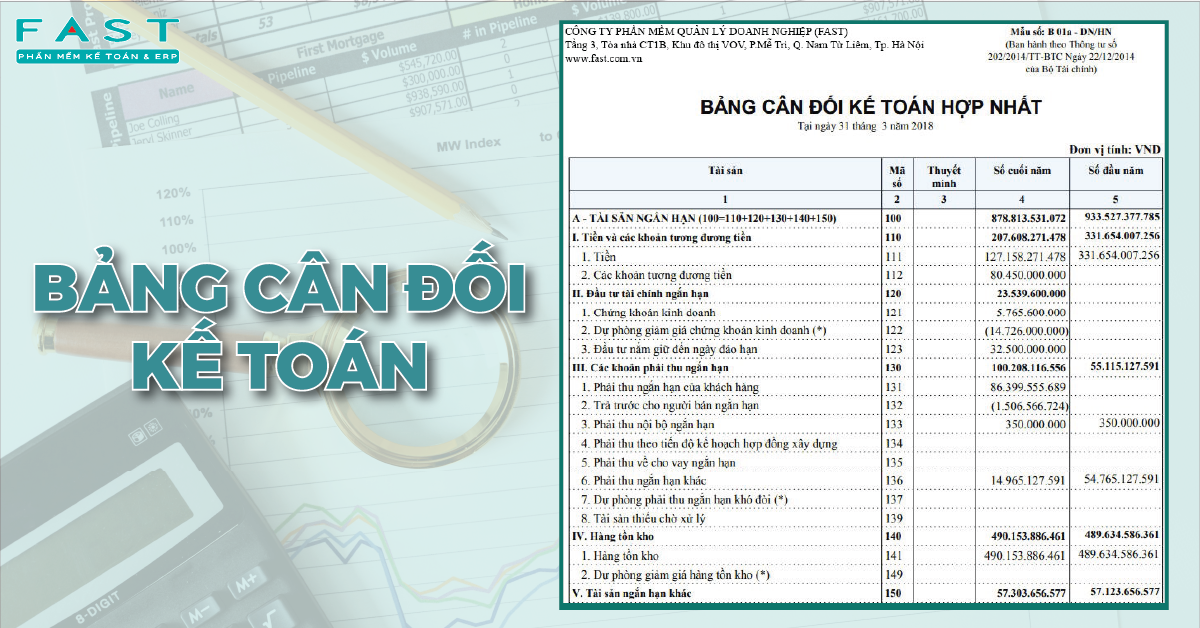

Bảng cân đối kế toán (Balance sheet)

Là một báo cáo tài chính quan trọng, cho biết tình hình tài chính của một doanh nghiệp tại một thời điểm nhất định. Bao gồm: Bảng liệt kê tài sản ngắn hạn (tiền mặt, các khoản phải thu, hàng tồn kho), tài sản dài hạn (bất động sản, trang thiết bị sản xuất, sở hữu trí tuệ) và nguồn tiền mà doanh nghiệp mua tài sản bao gồm vốn chủ sở hữu, các khoản nợ ngắn hạn (nợ chi trả trong một năm), nợ dài hạn (có thể chi trả từ 2 năm trở lên).

Các thành phần của bảng cân đối kế toán

Tài sản ngắn hạn: Những tài sản có thời gian sử dụng, thu hồi trong một chu kỳ kinh doanh. Thường thì tài sản ngắn hạn của các doanh nghiệp bán lẻ chiếm tỷ trọng rất lớn trong báo cáo tài chính của họ, với doanh nghiệp dịch vụ thì ngược lại.

Tiền và các khoản tương đương tiền: Bao gồm tiền mặt, tiền gửi ngân hàng, các khoản ngoại tệ… Tương đương tiền là các khoản đầu tư ngắn hạn, có khả năng chuyển thành tiền nhanh, mang tính thanh khoản rất cao, sử dụng được ngay và đáp ứng các nhu cầu chi tiêu khác. Vốn bằng tiền dự trữ quá nhiều có thể đáp ứng được các nhu cầu thanh toán nhưng thể hiện rằng vốn chưa đưa vào sản xuất kinh doanh để sinh lời.

Đầu tư tài chính ngắn hạn: Thay vì giữ quá nhiều khoản tiền “nhàn rỗi”. Doanh nghiệp dùng tiền đó để đầu tư vào cổ phiếu, trái phiếu và các tài sản khác có thời gian thu hồi vốn dưới 1 năm.

Các khoản thu ngắn hạn: Gồm phần thu của khách hàng ngắn hạn và trả trước cho nhà cung cấp (đặt cọc), phải thu nội bộ và phải thu khác trong vòng 1 năm tại thời điểm lập báo cáo tài chính. Về mặt pháp lý, các khoản phải thu được coi là khoản sử dụng hợp pháp của khách nợ nếu giá trị các khoản này còn nằm trong thời hạn thanh toán. Các khoản này được coi là không hợp pháp khi quá hạn thanh toán. Nghiên cứu các khoản phải thu sẽ đánh giá công tác quản lý công nợ tại doanh nghiệp, tình hình thu hồi vốn cho sản xuất kinh doanh.

Hàng tồn kho: Giá trị toàn bộ hàng tồn kho của doanh nghiệp, thường được tính từ thời điểm nhập kho. Giá trị của khoản mục hàng hóa tồn kho tùy thuộc rất nhiều vào đặc điểm hoạt động cung ứng, sản xuất và tiêu thụ, chính sách dự trữ của doanh nghiệp và đặc điểm của hàng tồn.

Tài sản dài hạn: Là những tài sản có thời gian sử dụng, thu hồi dài trên 1 năm.

Tài sản cố định: Gồm tài sản hữu hình là máy móc, trang thiết bị, bất động sản mà doanh nghiệp sở hữu nhằm hỗ trợ cho hoạt động kinh doanh. Còn tài sản vô hình có thể kể đến như sở hữu trí tuệ, lợi thế thương mại, thương hiệu doanh nghiệp. Cả hai loại tài sản này đều sẽ có khấu hao dần theo thời gian.

Các khoản đầu tư dài hạn: Tương tự như các khoản đầu tư ngắn hạn, khoản đầu tư dài hạn có thời hạn thu hồi trên 1 năm, mục tiêu của đầu tư là để sinh lời và nắm quyền kiểm soát các doanh nghiệp khác hay không muốn bán ra trong thời gian ngắn.

Nợ phải trả: Bao gồm các khoản nợ ngắn hạn (dưới 1 năm) và nợ dài hạn (trên 1 năm). Các khoản nợ này là khoản nợ hợp pháp nếu số dư tại thời điểm lập báo cáo còn nằm trong hạn thanh toán. Ngược lại, khoản nợ này sẽ bất hợp pháp khi số dư nợ đó đã quá hạn.

Vốn chủ sở hữu: Là nguồn vốn ban đầu của nhà sáng lập và tiền đầu tư sau này cộng thêm lợi nhuận tái đầu tư từ hoạt động kinh doanh.

>> Xem thêm: Hướng dẫn cách đọc và phân tích báo cáo tài chính cho doanh nghiệp

Bảng báo cáo hoạt động kinh doanh (Income Statement)

Là báo cáo tài chính quan trọng, cho biết kết quả hoạt động kinh doanh của doanh nghiệp trong một kỳ kế toán nhất định. Được tóm tắt qua công thức:

Doanh thu – Chi phí = Lợi nhuận

Cụ thể, khi thực hiện các hoạt động kinh doanh sinh ra nhiều loại doanh thu trừ cho nhiều loại chi phí để có những loại lợi nhuận khác nhau. Điều này đảm bảo rằng những chủ doanh nghiệp có thể nắm rõ được tiền của họ đang tới từ đâu, tiêu vào đâu, cũng như tiềm năng tạo ra lợi nhuận ở các giai đoạn khác nhau, tiêu biểu nhất chính là trước và sau khi khấu hao toàn bộ tài sản hiện tại của doanh nghiệp.

Các thành phần chính trong báo cáo hoạt động kinh doanh

- Doanh thu từ bán hàng và cung cấp dịch vụ: là tổng số tiền thu được từ việc bán hàng hóa và dịch vụ của doanh nghiệp.

- Giá vốn hàng bán: Là tổng chi phí để sản xuất hoặc mua hàng hóa để bán.

- Lợi nhuận gộp: Là chênh lệch giữa doanh thu và giá vốn hàng bán, cho biết hiệu quả của hoạt động sản xuất kinh doanh.

- Chi phí hoạt động: Là tổng chi phí để duy trì và phát triển hoạt động kinh doanh, bao gồm chi phí quản lý, chi phí bán hàng, chi phí tài chính, …

- Lợi nhuận từ hoạt động kinh doanh: Là chênh lệch giữa lợi nhuận gộp và chi phí hoạt động, cho biết hiệu quả của hoạt động cốt lõi của doanh nghiệp.

- Thu nhập (chi phí) khác: Là tổng thu nhập hoặc chi phí không liên quan đến hoạt động kinh doanh chủ yếu của doanh nghiệp, như thu nhập từ các khoản đầu tư, chi phí lãi vay…

- Lợi nhuận trước thuế: Là chênh lệch giữa lợi nhuận từ hoạt động kinh doanh và thu nhập (chi phí) khác, cho biết hiệu quả toàn diện của doanh nghiệp trước khi tính thuế.

- Thuế thu nhập doanh nghiệp: Là số tiền thuế mà doanh nghiệp phải nộp cho nhà nước theo quy định của pháp luật.

- Lợi nhuận sau thuế: Là chênh lệch giữa lợi nhuận trước thuế và thuế thu nhập doanh nghiệp, cho biết hiệu quả toàn diện của doanh nghiệp sau khi tính thuế.

Bảng lưu chuyển tiền tệ (Statement of cashflow)

Bảng báo cáo này cho biết dòng tiền ra vào của một doanh nghiệp trong một kỳ kế toán nhất định. Đánh giá khả năng thanh toán, sinh lời, sử dụng vốn và phát triển doanh nghiệp. Bảng lưu chuyển tiền tệ được chia làm 3 phần:

Lưu chuyển tiền từ hoạt động kinh doanh: Báo cáo toàn bộ thu, chi hằng ngày của doanh nghiệp.

Lưu chuyển từ hoạt động đầu tư: Báo cáo các khoản thu, chi từ hoạt động đầu tư tài sản, cơ sở hạ tầng và trang thiết bị của doanh nghiệp. Khách với hoạt động kinh doanh diễn ra thường nhật, còn hoạt động đầu tư xảy ra không cố định.

Lưu chuyển từ hoạt động tài chính: Thể hiện các hoạt động nhận vốn đầu tư hay nhận vốn vay của doanh nghiệp, đồng thời cũng cho biết thông tin về việc chi trả nợ và cổ tức từ phía doanh nghiệp.

Lưu chuyển tiền tệ thể hiện khả năng quản lý dòng tiền của doanh nghiệp, bằng cách trình bày dòng tiền thuần và lợi nhuận của doanh nghiệp, bảng lưu chuyển tiền tệ giúp cho các nhà đầu tư, ngân hàng, cơ quan thuế và chính phủ có thể đánh giá được hiệu quả hoạt động và khả năng trả nợ của doanh nghiệp.

Thuyết minh báo cáo tài chính (Financial statement footnotes)

Thuyết minh báo cáo tài chính là một phần của báo cáo tài chính, dùng để giải thích và bổ sung các thông tin về hoạt động kinh doanh và tình hình tài chính của doanh nghiệp. Thuyết minh báo cáo tài chính dùng để phục vụ cho việc mô tả mang tính tường thuật và phân tích chi tiết các số liệu được trình bày nhằm bổ sung cho các khoản mục trong bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ. Điều này giúp người đọc hiểu rõ hơn về các số liệu trong báo cáo tài chính và có cơ sở để ra quyết định quản trị doanh nghiệp.

Thuyết minh báo cáo tài chính bao gồm các thành phần sau:

- Đặc điểm hoạt động của doanh nghiệp: Trình bày về lĩnh vực kinh doanh, hình thức sở hữu vốn, cấu trúc tổ chức, các sự kiện quan trọng trong kỳ báo cáo…

- Kỳ kế toán và đơn vị tiền tệ: Xác định kỳ kế toán của doanh nghiệp (thường là 12 tháng) và đơn vị tiền tệ sử dụng trong kế toán (thường là đồng Việt Nam).

- Các chuẩn mực kế toán và chế độ kế toán áp dụng: Nêu rõ các quy định pháp luật về kế toán mà doanh nghiệp tuân thủ, cũng như các chế độ kế toán riêng của doanh nghiệp (nếu có).

- Các chính sách kế toán áp dụng: Giải thích các nguyên tắc, phương pháp và cách thức ghi nhận, đánh giá, trình bày các khoản mục trong báo cáo tài chính, như phương pháp tính khấu hao, phương pháp xác định giá trị hợp lý, phương pháp xác định chi phí…

- Thông tin bổ sung cho các khoản mục trong bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh và báo cáo lưu chuyển tiền tệ: Cung cấp các chi tiết, phân tích và giải thích cho các số liệu được trình bày trong các bảng này, như thành phần của các khoản mục, biến động của các khoản mục, các giao dịch đặc biệt…

- Thông tin khác: Bao gồm các thông tin có liên quan đến báo cáo tài chính mà không thuộc các thành phần trên, như cam kết và rủi ro của doanh nghiệp, các giao dịch với bên liên quan, các sự kiện sau ngày báo cáo…

Lưu ý về ý kiến của kiểm toán

Rất nhiều người khi đọc báo cáo tài chính thường lược qua phần ý kiến của kiểm toán, trong khi đây là phần quan trọng đầu tiên cần chú ý đến. Các số liệu trên báo cáo tài chính sẽ không có ý nghĩa nếu kiểm toán không chắc chắn về tính trung thực của nó.

Có 4 mức độ hay ý kiến của kiểm toán viên về tính trung thực của 1 bộ báo cáo. Đó là:

- Chấp nhận toàn phần.

- Ngoại trừ.

- Không chấp nhận.

- Từ chối.

Kết

Hoạt động báo cáo tài chính không chỉ là nghĩa vụ và trách nhiệm của doanh nghiệp đối với quy định của nhà nước mà còn giúp kiểm tra toàn diện tình hình hoạt động, sản xuất, kinh doanh của doanh nghiệp thông qua các chỉ tiêu về kinh tế, tài chính cần thiết. Để tối ưu nghiệp vụ cũng như giúp các doanh nghiệp và kế toán viên hoàn thành báo cáo tài chính, phần mềm kế toán Fast Accounting là một lựa chọn tốt trên thị trường. Giúp giảm tải các áp lực về số lượng công việc, đảm bảo sự chính xác về quy trình cũng như đúng theo yêu cầu biểu mẫu được quy định tại chuẩn mực kế toán và chế độ kế toán. Phù hợp cho mọi doanh nghiệp Dịch vụ, Thương mại, Sản xuất và Xây lắp.

Dùng thử và tham khảo giá phần mềm kế toán Fast Accounting

Xem thêm các bài viết liên quan: