2. Một số quy định chung về báo cáo tài chính

Có nhiều quy định chung về báo cáo tài chính được ban hành bởi Bộ Tài chính, tùy thuộc vào loại hình và quy mô của đơn vị kế toán. Một số quy định chung về báo cáo tài chính theo thông tư 133/2016/TT-BTC và thông tư 200/2014/TT-BTC là:

- Doanh nghiệp nhỏ và vừa: Theo đó, báo cáo tài chính năm của doanh nghiệp nhỏ và vừa gồm có: Báo cáo tình hình tài chính, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ (không bắt buộc) và bản thuyết minh báo cáo tài chính. Báo cáo tài chính của doanh nghiệp nhỏ và vừa được lập theo nguyên tắc đơn giản hóa, dễ hiểu, dễ so sánh và phản ánh đầy đủ, trung thực, khách quan tình hình tài chính và kết quả hoạt động kinh doanh của doanh nghiệp.

- Doanh nghiệp lớn và các đơn vị kế toán khác: Theo đó, báo cáo tài chính năm của doanh nghiệp lớn và các đơn vị kế toán khác gồm có: Bảng cân đối kế toán,báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ và bản thuyết minh Báo cáo tài chính. Báo cáo tài chính của doanh nghiệp lớn và các đơn vị kế toán khác được lập theo nguyên tắc phản ánh đầy đủ, trung thực, khách quan, kịp thời, thống nhất, so sánh được và tuân thủ các chuẩn mực kế toán quốc gia và quốc tế.

3. Các bước lập báo cáo tài chính

- Bước 1: Tập hợp, kiểm tra, sắp xếp chứng từ kế toán

Để phản ánh được tình hình doanh nghiệp, kế toán trước hết cần thu thập, kiểm tra và sắp xếp các chứng từ kế toán theo đúng trình tự thời gian và nội dung, để đảm bảo tính hợp lệ, hợp lý và hợp pháp của các giao dịch kinh tế phát sinh trong kỳ kế toán.

Việc sắp xếp chứng từ cần thống nhất trong cả năm tài chính: Sắp xếp theo thứ tự thời gian, những chứng từ gốc như hóa đơn đầu ra, đầu vào gốc sẽ kẹp cùng chứng từ hạch toán hay sắp xếp theo Danh mục bảng kê thuế.

- Bước 2: Hạch toán các nghiệp vụ kinh tế

Khi bước 1 thực hiện xong, kế toán cần dựa vào các chứng từ kế toán đã được sắp xếp để hạch toán các nghiệp vụ kinh tế về các tài khoản kế toán theo nguyên tắc kép, để phản ánh đầy đủ, chính xác và kịp thời các thay đổi về tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp.

Ngoài ra, để giảm tải bớt các bước kiểm tra, phát hiện các hóa đơn, chứng từ không hợp lệ, không đủ điều kiện, phần mềm quản lý hóa đơn đầu vào sẽ giúp doanh nghiệp dễ dàng quản lý các loại hóa đơn, chứng từ.

- Bước 3: Phân loại nghiệp vụ phát sinh theo tháng/quý

Phân loại nghiệp vụ phát sinh theo tháng/quý trong báo cáo tài chính là một bước quan trọng để xác định doanh thu, chi phí và lợi nhuận của doanh nghiệp trong kỳ kế toán. Ngoài ra, kế toán cần phân bổ các khoản thu nhập và chi phí theo nguyên tắc hợp lý, thận trọng và nhất quán để đảm bảo tính công bằng và so sánh được với các kỳ kế toán trước. Để phân loại nghiệp vụ phát sinh theo tháng/quý, thực hiện các công việc sau:

- Phân bổ chi phí trả trước: Phân bổ các khoản chi phí trả trước theo thời gian sử dụng hoặc hưởng lợi của chúng, để phản ánh đúng chi phí phát sinh trong kỳ.

- Tính khấu hao tài sản cố định: Tính khấu hao tài sản cố định theo phương pháp và thời gian sử dụng đã chọn, để phản ánh chi phí sử dụng tài sản cố định trong kỳ.

- Phân bổ công cụ dụng cụ: Phân bổ các khoản chi phí mua sắm công cụ dụng cụ theo thời gian sử dụng hoặc số lượng sản phẩm được sản xuất, để phản ánh chi phí sử dụng công cụ dụng cụ trong kỳ.

- Bước 4: Kiểm tra tổng hợp theo từng nhóm tài khoản

Kiểm tra tổng hợp các số liệu theo từng nhóm tài khoản để đảm bảo tính cân đối, đồng nhất và chính xác của báo cáo tài chính. Các nhóm tài khoản có thể rà soát có thể được phân loại thành:

- Kiểm tra hàng tồn kho: Cần kiểm tra số liệu về giá trị, số lượng, đơn vị tính, phương pháp tính giá hàng tồn kho, phương pháp xác định giá vốn hàng bán, phương pháp trích lập dự phòng giảm giá hàng tồn kho, phương pháp xử lý hàng tồn kho lâu năm, hư hỏng, mất mát…

- Kiểm tra công nợ phải thu, phải trả: Kiểm tra số liệu về giá trị, thời hạn, đối tượng, phương pháp tính lãi, phương pháp trích lập dự phòng phải thu khó đòi, phương pháp xử lý phải thu quá hạn…

- Kiểm tra các khoản đầu tư: Kiểm tra số liệu về giá trị, loại hình, đối tượng, phương pháp ghi nhận, phương pháp đánh giá, phương pháp trích lập dự phòng giảm giá, phương pháp xử lý lãi, lỗ từ đầu tư…

- Kiểm tra các khoản chi phí trả trước: Kiểm tra số liệu về giá trị, thời gian, đối tượng, phương pháp phân bổ, phương pháp trích lập dự phòng giảm giá, phương pháp xử lý chi phí trả trước quá hạn…

- Kiểm tra tài sản cố định: Kiểm tra số liệu về giá trị, thời gian, đối tượng, phương pháp ghi nhận, phương pháp đánh giá, phương pháp trích lập khấu hao, phương pháp xử lý tài sản cố định hư hỏng, mất mát, thanh lý…

- Kiểm tra doanh thu: Kiểm tra số liệu về giá trị, thời gian, đối tượng, phương pháp ghi nhận, phương pháp xác định doanh thu thực hiện hợp đồng, phương pháp xử lý doanh thu chưa thực hiện…

- Kiểm tra giá vốn: Kiểm tra số liệu về giá trị, thời gian, đối tượng, phương pháp ghi nhận, phương pháp tính giá vốn hàng bán, phương pháp xử lý giá vốn chưa phân bổ…

- Kiểm tra chi phí: Kiểm tra số liệu về giá trị, thời gian, đối tượng, phương pháp ghi nhận, phương pháp phân bổ, phương pháp xử lý chi phí chưa phân bổ…

- Bước 5: Thực hiện bút toán tổng hợp và kết chuyển

Bút toán tổng hợp và kết chuyển là những bút toán được thực hiện vào cuối kỳ kế toán (tháng, quý, năm) để xác định kết quả hoạt động kinh doanh, thuế thu nhập doanh nghiệp, lợi nhuận sau thuế và tình hình tài chính của doanh nghiệp.

- Kết chuyển doanh thu và chi phí là kết chuyển các tài khoản doanh thu, chi phí và thu nhập khác, chi phí khác từ đầu 5 đến đầu 8 vào TK 911 – Kết quả hoạt động kinh doanh. Kế toán cần đảm bảo rằng các tài khoản này không còn số dư cuối kỳ.

- Các tài khoản được sử dụng trong bước này:

- TK 511 – Doanh thu bán hàng.

- TK 711 – Thu nhập khác.

- TK 632 – Chi phí bán hàng.

- TK 642 – Chi phí quản lý.

- TK 811 – Chi phí khác.

- TK 911 – Kết quả hoạt động kinh doanh.

- Kết chuyển thuế thu nhập doanh nghiệp tạm tính, quyết toán, hoàn thuế, truy thu thuế từ TK 821 – Chi phí thuế thu nhập doanh nghiệp vào TK 911 – Kết quả hoạt động kinh doanh. Kế toán cần đảm bảo rằng TK 821 không còn số dư cuối kỳ.

- Các tài khoản được sử dụng trong bước này:

- TK 821 – Chi phí thuế thu nhập doanh nghiệp.

- TK 3331 – Thuế thu nhập doanh nghiệp phải nộp.

- TK 3332 – Thuế thu nhập doanh nghiệp được hoàn lại.

- TK 3333 – Thuế thu nhập doanh nghiệp bị truy thu.

- TK 911 – Kết quả hoạt động kinh doanh.

- Kết chuyển lợi nhuận sau thuế là thao tác kết chuyển số dư cuối kỳ vào TK 911 – Kết quả hoạt động kinh doanh vào TK 421 – Lợi nhuận chưa phân phối. Kế toán cần đảm bảo TK 911 không còn số dư cuối kỳ.

- Các tài khoản được sử dụng trong bước này:

- TK 911 – Kết quả hoạt động kinh doanh.

- TK 421 – Lợi nhuận chưa phân phối.

- Bước 6: Lập báo cáo tài chính

Khi các số liệu được tổng hợp và kết chuyển phản ánh đầy đủ, chính xác. Chúng ta có thể lên Báo cáo tài chính theo hướng dẫn quy định tại Thông tư 133/2016/TT-BTC hoặc Thông tư 200/2014/TT-BTC.

- Thông tư 133/2016/TT-BTC: áp dụng cho các doanh nghiệp có quy mô vừa và nhỏ.

- Thông tư 200/2014/TT-BTC: áp dụng cho các doanh nghiệp thuộc mọi lĩnh vực, loại hình, mọi thành phần kinh tế không xét đến quy mô doanh nghiệp.

Đối với các bản hạch toán trên excel, lập BCTC, kế toán viên cần nhặt từng chỉ tiêu trên mỗi báo cáo từ Bảng cân đối số phát sinh các tài khoản.

Sau khi hoàn tất hồ sơ, tài liệu báo cáo tài chính, doanh nghiệp có thể nộp báo cáo tài chính trực tuyến qua trang web https://thuedientu.gdt.gov.vn.

4. Các thành phần trong bảng Báo cáo tài chính

4.1 Bảng Cân đối kế toán/Báo cáo tình hình tài chính

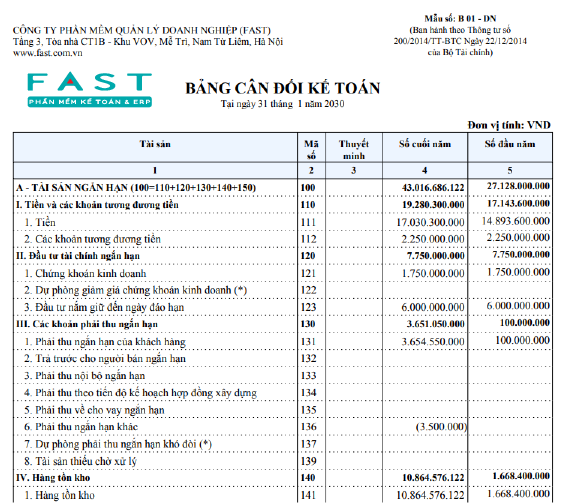

Bảng cân đối kế toán trên phần mềm kế toán Fast Accounting

- Mẫu số B01-DN: Bảng cân đối kế toán, áp dụng cho các doanh nghiệp lớn và các đơn vị kế toán khác, theo thông tư 200/2014/TT-BTC. Bảng cân đối kế toán này gồm 5 cột và 3 phần. Các cột bao gồm: cột tài sản (hoặc nguồn vốn), mã số, thuyết minh, số đầu năm, số cuối năm. Các phần bao gồm: phần I – Tài sản, phần II – Nguồn vốn, phần III – Thông tin bổ sung.

- Mẫu số B01a-DNN hoặc B01b-DNN: Báo cáo tình hình tài chính, áp dụng cho các doanh nghiệp nhỏ và vừa, theo thông tư 133/2016/TT-BTC3. Báo cáo này cũng gồm 5 cột và 3 phần như trên, nhưng có một số chỉ tiêu khác nhau so với mẫu B01-DN.

>>> Xem thêm: Cách lập bảng cân đối kế toán chi tiết theo thông tư 200

4.2 Bảng Báo cáo hoạt động kinh doanh

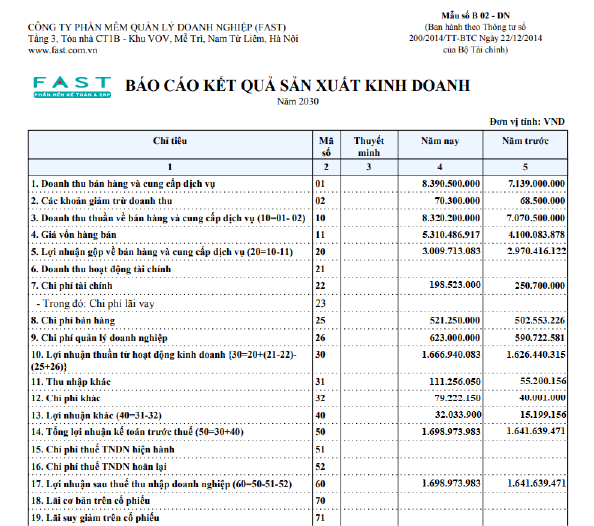

Báo cáo kết quả sản xuất kinh doanh trên phần mềm kế toán Fast Accounting

- Mẫu số B02-DN: Báo cáo kết quả hoạt động kinh doanh, áp dụng cho các doanh nghiệp lớn và các đơn vị kế toán khác, theo thông tư 200/2014/TT-BTC. Báo cáo này gồm các chỉ tiêu như doanh thu từ bán hàng và cung cấp dịch vụ, giá vốn hàng bán, lợi nhuận gộp, chi phí hoạt động, lợi nhuận từ hoạt động kinh doanh, lợi nhuận trước thuế, lợi nhuận sau thuế, lợi nhuận cơ bản và lợi nhuận pha loãng trên mỗi cổ phiếu.

- Mẫu số B02-DNN: Báo cáo kết quả hoạt động kinh doanh, áp dụng cho các doanh nghiệp nhỏ và vừa, theo thông tư 133/2016/TT-BTC. Báo cáo này gồm các chỉ tiêu như doanh thu từ bán hàng và cung cấp dịch vụ, giá vốn hàng bán, lợi nhuận gộp, chi phí hoạt động, lợi nhuận từ hoạt động kinh doanh, lợi nhuận trước thuế, lợi nhuận sau thuế, lợi nhuận cơ bản trên mỗi cổ phiếu.

>>> Xem thêm: Báo cáo lãi lỗ là gì? Cách đọc và phân tích báo cáo P&L chính xác

4.3 Bảng lưu chuyển tiền tệ

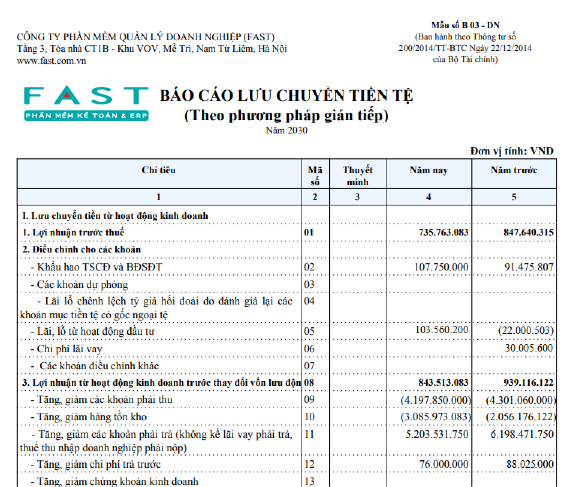

Báo cáo lưu chuyển tiền tệ trên phần mềm kế toán Fast Accounting

- Mẫu số B03-DN: Báo cáo lưu chuyển tiền tệ (theo phương pháp trực tiếp và gián tiếp), áp dụng cho các doanh nghiệp lớn và các đơn vị kế toán khác, theo thông tư 200/2014/TT-BTC. Báo cáo này gồm các dòng tiền theo ba hoạt động chính: hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính.

- Mẫu số B03-DN: Báo cáo lưu chuyển tiền tệ áp dụng cho các doanh nghiệp nhỏ và vừa. Báo cáo này không bắt buộc mà khuyến khích lập.

>>> Xem thêm: Báo cáo kiểm toán là gì? Các mẫu báo cáo và cách đọc hiểu chúng

4.4 Bảng Thuyết minh báo cáo tài chính

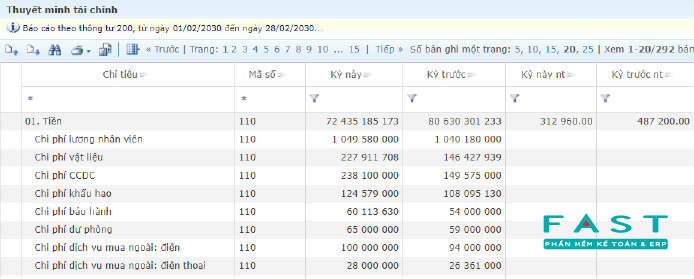

Bảng thuyết minh báo cáo tài chính trên phần mềm kế toán Fast Accounting

- Mẫu B09-DN: Thuyết minh báo cáo tài chính năm, áp dụng cho các doanh nghiệp lớn và các đơn vị kế toán khác, theo thông tư 200/2014/TT-BTC của Bộ Tài chính. Bản thuyết minh báo cáo tài chính năm là một phần của báo cáo tài chính, nhằm giải thích và bổ sung các thông tin về tình hình hoạt động kinh doanh và tình hình tài chính của doanh nghiệp trong kỳ báo cáo. Bản thuyết minh báo cáo tài chính năm gồm các nội dung chính như:

- Đặc điểm hoạt động của doanh nghiệp.

- Kỳ kế toán, đơn vị tiền tệ sử dụng trong kế toán.

- Chuẩn mực và chế độ kế toán áp dụng.

- Các chính sách kế toán áp dụng.

- Thông tin bổ sung cho các khoản mục trình bày trong bảng cân đối kế toán và báo cáo kết quả hoạt động kinh doanh.

- Thông tin khác.

- Mẫu số B09 – DNN: Bản thuyết minh Báo cáo tài chính áp dụng cho các doanh nghiệp nhỏ và vừa.

5. Lập báo cáo tài chính cùng phần mềm báo cáo tài chính Fast Accounting

5.1. Tính năng nổi bật của phần mềm báo cáo tài chính Fast Accounting

- Tự động tổng hợp số liệu: Phần mềm báo cáo tài chính hạch toán, kết chuyển và lập báo cáo nhanh chóng.

- Quản lý tài chính – kế toán: Tiền mặt, ngân hàng, công nợ, hàng tồn kho, giá thành.

- Báo cáo tài chính & thuế: Lập báo cáo chuẩn theo quy định, hỗ trợ kê khai thuế GTGT, TNDN, TNCN.

- Tích hợp & mở rộng: Kết nối hóa đơn điện tử, xuất dữ liệu ra Excel/PDF, hỗ trợ truy cập từ xa.

5.2. Cách sử dụng phần mềm báo cáo tài chính Fast Accounting nhanh chóng

Đăng ký dùng thử phần mềm kế toán FAST

Bước 1: Chuẩn bị dữ liệu kế toán

-

Kiểm tra và đối chiếu số liệu trên sổ kế toán.

-

Đảm bảo các bút toán điều chỉnh, kết chuyển đã được hạch toán đầy đủ.

Bước 2: Truy cập phần mềm Fast Accounting

-

Mở phần mềm Fast Accounting và đăng nhập vào hệ thống.

-

Chọn kỳ kế toán cần lập báo cáo tài chính.

Bước 3: Lập báo cáo tài chính

-

Chọn tính năng Báo cáo tài chính trên phần mềm.

-

Hệ thống sẽ tự động tổng hợp số liệu từ các sổ sách kế toán.

-

Kiểm tra và điều chỉnh các chỉ tiêu theo yêu cầu.

Bước 4: Xuất các báo cáo cần thiết

Bảng cân đối kế toán (Mẫu số B01-DN)

Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02-DN)

Báo cáo lưu chuyển tiền tệ (Mẫu số B03-DN, phương pháp trực tiếp hoặc gián tiếp)

Thuyết minh báo cáo tài chính (Mẫu số B09-DN)

Bước 5: Kiểm tra và hoàn tất báo cáo

-

Kiểm tra lại số liệu để đảm bảo tính chính xác.

-

Xuất báo cáo ra file Excel hoặc PDF để gửi cơ quan thuế hoặc các bên liên quan.

Bước 6: Nộp báo cáo tài chính

-

Nộp báo cáo tài chính qua phần mềm kê khai thuế điện tử hoặc trực tiếp tại cơ quan có thẩm quyền.

>>>> Xem hướng dẫn chi tiết qua video:

Bài viết trên đã cung cấp cho các bạn các bước để thực hiện công việc lập Báo cáo tài chính nhanh chóng và dễ dàng. Sử dụng phần mềm kế toán sẽ giúp cho việc lên BCTC nhanh và chính xác hơn. Khi lựa chọn các phần mềm kế toán của FAST, các doanh nghiệp sẽ được hướng dẫn chi tiết các bước lập BCTC ngay trên phần mềm, đồng thời giải đáp các vướng mắc phát sinh trong quá trình thực hiện. Các buổi đào tạo miễn phí sẽ được cập nhật tại đây: https://fast.com.vn/lich-dao-tao-hoi-thao-mien-phi-nam-2023/

Hướng dẫn phân tích báo cáo tài chính cho doanh nghiệp ĐẦY ĐỦ