Hủy chứng từ khấu trừ thuế TNCN (thu nhập cá nhân) là một nghiệp vụ quan trọng trong quá trình quản lý thuế, đặc biệt khi phát sinh sai sót trong chứng từ. Việc thực hiện đúng quy trình không chỉ giúp đảm bảo tính chính xác của hồ sơ mà còn hạn chế rủi ro khi làm việc với cơ quan thuế. Trong bài viết này, FAST giải thích lý do tại sao cần huỷ, hướng dẫn quy trình thực hiện và cập nhật những quy định mới quan trọng để bạn áp dụng đúng theo quy định hiện hành.

1. Chứng từ khấu trừ thuế TNCN là gì?

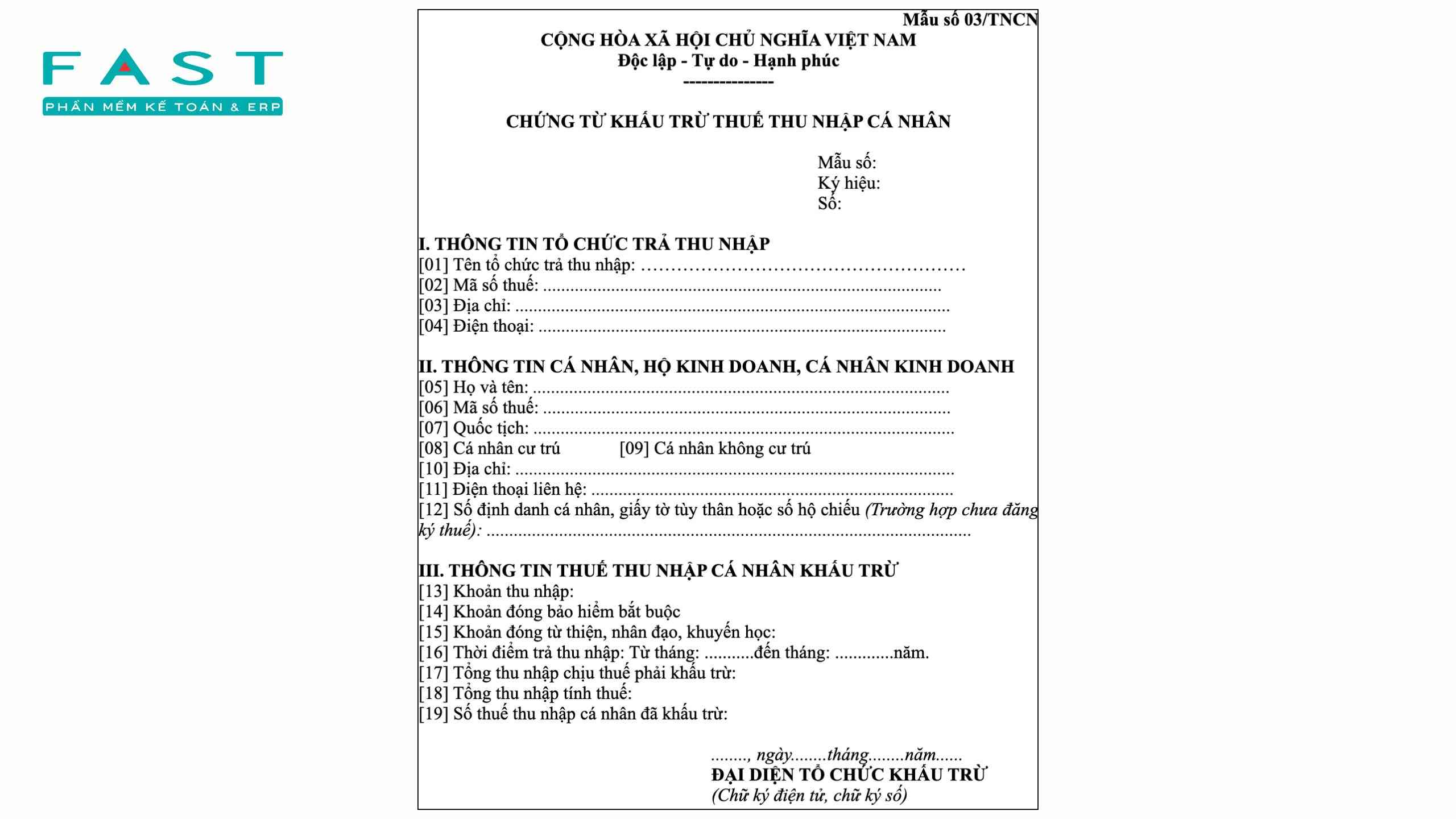

Chứng từ khấu trừ thuế TNCN là tài liệu do tổ chức hoặc cá nhân chi trả thu nhập cấp cho người nhận thu nhập, nhằm xác nhận số thuế thu nhập cá nhân đã được khấu trừ theo quy định. Đây là căn cứ quan trọng để cá nhân thực hiện quyết toán thuế và chứng minh nghĩa vụ thuế TNCN đã hoàn thành, tránh bị truy thu.

Theo quy định tại Thông tư 156/2013/TT-BTC, chứng từ này cần được quản lý chặt chẽ và sử dụng đúng quy định. Trường hợp chứng từ có sai sót về thông tin hoặc số liệu, việc hủy và cấp lại là cần thiết để đảm bảo tính chính xác của hồ sơ thuế.

Mẫu chứng từ khấu trừ thuế TNCN

2. Tại sao phải hủy chứng từ khấu trừ thuế TNCN giấy?

Căn cứ theo quy định tại khoản 2 Điều 12 Thông tư 32/2025/TT-BTC và Nghị định 70/2025/NĐ-CP, kể từ ngày 01/06/2025, các tổ chức khấu trừ thuế bắt buộc phải ngừng sử dụng chứng từ khấu trừ thuế TNCN dạng giấy cũng như các mẫu điện tử cũ đã phát hành trước đó. Các chứng từ này sẽ không còn giá trị pháp lý kể từ thời điểm quy định có hiệu lực.

Do đó, doanh nghiệp cần thực hiện hủy toàn bộ chứng từ giấy còn tồn và chuyển sang sử dụng chứng từ khấu trừ thuế TNCN điện tử theo chuẩn mới. Việc này không chỉ đảm bảo tuân thủ đúng quy định pháp luật mà còn giúp đồng bộ dữ liệu, thuận tiện trong quản lý và kê khai thuế.

3. Quy trình hủy chứng từ khấu trừ thuế TNCN giấy còn tồn

Để thực hiện hủy chứng từ khấu trừ thuế TNCN giấy còn tồn đúng quy định, đơn vị cần thực hiện theo các bước cụ thể như sau:

Bước 1: Chuẩn bị hồ sơ

Khi không còn nhu cầu sử dụng chứng từ khấu trừ thuế TNCN dạng giấy, đơn vị cần chuẩn bị hồ sơ gồm: công văn xin hủy và các chứng từ giấy còn tồn cần tiêu hủy.

Bước 2: Nộp hồ sơ và thực hiện thủ tục hủy

Đơn vị nộp hồ sơ tại cơ quan thuế quản lý trực tiếp và thực hiện thủ tục tiêu hủy theo hướng dẫn của bộ phận quản lý ấn chỉ. Cơ quan thuế sẽ kiểm tra hồ sơ và hướng dẫn các bước tiếp theo để hoàn tất việc hủy chứng từ.

Bước 3: Báo cáo tình hình sử dụng chứng từ khấu trừ thuế TNCN

Đối với các chứng từ chưa sử dụng, doanh nghiệp thực hiện gạch chéo, lưu giữ tại đơn vị và kê khai vào cột “Xóa bỏ” trên Báo cáo tình hình sử dụng chứng từ khấu trừ thuế TNCN (Mẫu CTT25/AC). Báo cáo này cần được gửi đúng thời hạn đến cơ quan thuế quản lý.

Từ ngày 01/06/2025, chứng từ khấu trừ thuế TNCN bắt buộc phải được lập dưới dạng điện tử theo đúng định dạng của cơ quan thuế. Do đó, các tổ chức khấu trừ cần chủ động chuyển đổi sang hệ thống điện tử, đảm bảo đáp ứng yêu cầu kết nối và phát hành chứng từ theo quy định. Việc chậm triển khai có thể dẫn đến gián đoạn trong quá trình cấp chứng từ và phát sinh rủi ro về xử phạt hành chính.

Cần rà soát đầy đủ số lượng chứng từ giúp đảm bảo quá trình xử lý diễn ra thuận lợi

>> Xem thêm: Điều Kiện Khấu Trừ Thuế GTGT Mới Nhất 2025 Theo Công Văn 2111

4. Hướng dẫn xử lý chứng từ khấu trừ thuế TNCN bị sai sót

Theo quy định tại Nghị định 70/2025/NĐ-CP (sửa đổi, bổ sung Nghị định 123/2020/NĐ-CP), trường hợp chứng từ khấu trừ thuế TNCN điện tử đã lập có sai sót thì việc xử lý được thực hiện theo nguyên tắc tương tự như hóa đơn điện tử. Khi đó, tổ chức khấu trừ thuế cần thực hiện thông báo chứng từ sai theo mẫu quy định và tiến hành điều chỉnh hoặc hủy theo đúng quy trình như sau:

Bước 1: Kiểm tra và xác định sai sót

Đơn vị khấu trừ cần rà soát chứng từ đã lập, đối chiếu với dữ liệu kê khai để xác định lỗi cụ thể (sai thông tin cá nhân, mã số thuế, số tiền…). Việc xác định đúng sai sót sẽ giúp lựa chọn phương án xử lý phù hợp (điều chỉnh hoặc hủy). Thông thường bước này sẽ tốn khoảng 1-2 ngày.

Bước 2: Chuẩn bị và nộp hồ sơ hủy

Đơn vị khấu trừ lập hồ sơ hủy và nộp tại cơ quan thuế quản lý trực tiếp. Hồ sơ cần đầy đủ theo quy định, bao gồm văn bản đề nghị và chứng từ liên quan. Cơ quan thuế sẽ tiếp nhận, kiểm tra và phản hồi trong thời gian xử lý.

Bước 3: Nhận xác nhận hủy và cấp chứng từ mới

Sau khi hồ sơ được chấp thuận, đơn vị khấu trừ nhận xác nhận hủy từ cơ quan thuế và tiến hành lập lại chứng từ mới với thông tin chính xác. Việc cấp lại cần thực hiện kịp thời để đảm bảo người nhận thu nhập có thể sử dụng cho mục đích kê khai, quyết toán thuế.

Bước 4: Thông báo và cập nhật hệ thống

Chứng từ mới sau khi lập cần được gửi lại cho người nhận thu nhập, đồng thời cập nhật vào hệ thống kế toán thuế. Bước này giúp đảm bảo dữ liệu đồng bộ, tránh sai lệch khi đối chiếu hoặc khi cơ quan thuế kiểm tra.

Cập nhật và gửi lại chứng từ để đảm bảo dữ liệu đồng bộ, chính xác

4.1. Trường hợp chứng từ khấu trừ thuế TNCN có sai sót về tên, địa chỉ của người nộp thuế

Căn cứ Khoản 13, Điều 1, Nghị định 70/2025/NĐ-CP (sửa đổi, bổ sung Điều 19, Nghị định 123/2020/NĐ-CP), trường hợp chứng từ khấu trừ thuế TNCN điện tử đã lập bị sai sót về tên hoặc địa chỉ của người nộp thuế nhưng các nội dung khác vẫn chính xác, tổ chức khấu trừ thuế xử lý như sau:

- Thông báo bằng văn bản hoặc theo thỏa thuận cho người nộp thuế về việc chứng từ đã lập có sai sót; trong trường hợp này không phải lập lại chứng từ mới thay thế.

- Lập thông báo sai sót của chứng từ điện tử theo Mẫu số 04/SS-CTĐT (Phụ lục IA ban hành kèm Nghị định 70/2025/NĐ-CP) gửi đến Cơ quan Thuế quản lý trực tiếp.

4.2. Trường hợp chứng từ khấu trừ thuế TNCN có sai sót về mã số thuế, sai về số tiền, thuế suất, tiền thuế hoặc loại thu nhập chịu thuế

Khi chứng từ đã phát hành có sai sót liên quan đến mã số thuế, số tiền, thuế suất, tiền thuế hoặc loại thu nhập chịu thuế, tổ chức khấu trừ thuế thực hiện theo các bước sau:

Bước 1: Lựa chọn hình thức xử lý sai sót

Tổ chức khấu trừ thuế căn cứ tình hình thực tế để chọn một trong hai hình thức:

- Lập chứng từ điều chỉnh: lập chứng từ điện tử điều chỉnh cho chứng từ đã lập sai, trên chứng từ phải thể hiện dòng chữ: “Điều chỉnh cho chứng từ khấu trừ thuế TNCN Mẫu số… ký hiệu… số… ngày… tháng… năm”.

- Lập chứng từ thay thế: lập chứng từ điện tử mới thay thế cho chứng từ đã lập sai, trên chứng từ phải thể hiện dòng chữ: “Thay thế cho chứng từ khấu trừ thuế TNCN Mẫu số… ký hiệu… số… ngày… tháng… năm”.

Bước 2: Ký số và gửi dữ liệu

Sau khi lập chứng từ điều chỉnh hoặc thay thế, tổ chức khấu trừ thuế thực hiện ký số theo quy định. Sau đó gửi chứng từ cho người bị khấu trừ thuế và đồng thời gửi dữ liệu đến Cơ quan Thuế quản lý trực tiếp theo quy định.

>> Xem thêm: Cách nộp tờ khai bổ sung trên thuế điện tử chi tiết 2026

Hủy chứng từ khấu trừ thuế TNCN là bước cần thiết nhằm đảm bảo hồ sơ thuế luôn chính xác và phù hợp với quy định hiện hành. Việc hiểu rõ quy trình và các quy định mới sẽ giúp người nộp thuế chủ động xử lý các tình huống phát sinh, đồng thời hạn chế sai sót và rủi ro trong quá trình quyết toán. Nếu doanh nghiệp hoặc cá nhân cần giải pháp quản lý thuế, hóa đơn và kế toán hiệu quả, FAST luôn đồng hành, hỗ trợ tối ưu quy trình quản trị tài chính.

Thông tin liên hệ:

- Website: https://fast.com.vn/

- Email: info@fast.com.vn

- Fanpage: https://www.facebook.com/PhanMemFAST

- Zalo: https://zalo.me/phanmemfast