Báo cáo kết quả kinh doanh là một trong những báo cáo tài chính quan trọng nhất đối với mọi doanh nghiệp. Với giải pháp phần mềm kế toán của FAST, việc lập và phân tích báo cáo kết quả kinh doanh trở nên dễ dàng và chính xác hơn bao giờ hết. Hãy cùng tìm hiểu chi tiết về báo cáo này và cách FAST có thể hỗ trợ doanh nghiệp của bạn.

1. Báo cáo kết quả hoạt động kinh doanh là gì?

Báo cáo kết quả kinh doanh, còn được gọi là báo cáo lãi lỗ hoặc báo cáo thu nhập, là một trong những báo cáo tài chính cơ bản và quan trọng nhất của doanh nghiệp. Đây là tài liệu tổng hợp, phản ánh toàn diện kết quả hoạt động sản xuất kinh doanh của một đơn vị trong một khoảng thời gian nhất định, thường là một quý hoặc một năm tài chính.

Bản chất của báo cáo kết quả kinh doanh là trình bày mối quan hệ giữa doanh thu, chi phí và lợi nhuận của doanh nghiệp. Nó cho thấy doanh nghiệp đã tạo ra bao nhiêu doanh thu, phải chi trả những khoản chi phí nào, và cuối cùng thu được bao nhiêu lợi nhuận (hoặc lỗ) trong kỳ báo cáo. Thông qua báo cáo này, người đọc có thể hiểu được hiệu quả hoạt động của doanh nghiệp, khả năng sinh lời và các yếu tố ảnh hưởng đến lợi nhuận.

2. Nguyên tắc lập và trình bày báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả hoạt động kinh doanh phải được lập và trình bày trên cơ sở nguyên tắc phù hợp và nguyên tắc thận trọng, nhằm đảm bảo phản ánh trung thực và hợp lý tình hình tài chính của doanh nghiệp. Trường hợp phát hiện các sai sót liên quan đến doanh thu, chi phí hoặc thu nhập của các kỳ trước có ảnh hưởng đến kết quả kinh doanh, doanh nghiệp cần thực hiện điều chỉnh hồi tố, thay vì ghi nhận vào số liệu của kỳ báo cáo hiện tại.

Bên cạnh đó, khi lập báo cáo kết quả hoạt động kinh doanh tổng hợp giữa doanh nghiệp và các đơn vị cấp dưới không có tư cách pháp nhân, hạch toán phụ thuộc, doanh nghiệp phải loại trừ toàn bộ các khoản doanh thu, thu nhập và chi phí phát sinh từ các giao dịch nội bộ nhằm tránh trùng lặp và đảm bảo số liệu phản ánh đúng thực tế hoạt động kinh doanh của toàn hệ thống.

Khi trình bày báo cáo kết quả kinh doanh, cấu trúc báo cáo bao gồm 5 cột chính như sau:

| CHỈ TIÊU (1) | MÃ SỐ (2) | THUYẾT MINH (3) | NĂM NAY (4) | NĂM TRƯỚC (5) |

| – | – | – | – | – |

| Cột số | Nội dung | Diễn giải |

|---|---|---|

| (1) | Chỉ tiêu | Tên các chỉ tiêu tài chính quan trọng cần được báo cáo. |

| (2) | Mã số | Mã số chuẩn tương ứng với từng chỉ tiêu, dùng để tra cứu hoặc đối chiếu. |

| (3) | Thuyết minh | Ghi chú giải thích chi tiết các chỉ tiêu, thường liên kết đến phần thuyết minh báo cáo tài chính. |

| (4) | Năm nay | Số liệu của kỳ báo cáo năm hiện tại. |

| (5) | Năm trước | Số liệu của kỳ báo cáo năm trước để so sánh, đánh giá xu hướng tài chính. |

>>> Xem thêm: Nguyên tắc giá gốc: Định nghĩa, ứng dụng và ví dụ trong kế toán

3. Các bước lập báo cáo kết quả hoạt động kinh doanh

Việc lập báo cáo kết quả hoạt động kinh doanh cần được thực hiện theo trình tự logic và tuân thủ quy định tại khoản 2 Điều 113 Thông tư 200/2014/TT-BTC. Cụ thể gồm các bước sau:

Bước 1: Thu thập thông tin

Doanh nghiệp cần thu thập đầy đủ số liệu làm căn cứ lập báo cáo, bao gồm:

-

Báo cáo kết quả hoạt động kinh doanh của năm trước để so sánh và đối chiếu.

-

Sổ kế toán tổng hợp và chi tiết liên quan đến các tài khoản từ loại 5 đến loại 9, phản ánh các nghiệp vụ kinh tế phát sinh trong kỳ.

Bước 2: Thống kê và tính toán các chỉ tiêu

Dưới đây là bảng hướng dẫn chi tiết các chỉ tiêu, mã số, nội dung, công thức tính và cơ sở số liệu tương ứng:

| Chỉ tiêu | Mã số | Nội dung | Công thức/Cơ sở số liệu |

|---|---|---|---|

| Doanh thu bán hàng & cung cấp dịch vụ | 01 | Tổng doanh thu trong kỳ (không gồm thuế GTGT, tiêu thụ đặc biệt,…) | Lũy kế Có TK 511 đối ứng với Nợ TK 111, 112, 131 |

| Các khoản giảm trừ doanh thu | 02 | Bao gồm chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại | Lũy kế Nợ TK 511 đối ứng Có TK 521 |

| Doanh thu thuần | 10 | Doanh thu sau khi đã trừ các khoản giảm trừ | 10 = 01 – 02 |

| Giá vốn hàng bán | 11 | Tổng giá vốn hàng hóa, dịch vụ đã bán | Lũy kế Nợ TK 632 hoặc Nợ TK 911 đối ứng Có TK 632 |

| Lợi nhuận gộp | 20 | Chênh lệch giữa doanh thu thuần và giá vốn | 20 = 10 – 11 |

| Doanh thu hoạt động tài chính | 21 | Thu nhập từ lãi tiền gửi, cổ tức,… | Có TK 515, kết chuyển Nợ 515 Có 911 |

| Chi phí tài chính | 22 | Chi phí lãi vay, lỗ tỷ giá,… | Nợ TK 635, kết chuyển Nợ 911 Có 635 |

| Chi phí lãi vay | 23 | Chi tiết phần lãi vay trong chi phí tài chính | Lấy từ chi tiết TK 635 |

| Chi phí quản lý kinh doanh | 24 | Gồm chi phí bán hàng và quản lý doanh nghiệp | Tổng Nợ TK 642 |

| Chi phí bán hàng | 25 | Marketing, vận chuyển, đóng gói,… | Kết chuyển Nợ 911 Có TK 641 |

| Chi phí quản lý doanh nghiệp | 26 | Quản lý văn phòng, khấu hao, tiền lương quản lý | Kết chuyển Nợ 911 Có TK 642 |

| Lợi nhuận thuần từ hoạt động kinh doanh | 30 | Lợi nhuận từ hoạt động kinh doanh chính | 30 = 20 + 21 – 22 – 25 – 26 |

| Thu nhập khác | 31 | Thu nhập ngoài hoạt động thường xuyên (nhượng bán TSCĐ,…) | Có TK 711 |

| Chi phí khác | 32 | Chi phí ngoài SXKD (thanh lý TSCĐ,…) | Nợ TK 811 |

| Lợi nhuận khác | 40 | Thu nhập khác trừ chi phí khác | 40 = 31 – 32 |

| Tổng lợi nhuận kế toán trước thuế | 50 | Tổng lợi nhuận trước khi tính thuế TNDN | 50 = 30 + 40 |

| Chi phí thuế TNDN hiện hành | 51 | Thuế TNDN phải nộp trong kỳ | Kết chuyển Nợ TK 911 Có TK 8211 |

| Chi phí thuế TNDN hoãn lại | 52 | Thuế TNDN hoãn lại trong kỳ | Kết chuyển Nợ 911 Có 8212 |

| Lợi nhuận sau thuế TNDN | 60 | Lợi nhuận sau khi trừ chi phí thuế | 60 = 50 – 51 |

| Lãi cơ bản trên cổ phiếu | 70 | Áp dụng cho công ty cổ phần | – |

| Lãi suy giảm trên cổ phiếu | 71 | Áp dụng cho công ty cổ phần | – |

Lưu ý:

-

Chỉ tiêu 70 và 71 (lãi cơ bản và suy giảm trên cổ phiếu) chỉ bắt buộc đối với công ty cổ phần.

-

Mỗi chỉ tiêu đều cần được đối chiếu với các bút toán kết chuyển cuối kỳ để đảm bảo tính chính xác của báo cáo.

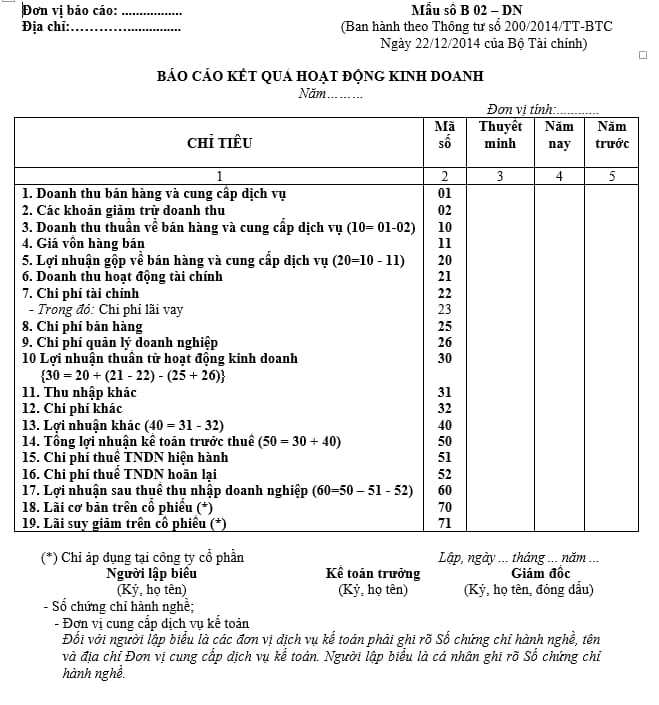

4. Các mẫu Báo cáo kết quả kinh doanh chuẩn nhất

Mẫu theo chuẩn mực kế toán Việt Nam (VAS)

Đây là mẫu bắt buộc đối với các doanh nghiệp hoạt động tại Việt Nam, được quy định trong Thông tư 200/2014/TT-BTC.

Mẫu số B 02 – DN Phụ lục ban hành kèm theo Thông tư 200/2014/TT-BTC

| Tải về mẫu báo cáo hoạt động kinh doanh theo Thông tư 200 tại đây, |

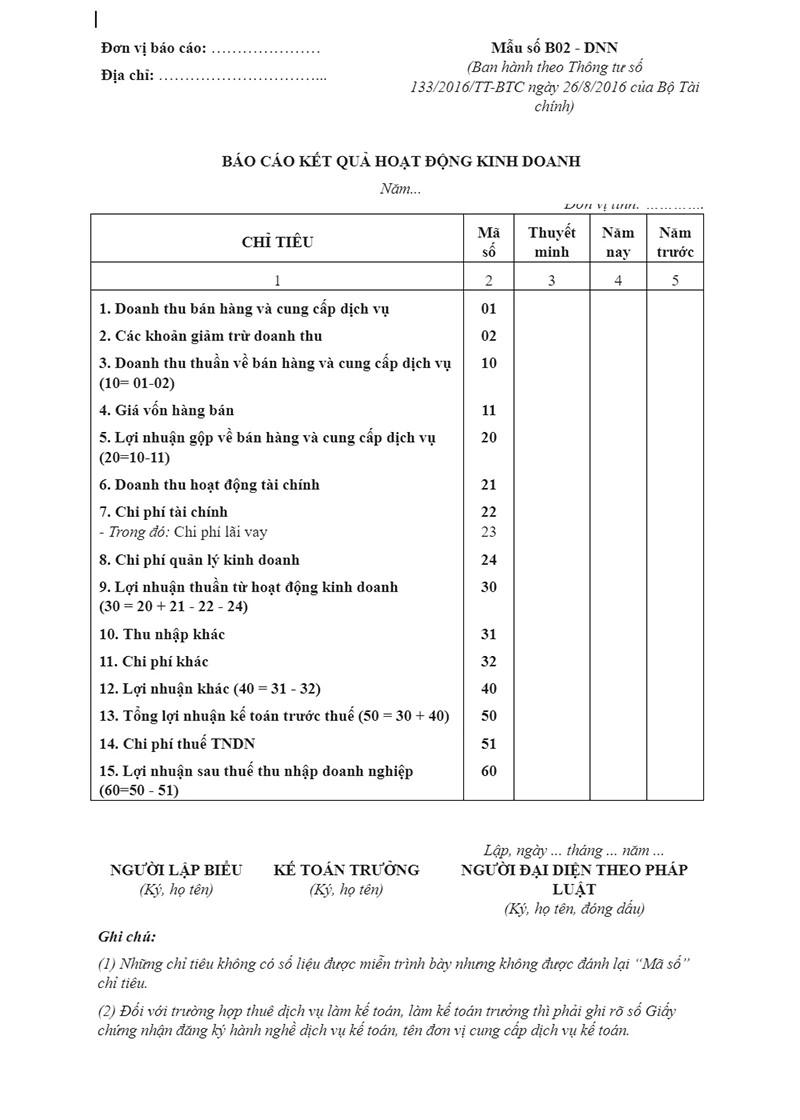

Mẫu báo cáo kết quả hoạt động kinh doanh theo Thông tư 133

Mẫu báo cáo kết quả kinh doanh thông tư 133

| Tải về mẫu báo cáo kết quả kinh doanh Thông tư 133 tại đây. |

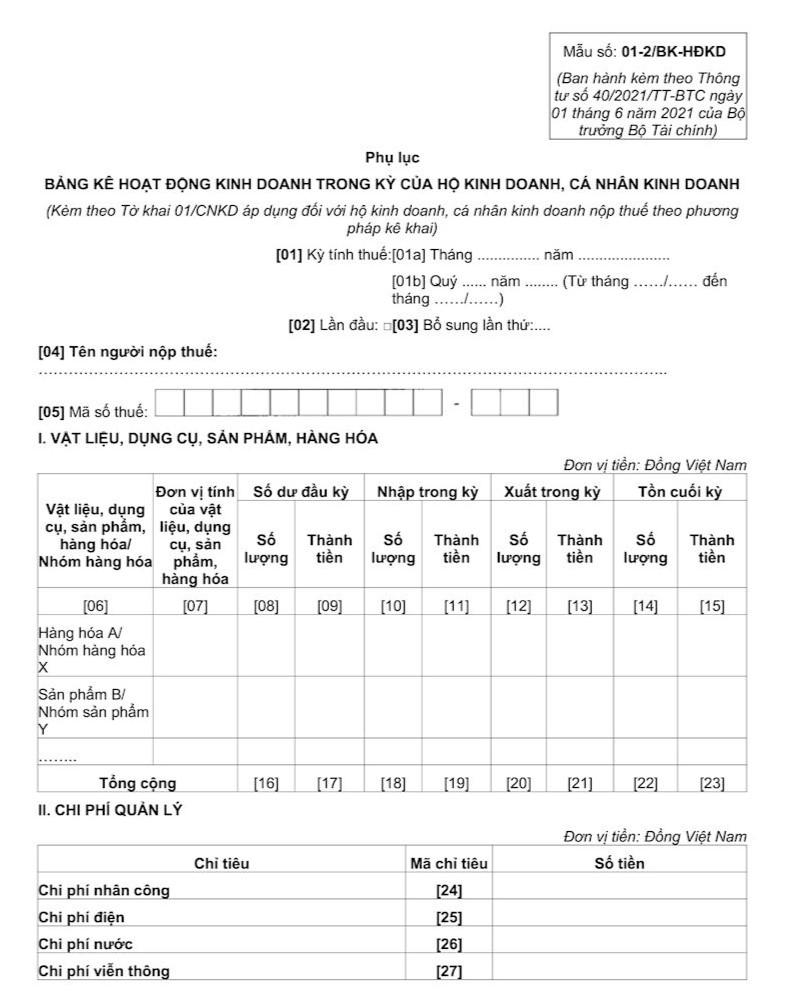

Mẫu phụ lục báo cáo kết quả sản xuất kinh doanh

Mẫu phụ lục báo cáo kết quả sản xuất kinh doanh

| Tải về mẫu phụ lục báo cáo kết quả sản xuất kinh doanh tại đây. |

5. Hướng dẫn đọc và phân tích báo cáo kết quả kinh doanh chi tiết

Để phân tích hiệu quả báo cáo kết quả hoạt động kinh doanh, người phân tích cần lưu ý hai yếu tố chính: hiểu rõ thông tin doanh nghiệp và vận dụng các phương pháp phân tích phù hợp.

5.1. Nắm rõ thông tin về doanh nghiệp

Hiểu rõ các thông tin tài chính thể hiện qua báo cáo giúp nhà quản trị đánh giá toàn diện tình hình kinh doanh hiện tại và tiềm năng phát triển của doanh nghiệp. Cụ thể:

-

Phân tích kết quả hoạt động kinh doanh chính.

-

Đánh giá hiệu quả hoạt động tài chính.

-

Nhận diện các nguồn thu, chi khác ảnh hưởng đến lợi nhuận ròng.

Việc theo dõi các chỉ tiêu như doanh thu thuần, giá vốn, lợi nhuận gộp, chi phí quản lý, chi phí tài chính, lợi nhuận sau thuế,… sẽ hỗ trợ lãnh đạo đưa ra quyết định chiến lược chính xác hơn.

5. 2. Vận dụng hai phương pháp phân tích phổ biến

a. Phân tích theo chiều ngang (Horizontal Analysis)

Đây là phương pháp so sánh các chỉ tiêu tài chính qua nhiều kỳ – tháng, quý, năm – nhằm đánh giá sự thay đổi về giá trị tuyệt đối hoặc tỷ lệ phần trăm của các khoản mục theo thời gian.

-

Giúp xác định xu hướng tăng/giảm của doanh thu, chi phí, lợi nhuận.

-

Hữu ích trong việc phát hiện các chu kỳ kinh doanh (tăng trưởng – suy giảm).

-

Từ đó, doanh nghiệp có thể lập kế hoạch ứng phó với rủi ro trong các chu kỳ suy giảm, tối ưu hóa lợi nhuận khi thị trường tăng trưởng.

Ví dụ: So sánh doanh thu thuần năm 2023 với 2022, nếu doanh thu tăng 15% nhưng lợi nhuận gộp chỉ tăng 5%, cần phân tích nguyên nhân như chi phí đầu vào tăng, chính sách giá không hiệu quả,…

b. Phân tích theo chiều dọc (Vertical Analysis)

Phân tích chiều dọc là phương pháp tính tỷ trọng của từng khoản mục chi phí và lợi nhuận so với doanh thu thuần trong cùng một kỳ báo cáo, từ đó đánh giá cấu trúc tài chính của hoạt động kinh doanh.

-

Cho thấy doanh nghiệp cần bao nhiêu chi phí để tạo ra một đồng doanh thu.

-

Tỷ trọng lợi nhuận gộp, chi phí quản lý, tài chính,… được theo dõi qua nhiều kỳ để phát hiện các biến động bất thường.

-

Giúp cải thiện hiệu quả quản trị chi phí và tối ưu hóa lợi nhuận.

Ví dụ: Nếu chi phí bán hàng chiếm 12% doanh thu thuần trong năm nay so với 8% năm trước, doanh nghiệp cần xem xét hiệu quả của các chương trình tiếp thị hoặc chi phí phân phối.

5.3 Hướng dẫn đọc và phân tích báo cáo kết quả hoạt động kinh doanh

Để hiểu và khai thác hiệu quả báo cáo kết quả hoạt động kinh doanh, nhà quản trị cần thực hiện theo ba bước chính: nắm bắt thông tin từ các chỉ tiêu, đánh giá chi tiết kết quả từng mảng hoạt động, và kết hợp với các báo cáo khác để đưa ra nhận định toàn diện.

Bước 1: Xem xét kỹ lưỡng các chỉ tiêu chính

Khi đọc báo cáo kết quả hoạt động kinh doanh, người đọc cần tập trung vào các chỉ tiêu then chốt để đánh giá hiệu quả tổng thể của doanh nghiệp trong kỳ báo cáo.

-

Chỉ tiêu Lợi nhuận sau thuế thu nhập doanh nghiệp (Mã số 60): Đây là chỉ tiêu phản ánh kết quả cuối cùng – lãi hay lỗ – sau khi trừ toàn bộ chi phí và nghĩa vụ thuế. Đây là căn cứ để đánh giá tổng quan hiệu quả hoạt động trong kỳ.

-

Chỉ tiêu Chi phí thuế thu nhập doanh nghiệp hiện hành (Mã số 51): Cho biết số tiền thuế doanh nghiệp phải nộp căn cứ trên thu nhập chịu thuế trong kỳ. Đối với báo cáo tài chính cuối năm, đây là cơ sở để đánh giá nghĩa vụ thuế với Nhà nước và mức độ tuân thủ pháp lý về tài chính.

-

Các chỉ tiêu liên quan đến doanh thu và chi phí: Giúp phân tích sâu hiệu quả từng hoạt động. Đặc biệt, cần tập trung vào hoạt động sản xuất kinh doanh chính – nguồn doanh thu cốt lõi của doanh nghiệp – để đánh giá tính bền vững của lợi nhuận và mức độ hiệu quả vận hành.

Bước 2: Phân tích chi tiết các kết quả hoạt động

Báo cáo kết quả hoạt động kinh doanh thường được chia thành ba phần chính, tương ứng với ba loại hoạt động:

-

Hoạt động sản xuất kinh doanh chính

-

Hoạt động tài chính

-

Hoạt động khác

Kết quả kinh doanh tổng thể được xác định theo công thức:

Lợi nhuận trước thuế = Lợi nhuận từ hoạt động kinh doanh chính + Hoạt động tài chính + Hoạt động khác

Phân tích hoạt động sản xuất kinh doanh chính

Dưới đây là ví dụ báo cáo của công ty A trong năm 2023:

| STT | Chỉ tiêu | Mã số | Năm nay | Năm trước |

|---|---|---|---|---|

| 1 | Doanh thu bán hàng và cung cấp dịch vụ | 01 | 2.400.000.000 | 2.000.000.000 |

| 2 | Các khoản giảm trừ doanh thu | 02 | 0 | 0 |

| 3 | Doanh thu thuần | 10 | 2.400.000.000 | 2.000.000.000 |

| 4 | Giá vốn hàng bán | 11 | 1.600.000.000 | 1.200.000.000 |

| 5 | Lợi nhuận gộp | 20 | 800.000.000 | 800.000.000 |

| 6 | Chi phí bán hàng | 25 | 240.000.000 | 200.000.000 |

| 7 | Chi phí quản lý doanh nghiệp | 26 | 428.000.000 | 400.000.000 |

| 8 | LN thuần từ HĐKD chính | 30a | 132.000.000 | 200.000.000 |

Nhận định sơ bộ: Lợi nhuận từ hoạt động kinh doanh chính giảm 34% so với năm trước, dù doanh thu tăng. Điều này cho thấy chi phí tăng nhanh hơn tỷ lệ tăng doanh thu, ảnh hưởng tiêu cực đến lợi nhuận.

Nhà quản trị nên phân tích thêm về:

-

Cơ cấu chi phí và nguyên nhân tăng.

-

Biến động tỷ lệ chi phí trên doanh thu.

-

So sánh số liệu thực tế với kế hoạch hoặc định mức để đánh giá hiệu quả vận hành.

Lưu ý: Mã số 30 trong báo cáo là lợi nhuận thuần từ hoạt động kinh doanh. Nếu cần phân tích chi tiết, có thể tách thành 30a (hoạt động kinh doanh chính) và 30b (hoạt động tài chính).

Phân tích hoạt động tài chính

| STT | Chỉ tiêu | Mã số | Năm nay | Năm trước |

|---|---|---|---|---|

| 1 | Doanh thu hoạt động tài chính | 21 | 8.000.000 | 10.000.000 |

| 2 | Chi phí tài chính | 22 | 60.000.000 | 100.000.000 |

| 3 | LN thuần từ HĐTC | 30b | -52.000.000 | -90.000.000 |

Đánh giá sơ bộ: Công ty A ghi nhận lỗ từ hoạt động tài chính, nhưng mức lỗ đã giảm 42% so với năm trước, chủ yếu do chi phí tài chính (lãi vay) giảm đáng kể.

Đối với doanh nghiệp nhỏ, nguồn thu tài chính thường đến từ lãi tiền gửi, cho vay ngắn hạn, trong khi chi phí chủ yếu là lãi vay hoặc lỗ tỷ giá. Doanh nghiệp lớn có thể có thêm đầu tư chứng khoán, trái phiếu, góp vốn…

Phân tích hoạt động khác

| STT | Chỉ tiêu | Mã số | Năm nay | Năm trước |

|---|---|---|---|---|

| 1 | Thu nhập khác | 31 | 0 | 400.000.000 |

| 2 | Chi phí khác | 32 | 0 | 370.000.000 |

| 3 | LN khác | 40 | 0 | 30.000.000 |

Nhận định: Năm 2023, hoạt động khác không phát sinh. So với năm trước, doanh nghiệp mất đi khoản lợi nhuận 30 triệu đồng từ các nguồn thu nhập bất thường.

Tổng hợp kết quả kinh doanh

| STT | Chỉ tiêu | Mã số | Năm nay | Năm trước |

|---|---|---|---|---|

| 1 | LN thuần từ HĐKD chính | 30a | 132.000.000 | 200.000.000 |

| 2 | LN thuần từ HĐTC | 30b | -52.000.000 | -90.000.000 |

| 3 | LN khác | 40 | 0 | 30.000.000 |

| 4 | Tổng LN kế toán trước thuế | 50 | 80.000.000 | 140.000.000 |

Tổng kết: Lợi nhuận kế toán trước thuế giảm 33% so với năm trước, chủ yếu do lợi nhuận từ hoạt động chính suy giảm và không còn thu nhập từ hoạt động khác.

Ở các doanh nghiệp lớn, lợi nhuận tài chính và các nguồn thu khác có thể chiếm tỷ trọng lớn. Vì vậy, nhà quản trị cần đánh giá rõ ràng cơ cấu nguồn lợi nhuận để tránh tình trạng “lãi không đến từ cốt lõi”.

Nếu tổng lợi nhuận vượt kế hoạch nhưng không đến từ hoạt động chính, doanh nghiệp cần xác định mức độ bền vững để đưa ra điều chỉnh chiến lược phù hợp.

Bước 3: Kết hợp phân tích với các báo cáo liên quan

Sau khi hoàn tất việc đọc và đánh giá các chỉ tiêu trong báo cáo kết quả hoạt động kinh doanh, lãnh đạo doanh nghiệp cần phối hợp với các báo cáo tài chính khác như:

-

Bảng cân đối kế toán

-

Báo cáo lưu chuyển tiền tệ

-

Báo cáo phân tích doanh thu – chi phí

Các chỉ tiêu cần đánh giá thêm bao gồm:

| Chỉ tiêu | Mục tiêu phân tích |

|---|---|

| Doanh thu | Xác định nguồn gốc, xu hướng, tốc độ tăng trưởng |

| Chi phí | Đánh giá tỷ trọng, biến động và khả năng kiểm soát |

| Hiệu quả hoạt động | So sánh với kế hoạch và các chỉ tiêu hiệu suất |

| Biến động theo thời gian | Nhận diện xu hướng và chu kỳ kinh doanh |

Kết hợp phân tích báo cáo kết quả hoạt động kinh doanh với các báo cáo tài chính khác sẽ giúp lãnh đạo đưa ra quyết định kịp thời, xác định điểm mạnh – điểm yếu trong vận hành và điều chỉnh chiến lược phù hợp để nâng cao hiệu quả kinh doanh.

6. Vai trò của FAST đối với doanh nghiệp

FAST, thông qua các giải pháp phần mềm kế toán như Fast Accounting và Fast Accounting Online, đóng vai trò then chốt trong việc nâng cao hiệu quả quản lý tài chính cho doanh nghiệp. Các sản phẩm này tự động hóa quy trình lập báo cáo kết quả kinh doanh, tổng hợp dữ liệu từ các nghiệp vụ kế toán một cách chính xác và nhanh chóng. Điều này không chỉ giúp tiết kiệm thời gian mà còn giảm thiểu đáng kể sai sót do thao tác thủ công. Hệ thống tích hợp các quy tắc kế toán và thuế hiện hành, đảm bảo tính tuân thủ của báo cáo.

Ngoài ra, FAST còn cung cấp công cụ phân tích tài chính chuyên sâu, hỗ trợ lập kế hoạch ngân sách và dự báo, tạo điều kiện cho ban lãnh đạo ra quyết định nhanh chóng và chính xác. Khả năng tùy chỉnh báo cáo và tích hợp với các hệ thống quản lý khác giúp doanh nghiệp có cái nhìn toàn diện về hoạt động tài chính. Đặc biệt, với phiên bản trực tuyến, doanh nghiệp có thể truy cập và quản lý dữ liệu kế toán mọi lúc, mọi nơi, đáp ứng xu hướng làm việc linh hoạt trong thời đại số.

Tất cả những tính năng này không chỉ tối ưu hóa quy trình kế toán mà còn nâng cao năng lực cạnh tranh của doanh nghiệp trong môi trường kinh doanh ngày càng phức tạp.

Thông tin liên hệ:

- Website: https://fast.com.vn/

- Email: info@fast.com.vn

- Fanpage: https://www.facebook.com/PhanMemFAST

- Zalo: https://zalo.me/phanmemfast

Xem thêm các bài viết liên quan: