Chính sách thuế mới từ tháng 6-2026 chủ yếu xoay quanh các sửa đổi của Nghị định 144/2026/NĐ-CP – văn bản sửa đổi, bổ sung một số điều của Nghị định 181/2025/NĐ-CP hướng dẫn thi hành Luật Thuế giá trị gia tăng. Những thay đổi này chính thức có hiệu lực từ ngày 20-6-2026 và tác động trực tiếp đến doanh nghiệp, tổ chức tín dụng, công ty bảo hiểm và hoạt động khấu trừ thuế GTGT.

Các nội dung mới tập trung vào 4 nhóm chính gồm: mở rộng đối tượng không chịu thuế GTGT, thay đổi cách xác định doanh thu tính tỷ lệ khấu trừ VAT đầu vào, bổ sung quy định với giao dịch trả chậm – trả góp và thay thế danh mục tài nguyên khoáng sản xuất khẩu.

Việc cập nhật sớm giúp doanh nghiệp hạn chế rủi ro điều chỉnh thuế, tránh sai sót khi kê khai và chuẩn bị kịp thời cho kỳ quyết toán cuối năm.

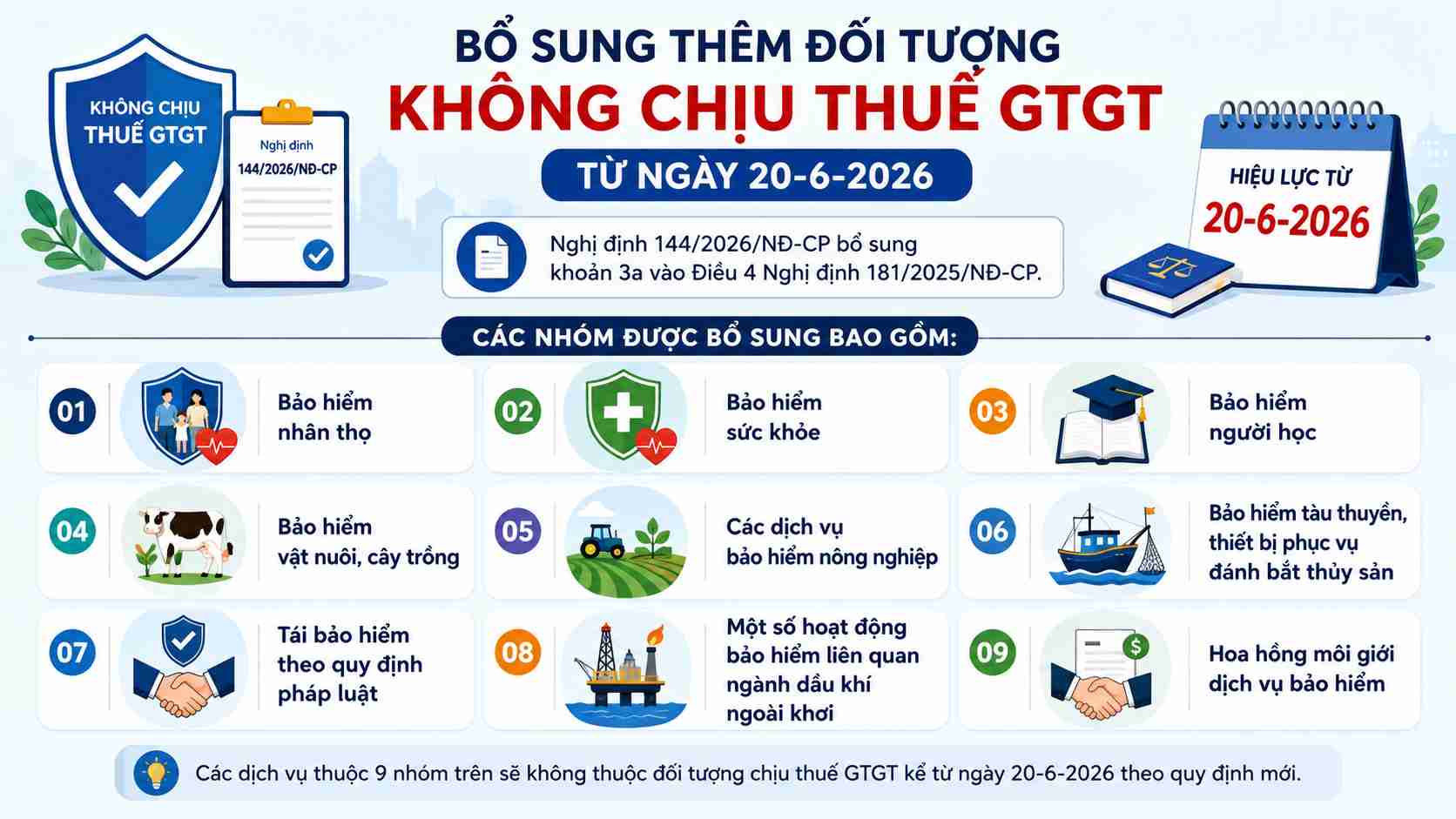

Bổ sung thêm đối tượng không chịu thuế GTGT từ ngày 20-6-2026

Nghị định 144/2026/NĐ-CP bổ sung khoản 3a vào Điều 4 Nghị định 181/2025/NĐ-CP, mở rộng thêm nhóm hàng hóa và dịch vụ thuộc diện không chịu thuế giá trị gia tăng. Đây được xem là thay đổi đáng chú ý đối với ngành bảo hiểm và một số lĩnh vực đặc thù.

Các nhóm được bổ sung bao gồm:

- Bảo hiểm nhân thọ.

- Bảo hiểm sức khỏe.

- Bảo hiểm người học.

- Bảo hiểm vật nuôi, cây trồng.

- Các dịch vụ bảo hiểm nông nghiệp.

- Bảo hiểm tàu thuyền, thiết bị phục vụ đánh bắt thủy sản.

- Tái bảo hiểm theo quy định pháp luật.

- Một số hoạt động bảo hiểm liên quan ngành dầu khí ngoài khơi.

- Hoa hồng môi giới dịch vụ bảo hiểm.

Điểm mới này cho thấy xu hướng mở rộng chính sách hỗ trợ các lĩnh vực an sinh xã hội, nông nghiệp và hoạt động bảo hiểm chuyên ngành.

Doanh nghiệp hoạt động đa ngành cần rà soát hệ thống mã doanh thu để tránh nhầm lẫn giữa nhóm chịu thuế và không chịu thuế.

Thay đổi cách xác định doanh thu để khấu trừ thuế GTGT đầu vào

Một trong những sửa đổi quan trọng của Nghị định 144/2026 là cập nhật cách xác định doanh thu dùng để tính tỷ lệ phân bổ VAT đầu vào. Theo quy định mới, nếu hàng hóa hoặc dịch vụ được sử dụng đồng thời cho hoạt động chịu thuế và không chịu thuế, doanh nghiệp phải:

- Hạch toán riêng phần thuế được khấu trừ và không được khấu trừ.

- Nếu không tách riêng được thì áp dụng tỷ lệ doanh thu.

Doanh thu dùng để tính tỷ lệ nay được làm rõ hơn:

- Đối với tổ chức tín dụng: Doanh thu được xác định theo quy định pháp luật về tổ chức tín dụng.

- Đối với chứng khoán: Doanh thu xác định theo quy định pháp luật về thị trường chứng khoán.

- Đối với doanh nghiệp bảo hiểm: Doanh thu xác định theo quy định pháp luật về kinh doanh bảo hiểm.

Ngoài ra, doanh thu tính tỷ lệ khấu trừ còn bao gồm cả doanh thu hàng hóa không phải kê khai và tính nộp VAT trong một số trường hợp. Đồng nghĩa doanh nghiệp cần nâng cấp quy trình phân loại doanh thu và kiểm soát dữ liệu kế toán chặt chẽ hơn.

Mua trả chậm, trả góp trên 5 triệu đồng: Chưa đến hạn thanh toán vẫn được khấu trừ VAT đầu vào

Đây được xem là nội dung được nhiều doanh nghiệp quan tâm nhất. Doanh nghiệp mua hàng hóa, dịch vụ trả chậm hoặc trả góp từ 5 triệu đồng trở lên vẫn được khấu trừ VAT đầu vào nếu đáp ứng:

- Có hợp đồng bằng văn bản.

- Có hóa đơn GTGT hợp lệ.

- Thanh toán không dùng tiền mặt theo hợp đồng.

Trường hợp chưa đến hạn thanh toán: Nếu chưa tới thời điểm thanh toán theo hợp đồng hoặc phụ lục hợp đồng, doanh nghiệp vẫn được kê khai khấu trừ VAT đầu vào dù chưa có chứng từ chuyển khoản.

Nếu đến hạn nhưng chưa thanh toán thì doanh nghiệp bắt buộc:

- Điều chỉnh giảm phần VAT đã khấu trừ.

- Kê khai lại tại kỳ phát sinh nghĩa vụ thanh toán.

Sau khi hoàn tất thanh toán không dùng tiền mặt, doanh nghiệp có thể kê khai bổ sung để được khấu trừ lại.

Quy định này giúp giảm áp lực hồ sơ trong ngắn hạn nhưng lại tăng trách nhiệm quản trị công nợ và theo dõi hợp đồng. Nếu doanh nghiệp quản lý thủ công bằng Excel, nguy cơ bỏ sót thời hạn điều chỉnh khá cao.

Vì vậy, nhiều doanh nghiệp đang ưu tiên ứng dụng phần mềm kế toán hoặc ERP như Fast Accounting Online, Fast Business Online để hỗ trợ doanh nghiệp quản lý công nợ, theo dõi lịch thanh toán, liên kết chứng từ và kiểm soát dữ liệu kế toán – thuế trên cùng hệ thống, giúp giảm áp lực vận hành và hạn chế sai sót khi kê khai.

Thay thế danh mục tài nguyên, khoáng sản xuất khẩu không chịu thuế GTGT

Từ ngày 20-6-2026, Phụ lục I và II của Nghị định 181/2025/NĐ-CP chính thức bị thay thế. Danh mục mới được ban hành kèm Nghị định 144/2026/NĐ-CP gồm:

- Phụ lục I: Danh mục tài nguyên, khoáng sản khai thác chưa qua chế biến.

- Phụ lục II: Danh mục tài nguyên, khoáng sản đã chế biến nhưng vẫn thuộc nhóm hạn chế xuất khẩu.

Việc thay đổi danh mục mới phù hợp với định hướng quản lý tài nguyên theo hướng bền vững, hạn chế xuất khẩu khoáng sản thô và khuyến khích gia tăng giá trị thông qua chế biến sâu trước khi xuất khẩu.

Doanh nghiệp xuất khẩu cần rà soát lại mã HS, danh mục hàng hóa và chính sách thuế áp dụng để tránh sai lệch khi kê khai.

Câu hỏi thường gặp về chính sách thuế mới tháng 6-2026

Chính sách thuế mới tháng 6-2026 có hiệu lực từ khi nào?

Nghị định 144/2026/NĐ-CP có hiệu lực từ ngày 20-6-2026.

Chưa thanh toán tiền hàng trả góp có được khấu trừ VAT không?

Có. Nếu chưa đến thời hạn thanh toán theo hợp đồng thì doanh nghiệp vẫn được khấu trừ VAT đầu vào.

Hoa hồng môi giới bảo hiểm có chịu VAT không?

Theo quy định mới, doanh thu hoa hồng môi giới bảo hiểm thuộc đối tượng không chịu thuế GTGT.

Doanh nghiệp xuất khẩu khoáng sản cần làm gì?

Cần rà soát lại danh mục hàng hóa theo phụ lục mới và đối chiếu chính sách thuế đang áp dụng.