Theo Nghị định 68/2026/NĐ-CP và Thông tư 18/2026/TT-BTC, từ năm 2026 hộ kinh doanh phải thông báo toàn bộ số tài khoản ngân hàng và ví điện tử dùng để nhận tiền bán hàng cho cơ quan thuế. Tùy từng trường hợp và phương thức khai thuế, thời hạn thông báo có thể là 20-4-2026, 30-4-2026 hoặc 31-7-2026. Việc nắm rõ các mốc thời gian này giúp hộ kinh doanh tránh vi phạm nghĩa vụ quản lý thuế.

Hộ kinh doanh phải thông báo tất cả tài khoản nhận tiền cho cơ quan thuế

Chính phủ đã ban hành Nghị định 68/2026/NĐ-CP quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh.

Theo khoản 4 Điều 13 Nghị định 68, hộ kinh doanh và cá nhân kinh doanh phải thực hiện thông báo bằng phương thức điện tử cho cơ quan thuế về:

- Tất cả số tài khoản mở tại tổ chức cung ứng dịch vụ thanh toán (ngân hàng).

- Số hiệu ví điện tử mở tại các tổ chức trung gian thanh toán.

- Các tài khoản có liên quan đến hoạt động sản xuất, kinh doanh.

Điều này đồng nghĩa với việc mọi tài khoản dùng để nhận tiền bán hàng hoặc thanh toán trong hoạt động kinh doanh đều phải khai báo với cơ quan thuế.

Quy định này nhằm giúp cơ quan quản lý thuế theo dõi dòng tiền phát sinh từ hoạt động kinh doanh, đồng thời hỗ trợ việc xác định doanh thu và nghĩa vụ thuế của hộ kinh doanh.

Hạn chót hộ kinh doanh phải thông báo số tài khoản năm 2026

Thời hạn thông báo tài khoản ngân hàng và ví điện tử phụ thuộc vào tình trạng hoạt động và mức doanh thu của hộ kinh doanh.

Trường hợp doanh thu từ 500 triệu đồng trở xuống

Đối với hộ kinh doanh đang hoạt động trong năm 2025 và có doanh thu từ 500 triệu đồng trở xuống, thuộc diện nộp thuế theo phương pháp khoán hoặc kê khai:

- Phải gửi Thông báo số tài khoản/số hiệu ví điện tử theo Mẫu 01/BK-STK

- Thời hạn gửi: chậm nhất ngày 20-4-2026

Đây là mốc thời gian quan trọng đối với nhóm hộ kinh doanh không thuộc diện nộp thuế GTGT và thuế TNCN.

Trường hợp doanh thu trên 500 triệu đồng

Đối với hộ kinh doanh đang hoạt động trong năm 2025 và có doanh thu trên 500 triệu đồng, việc thông báo tài khoản được thực hiện cùng với tờ khai thuế đầu tiên của năm 2026.

Thời hạn cụ thể phụ thuộc vào kỳ khai thuế:

- Khai thuế theo tháng: Hồ sơ khai thuế tháng 1, 2, 3 năm 2026 phải gửi cho cơ quan thuế chậm nhất ngày 20-4-2026

- Khai thuế theo quý: Thời hạn nộp hồ sơ khai thuế quý I/2026 chậm nhất ngày 30-4-2026

Như vậy, đối với hộ kinh doanh thuộc diện nộp thuế giá trị gia tăng và thuế thu nhập cá nhân, mốc thời gian thông báo tài khoản sẽ là 20-4-2026 hoặc 30-4-2026 tùy kỳ khai thuế.

Trường hợp hộ kinh doanh mới thành lập năm 2026

Đối với hộ kinh doanh mới bắt đầu hoạt động trong năm 2026, việc thông báo tài khoản sẽ được thực hiện:

- Cùng với Thông báo doanh thu thực tế hoặc

- Tờ khai thuế đầu tiên

Theo quy định tại khoản 1 Điều 9 Nghị định 68/2026/NĐ-CP, nếu hộ kinh doanh bắt đầu hoạt động trong 6 tháng đầu năm và có doanh thu từ 500 triệu đồng trở xuống, thì phải:

- Thông báo doanh thu thực tế phát sinh

- Thời hạn: chậm nhất ngày 31-7-2026

Do đó, hộ kinh doanh mới thành lập trong năm 2026 có thể phải thông báo tài khoản chậm nhất vào ngày 31-7-2026.

Tổng hợp các mốc thời hạn thông báo tài khoản của hộ kinh doanh

Theo các quy định hiện hành, hộ kinh doanh cần lưu ý các mốc thời gian sau:

- 20-4-2026: Hộ kinh doanh có doanh thu từ 500 triệu đồng trở xuống.

- 20-4-2026: Hộ kinh doanh khai thuế theo tháng.

- 30-4-2026: Hộ kinh doanh khai thuế theo quý.

- 31-7-2026: Hộ kinh doanh mới thành lập trong năm 2026.

Việc thực hiện đúng các mốc thời gian này giúp hộ kinh doanh tránh vi phạm quy định quản lý thuế và hạn chế rủi ro về hồ sơ thuế.

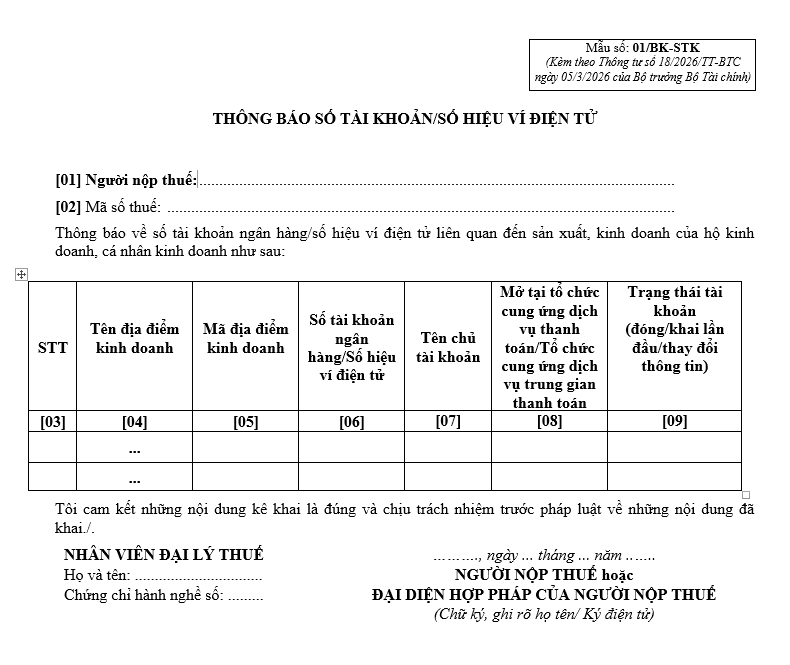

Mẫu thông báo số tài khoản của hộ kinh doanh

Theo Thông tư 18/2026/TT-BTC, hộ kinh doanh phải sử dụng Mẫu 01/BK-STK để thông báo thông tin tài khoản ngân hàng và ví điện tử với cơ quan thuế.

Mẫu thông báo này bao gồm các thông tin cơ bản như:

- Tên hộ kinh doanh

- Mã số thuế

- Số tài khoản ngân hàng

- Tên ngân hàng hoặc tổ chức thanh toán

- Số hiệu ví điện tử (nếu có)

Hộ kinh doanh thực hiện gửi mẫu này bằng phương thức điện tử đến cơ quan thuế quản lý trực tiếp.

Lưu ý về tên tài khoản ngân hàng của hộ kinh doanh từ 1-3-2026

Ngoài nghĩa vụ thông báo tài khoản, hộ kinh doanh cũng cần lưu ý quy định về tên tài khoản thanh toán theo Thông tư 25/2025/TT-NHNN.

Theo đó, từ ngày 1-3-2026, tên tài khoản thanh toán phải được đặt theo quy định:

- Tài khoản cá nhân: Tên tài khoản phải đúng theo họ và tên trên giấy tờ tùy thân

- Tài khoản tổ chức: Tên tài khoản phải trùng với tên tổ chức trên giấy phép hoặc giấy chứng nhận đăng ký

- Tài khoản chung: Tên tài khoản phải thể hiện đầy đủ tên các chủ tài khoản

Đối với hộ kinh doanh, tài khoản ngân hàng dùng cho hoạt động kinh doanh cần đứng tên đúng theo giấy chứng nhận đăng ký hộ kinh doanh để đảm bảo phù hợp với quy định mới.

Từ năm 2026, việc quản lý thuế đối với hộ kinh doanh có nhiều thay đổi, trong đó thông báo toàn bộ tài khoản nhận tiền cho cơ quan thuế là nghĩa vụ bắt buộc.

Hộ kinh doanh cần đặc biệt lưu ý các mốc thời hạn quan trọng như 20-4-2026, 30-4-2026 và 31-7-2026, đồng thời chuẩn bị đầy đủ thông tin tài khoản và ví điện tử để thực hiện thông báo đúng quy định.

Trong thực tế, nhiều hộ kinh doanh hiện nay lựa chọn sử dụng phần mềm hóa đơn điện tử và phần mềm kế toán để quản lý doanh thu, dòng tiền và dữ liệu bán hàng. Những giải pháp này giúp việc tổng hợp thông tin tài khoản, hóa đơn và doanh thu trở nên thuận tiện hơn khi thực hiện kê khai thuế.