Sổ nhật ký chung là một trong những công cụ quan trọng nhất trong hệ thống kế toán của doanh nghiệp, đóng vai trò là sổ ghi chép tổng hợp tất cả các nghiệp vụ kinh tế và tài chính theo trình tự thời gian. Được quy định bởi các thông tư kế toán như Thông tư 200 và Thông tư 133, sổ nhật ký chung không chỉ giúp các nhà quản lý và kế toán viên theo dõi mọi giao dịch một cách chi tiết Trong bài viết này, hãy cùng FAST tìm hiểu sâu về khái niệm sổ nhật ký chung, mẫu sổ nhật ký chung được quy định, cũng như hướng dẫn cách ghi sổ một cách chuẩn nhất để đáp ứng yêu cầu kế toán và kiểm soát tài chính của doanh nghiệp.

1. Sổ nhật ký chung là gì?

Sổ nhật ký chung là một sổ kế toán cơ bản, dùng để ghi chép toàn bộ các nghiệp vụ kinh tế và tài chính phát sinh trong doanh nghiệp theo trình tự thời gian và mối quan hệ đối ứng giữa các tài khoản. Mỗi nghiệp vụ được ghi vào sổ cần thể hiện đầy đủ các yếu tố như ngày ghi sổ, số hiệu và ngày của chứng từ, nội dung tóm tắt của nghiệp vụ, số tiền phát sinh, cùng với các tài khoản ghi Nợ và Có.

Đặc điểm của sổ nhật ký chung:

- Làm cơ sở cho việc ghi sổ cái: Sổ nhật ký chung là nền tảng để ghi chép các tài khoản đối ứng vào sổ cái, đảm bảo tính chính xác và nhất quán trong hệ thống kế toán.

- Tần suất mở sổ: Doanh nghiệp có thể mở sổ nhật ký chung theo tháng hoặc theo năm, tùy thuộc vào quy mô và loại hình hoạt động.

- Phản ánh quan hệ đối ứng giữa Nợ và Có: Mỗi nghiệp vụ đều ghi nhận các tài khoản liên quan, giúp theo dõi sự tương ứng giữa bên Nợ và bên Có.

- Kết hợp với các sổ nhật ký đặc biệt: Để giảm bớt khối lượng thông tin và đơn giản hóa quá trình ghi chép, doanh nghiệp có thể sử dụng kết hợp sổ nhật ký chung với các sổ nhật ký đặc biệt.

2. Các mẫu sổ nhật ký chung theo Thông tư 200, 133

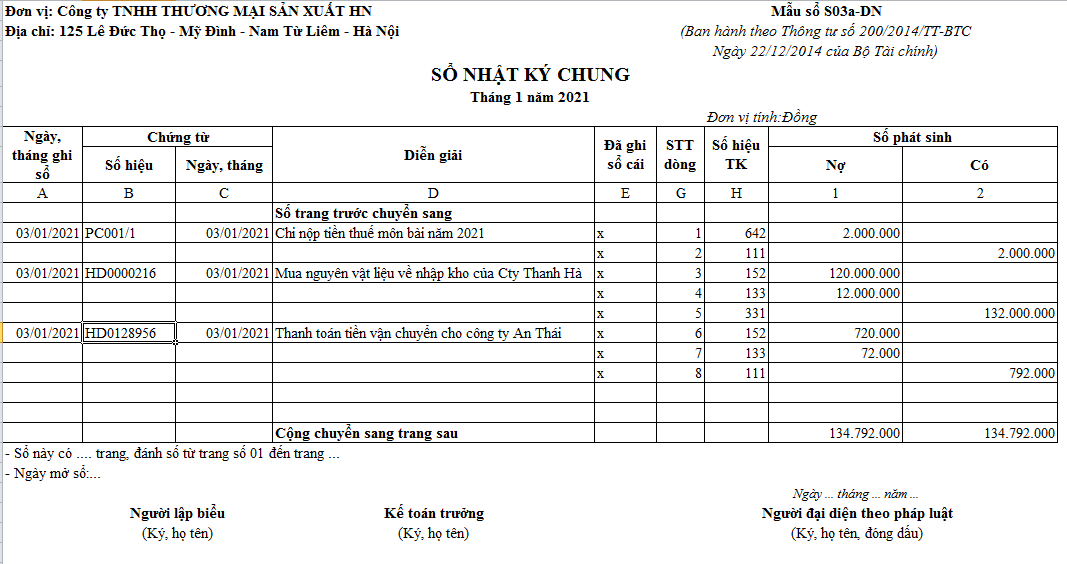

2.1 Mẫu sổ nhật ký chung theo Thông tư 200

>> Tải tại đây: Mẫu-sổ-nhật-ký-chung-theo-Thông-tư-200

| Đơn vị:……………………

Địa chỉ:………………….. |

Mẫu số S03a-DN (Ban hành theo Thông tư số 200/2014/TT-BTC Ngày 22/12/2014 của Bộ Tài chính) |

SỔ NHẬT KÝ CHUNG

Năm…………………

Đơn vị tính:…………

| Ngày, tháng ghi sổ | Chứng từ | Diễn giải |

Đã ghi |

STT |

Số hiệu |

Số phát sinh |

||

| Số hiệu | Ngày, tháng | Sổ Cái | dòng

|

TK

đối ứng |

Nợ | Có | ||

| A | B | C | D | E | G | H | 1 | 2 |

| Số trang trước chuyển sang | ||||||||

|

|

||||||||

| Cộng chuyển sang trang sau | x | x | x | |||||

– Sổ này có …. trang, đánh số từ trang số 01 đến trang …

– Ngày mở sổ:…

| Ngày….. tháng…. năm ……. | ||

| Người ghi sổ

(Ký, họ tên) |

Kế toán trưởng

(Ký, họ tên) |

Giám đốc

(Ký, họ tên, đóng dấu) |

2.2 Mẫu sổ nhật ký chung theo Thông tư 133

>>> Tải tại đây: Mẫu-sổ-nhật-ký-chung-S03a-DNN

| Đơn vị: …………………………..

Địa chỉ: …………………………… |

Mẫu số S03a-DNN (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) |

SỔ NHẬT KÝ CHUNG

Năm…………………..

Đơn vị tính:…………..

| Ngày, tháng ghi sổ | Chứng từ | Diễn giải | Đã ghi Sổ Cái | STT dòng | Số hiệu TK đối ứng | Số phát sinh | ||

| Số hiệu | Ngày, tháng | Nợ | Có | |||||

| A | B | C | D | E | G | H | 1 | 2 |

| Số trang trước chuyển sang | ||||||||

|

|

||||||||

| Cộng chuyển sang trang sau | x | x | x | |||||

– Sổ này có …. trang, đánh số từ trang số 01 đến trang …

– Ngày mở sổ:…

Người lập biểu (Ký, họ tên) |

Kế toán trưởng (Ký, họ tên) |

Ngày … tháng … năm … Người đại diện theo pháp luật (Ký, họ tên, đóng dấu) |

3. Vai trò của sổ nhật ký chung trong kế toán

Sổ nhật ký chung đóng vai trò rất quan trọng trong hệ thống kế toán của một doanh nghiệp, giúp đảm bảo việc ghi chép và quản lý các nghiệp vụ kinh tế một cách chính xác và đầy đủ. Dưới đây là những vai trò chính của sổ nhật ký chung:

- Ghi chép toàn bộ các nghiệp vụ kinh tế phát sinh Sổ nhật ký chung là nơi ghi nhận tất cả các giao dịch kinh tế phát sinh theo trình tự thời gian. Mọi hoạt động tài chính, dù lớn hay nhỏ, đều được ghi chép chi tiết, bao gồm ngày tháng, số tiền, nội dung nghiệp vụ, và các tài khoản đối ứng Nợ – Có.

- Cơ sở cho việc ghi sổ cái Thông tin từ sổ nhật ký chung là căn cứ để ghi vào sổ cái theo từng tài khoản kế toán. Việc này giúp đảm bảo các tài khoản liên quan được hạch toán đúng và phản ánh chính xác tình hình tài chính của doanh nghiệp.

- Hỗ trợ lập báo cáo tài chính Sổ nhật ký chung cung cấp dữ liệu quan trọng để lập các báo cáo tài chính như bảng cân đối kế toán, báo cáo kết quả kinh doanh, và báo cáo lưu chuyển tiền tệ. Nhờ có sổ nhật ký chung, việc tổng hợp và đối chiếu số liệu trở nên dễ dàng và chính xác hơn.

- Giám sát và kiểm soát nội bộ Sổ nhật ký chung giúp doanh nghiệp theo dõi các hoạt động kinh tế phát sinh, từ đó dễ dàng phát hiện những sai sót hay bất thường trong các giao dịch tài chính. Điều này giúp nâng cao tính minh bạch và hiệu quả của hệ thống kiểm soát nội bộ.

- Hỗ trợ kiểm toán và thanh tra Sổ nhật ký chung là tài liệu kế toán quan trọng được các kiểm toán viên hoặc cơ quan thanh tra sử dụng để kiểm tra tính minh bạch, chính xác của các giao dịch tài chính và báo cáo tài chính. Nó cung cấp bằng chứng về các hoạt động tài chính đã được thực hiện.

- Phản ánh tình hình tài chính theo thời gian thực Việc ghi chép theo trình tự thời gian giúp doanh nghiệp theo dõi chính xác tình hình tài chính tại bất kỳ thời điểm nào, từ đó đưa ra những quyết định kinh doanh kịp thời và hiệu quả.

4. Hướng dẫn về trình tự cách ghi sổ nhật ký chung chuẩn nhất

Sổ nhật ký chung là công cụ quan trọng trong hệ thống kế toán, dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh theo trình tự thời gian. Dữ liệu trong sổ nhật ký chung đóng vai trò quan trọng trong việc lập sổ cái và giúp đảm bảo tính minh bạch, chính xác trong quá trình hạch toán.

4.1 Cấu trúc và cách ghi sổ nhật ký chung theo Thông tư 200 và Thông tư 133

Sổ nhật ký chung theo Thông tư 200 và Thông tư 133 có kết cấu tương tự nhau, với các cột thông tin quy định chặt chẽ như sau:

- Cột A: Ghi ngày, tháng của nghiệp vụ phát sinh.

- Cột B, C: Ghi số hiệu và ngày, tháng của chứng từ kế toán dùng làm căn cứ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế phát sinh. Thông tin này cần ngắn gọn, rõ ràng và dễ hiểu, phản ánh đúng bản chất của nghiệp vụ.

- Cột E: Đánh dấu các nghiệp vụ đã được ghi vào sổ cái.

- Cột G: Ghi số thứ tự dòng của nhật ký chung.

- Cột H: Ghi số hiệu tài khoản kế toán, tài khoản ghi Nợ trước, tài khoản ghi Có sau, mỗi tài khoản được ghi trên một dòng riêng biệt.

- Cột 1 và 2: Ghi số tiền phát sinh tương ứng với tài khoản Nợ và Có.

Cuối mỗi trang sổ, kế toán cần cộng tổng số phát sinh lũy kế để chuyển sang trang tiếp theo, giúp đảm bảo tính liên tục của sổ sách kế toán. Đầu mỗi trang mới, phải ghi số cộng trang trước chuyển sang để không bỏ sót bất kỳ thông tin nào.

4.2 Quy trình ghi sổ nhật ký chung

- Chuẩn bị chứng từ kế toán: Để ghi sổ chính xác, tất cả các nghiệp vụ kinh tế đều phải có chứng từ hợp lệ. Chứng từ sẽ là cơ sở để ghi vào sổ nhật ký chung.

- Xác định tài khoản kế toán: Với mỗi nghiệp vụ, cần xác định rõ các tài khoản liên quan, từ đó xác định tài khoản ghi Nợ và tài khoản ghi Có.

- Ghi ngày tháng của nghiệp vụ: Mỗi nghiệp vụ cần được ghi đúng ngày tháng phát sinh hoặc ngày ghi sổ trên chứng từ kế toán.

- Ghi nội dung nghiệp vụ: Tóm tắt ngắn gọn, rõ ràng nghiệp vụ phát sinh để dễ dàng tra cứu sau này.

- Ghi số liệu: Ghi chính xác số tiền phát sinh theo tài khoản Nợ và Có, đồng thời đảm bảo tính cân đối của các bút toán.

5. Những lưu ý khi ghi sổ nhật ký chung

Sổ nhật ký chung là một công cụ kế toán quan trọng, đòi hỏi sự chính xác và cẩn thận trong quá trình ghi chép. Dưới đây là một số lưu ý quan trọng khi bạn ghi sổ nhật ký chung:

Tuân thủ các quy định hiện hành:

- Thông tư kế toán: Luôn cập nhật các thông tư, hướng dẫn mới nhất về kế toán để đảm bảo việc ghi sổ tuân thủ đúng quy định.

- Mẫu sổ: Sử dụng mẫu sổ nhật ký chung theo quy định, đảm bảo đầy đủ các mục cần thiết.

Ghi chép đầy đủ và chính xác:

- Ngày, tháng, năm: Ghi rõ ngày phát sinh nghiệp vụ để đảm bảo tính chính xác về thời gian.

- Số hiệu chứng từ: Mỗi nghiệp vụ phải có số hiệu chứng từ tương ứng để dễ dàng đối chiếu.

- Nội dung nghiệp vụ: Mô tả rõ ràng, cụ thể nội dung giao dịch để tránh nhầm lẫn.

- Tài khoản nợ, có: Xác định đúng tài khoản nợ và tài khoản có theo quy định kế toán.

- Số tiền: Ghi chính xác số tiền của nghiệp vụ, bao gồm cả đơn vị tiền tệ.

- Giải thích: Nếu có bất kỳ thông tin bổ sung nào cần giải thích, hãy ghi rõ vào mục giải thích.

Ghi chép kịp thời:

- Ngay khi phát sinh nghiệp vụ: Nên ghi sổ nhật ký chung ngay sau khi nghiệp vụ xảy ra để tránh quên hoặc nhầm lẫn.

- Không để tồn đọng: Việc ghi sổ trễ sẽ gây khó khăn trong việc đối chiếu và kiểm tra.

Sử dụng mực màu đen:

- Dễ đọc: Mực màu đen giúp cho chữ viết rõ ràng, dễ đọc và tránh bị nhòe.

- Bảo quản: Chữ viết bằng mực đen bền màu hơn, giúp bảo quản sổ sách tốt hơn.

Không tẩy xóa:

- Nếu sai: Nếu phát hiện sai sót, không được tẩy xóa mà phải gạch ngang chữ số hoặc từ sai, ghi lại số liệu đúng bên cạnh và ghi chú lý do sửa chữa.

Kiểm tra lại:

- Cuối ngày: Nên kiểm tra lại các bút toán đã ghi để đảm bảo tính chính xác.

- Cuối kỳ: Cuối mỗi kỳ (tháng, quý, năm), cần tiến hành đối chiếu sổ nhật ký chung với sổ cái và các chứng từ gốc để phát hiện và sửa chữa sai sót.

Sử dụng phần mềm kế toán:

Phần mềm kế toán FAST là giải pháp tối ưu cho việc quản lý và ghi chép sổ nhật ký chung, mang lại sự chính xác và hiệu quả cao trong công việc kế toán. Với tính năng tự động hóa quy trình kế toán, FAST giúp giảm thiểu sai sót và nâng cao hiệu suất làm việc, từ việc ghi chép số liệu đến việc tạo báo cáo tài chính. Phần mềm cung cấp một loạt các tính năng hỗ trợ doanh nghiệp trong việc quản lý tài chính, bao gồm ghi chép nghiệp vụ, quản lý bán hàng, mua hàng, và tính toán giá thành sản phẩm.

Ưu điểm nổi bật của phần mềm FAST:

- Tự động hóa quy trình kế toán: Giảm thiểu sai sót và tăng cường hiệu quả công việc.

- Quản lý tài chính toàn diện: Cung cấp báo cáo chính xác và hỗ trợ kiểm soát thu chi, thanh toán.

- Quản lý bán hàng và mua hàng: Theo dõi và xử lý giao dịch bán hàng, mua hàng một cách hiệu quả.

- Tính toán giá tồn kho và tài sản: Xử lý số lượng dữ liệu lớn và quản lý tài sản cố định một cách chính xác.

- Quản lý dự án và công trình: Theo dõi và quản lý các dự án với độ chi tiết cao.

- Tính giá thành sản phẩm: Hỗ trợ tính giá thành từ đơn giản đến phức tạp.

- Báo cáo và thông tin nhanh chóng: Cung cấp báo cáo quản trị đa dạng và thông tin kịp thời.

- Công nghệ tiên tiến: Áp dụng công nghệ mới nhất cho hiệu suất và độ tin cậy cao.

- Linh hoạt và dễ tùy chỉnh: Phần mềm có tính linh hoạt cao, phù hợp với nhu cầu và quy mô hoạt động của doanh nghiệp.

Phần mềm FAST không chỉ giúp đơn giản hóa việc ghi sổ nhật ký chung mà còn cung cấp giải pháp toàn diện để quản lý tài chính và hoạt động kế toán một cách hiệu quả.

6. Ưu điểm và nhược điểm của ghi sổ nhật ký chung

Ưu điểm của ghi sổ nhật ký chung:

- Minh bạch và chi tiết: Sổ nhật ký chung ghi nhận mọi nghiệp vụ kinh tế, tài chính phát sinh trong doanh nghiệp, giúp đảm bảo rằng tất cả các giao dịch được ghi chép đầy đủ và rõ ràng.

- Dễ dàng theo dõi và kiểm tra: Việc ghi chép theo trình tự thời gian giúp dễ dàng theo dõi và kiểm tra các giao dịch, từ đó phát hiện sai sót và khắc phục kịp thời.

- Cơ sở để lập báo cáo tài chính: Số liệu từ sổ nhật ký chung là cơ sở quan trọng để lập các báo cáo tài chính, giúp doanh nghiệp đánh giá chính xác tình hình tài chính và hoạt động kinh doanh.

- Hỗ trợ công tác kiểm toán: Sổ nhật ký chung cung cấp tài liệu quan trọng cho kiểm toán viên trong việc kiểm tra và xác minh tính chính xác của báo cáo tài chính.

- Quản lý dễ dàng hơn với sổ nhật ký đặc biệt: Trong trường hợp khối lượng giao dịch lớn, doanh nghiệp có thể mở thêm các sổ nhật ký đặc biệt để ghi chép các nghiệp vụ liên quan, từ đó giảm bớt khối lượng ghi chép vào sổ nhật ký chung.

Nhược điểm của ghi sổ nhật ký chung:

- Khối lượng công việc lớn: Việc ghi chép tất cả các giao dịch vào sổ nhật ký chung có thể tạo ra khối lượng công việc lớn, đặc biệt đối với các doanh nghiệp có nhiều giao dịch.

- Dễ xảy ra lỗi: Nếu không cẩn thận, dễ mắc phải lỗi trong quá trình ghi chép, như sai sót về số liệu, ngày tháng, hoặc tài khoản, điều này có thể ảnh hưởng đến tính chính xác của sổ cái và báo cáo tài chính.

- Yêu cầu thời gian và sự chú ý: Ghi sổ nhật ký chung yêu cầu sự chính xác và kiên nhẫn cao, đặc biệt là khi xử lý một số lượng lớn giao dịch, điều này có thể tốn nhiều thời gian và công sức.

- Khó khăn trong việc tìm kiếm thông tin: Khi sổ nhật ký chung ngày càng lớn, việc tìm kiếm thông tin cụ thể có thể trở nên khó khăn và tốn thời gian.

- Rủi ro về bảo mật: Nếu không được bảo quản và quản lý cẩn thận, sổ nhật ký chung có thể gặp rủi ro về bảo mật, như mất mát dữ liệu hoặc bị truy cập trái phép.

7. Cách chuyển từ sổ nhật ký chung sang sổ cái

Khi chuyển từ sổ nhật ký chung sang sổ cái, cần thực hiện theo các bước sau, đồng thời lưu ý nguyên tắc kế toán kép, yêu cầu rằng mỗi nghiệp vụ phải có ít nhất hai tài khoản liên quan, một bên Nợ và một bên Có, và tổng số tiền Nợ phải bằng tổng số tiền Có.

Quy trình chuyển số liệu từ nhật ký chung sang sổ cái

Xem xét bút toán trên nhật ký chung:

- Xác định các tài khoản kế toán liên quan từ các bút toán trong sổ nhật ký chung.

- Xác định số tiền Nợ và Có cho từng tài khoản kế toán.

Ghi vào sổ cái:

- Tìm sổ cái của các tài khoản kế toán đã xác định ở bước 1.

- Ghi số tiền Nợ vào cột Nợ hoặc số tiền Có vào cột Có của sổ cái, tùy thuộc vào loại tài khoản.

- Nếu sổ cái của một tài khoản chưa có, cần mở sổ cái mới cho tài khoản đó.

Ghi thông tin chứng từ:

- Ghi số hiệu và ngày tháng của chứng từ kế toán vào cột B và C của sổ cái.

- Ghi nội dung nghiệp vụ vào cột D của sổ cái.

- Đánh dấu vào cột E của sổ nhật ký chung để xác nhận rằng nghiệp vụ đã được ghi vào sổ cái.

Lặp lại quá trình:

- Thực hiện các bước trên cho tất cả các bút toán trong sổ nhật ký chung cho đến khi hoàn tất việc ghi chép vào sổ cái.

Ví dụ minh họa:

Dữ liệu từ sổ nhật ký chung:

| Ngày, tháng ghi sổ | Số hiệu CT | Ngày, tháng CT | Diễn giải | Đã ghi vào sổ cái | STT dòng | Số hiệu TK đối ứng | Số tiền Nợ | Số tiền Có |

| 15/1/2024 | XK101 | 14/1/2024 | Bán hàng cho khách C | 1 | 131 | 12.000.000 | ||

| 511 | 12.000.000 | |||||||

| 20/1/2024 | PN202 | 18/1/2024 | Mua hàng từ nhà cung cấp D | 2 | 331 | 7.000.000 | ||

| 156 | 7.000.000 |

Chuyển số liệu vào sổ cái:

- Sổ cái tài khoản 131 – Phải thu khách hàng:

| Ngày, tháng ghi sổ | Số hiệu CT | Ngày, tháng CT | Diễn giải | Số tiền Nợ | Số tiền Có | Số dư |

| 15/1/2024 | XK101 | 14/1/2024 | Bán hàng cho khách C | 12.000.000 | 12.000.000 |

- Sổ cái tài khoản 511 – Doanh thu bán hàng:

| Ngày, tháng ghi sổ | Số hiệu CT | Ngày, tháng CT | Diễn giải | Số tiền Nợ | Số tiền Có | Số dư |

| 15/1/2024 | XK101 | 14/1/2024 | Bán hàng cho khách C | 12.000.000 | (12.000.000) |

- Sổ cái tài khoản 331 – Phải trả nhà cung cấp:

| Ngày, tháng ghi sổ | Số hiệu CT | Ngày, tháng CT | Diễn giải | Số tiền Nợ | Số tiền Có | Số dư |

| 20/1/2024 | PN202 | 18/1/2024 | Mua hàng từ nhà cung cấp D | 7.000.000 | (7.0 |

- Sổ cái tài khoản 156 – Hàng hóa:

| Ngày, tháng ghi sổ | Số hiệu CT | Ngày, tháng CT | Diễn giải | Số tiền Nợ | Số tiền Có | Số dư |

| 20/1/2024 | PN202 | 18/1/2024 | Mua hàng từ nhà cung cấp D | 7.000.000 | 7.000.000 |

Quá trình chuyển số liệu từ sổ nhật ký chung sang sổ cái giúp đảm bảo rằng tất cả các bút toán được phản ánh đầy đủ và chính xác trong các tài khoản kế toán, tạo nền tảng vững chắc cho việc lập báo cáo tài chính và kiểm tra số liệu.

8. Phân biệt sổ nhật ký chung với các hình thức ghi sổ khác

| Loại Sổ | Chức Năng | Đặc Điểm | Ưu Điểm | Nhược Điểm |

| Sổ Nhật Ký Chung | Ghi chép tất cả các nghiệp vụ kế toán theo trình tự thời gian. | – Ghi tất cả các nghiệp vụ.

– Đảm bảo nguyên tắc kế toán kép. |

– Cung cấp cái nhìn tổng hợp.

– Hỗ trợ lập báo cáo tài chính. |

– Khó khăn trong việc theo dõi chi tiết nếu khối lượng nghiệp vụ lớn. |

| Sổ Nhật Ký Đặc Biệt | Ghi chép các nghiệp vụ liên quan đến một nhóm tài khoản hoặc loại giao dịch cụ thể. | – Ghi các loại giao dịch cụ thể.

– Giảm khối lượng công việc trên sổ nhật ký chung. |

– Dễ dàng theo dõi các giao dịch liên quan đến các nhóm tài khoản cụ thể. | – Cần tổng hợp thông tin vào sổ nhật ký chung để có cái nhìn tổng hợp. |

| Sổ Cái | Ghi chép chi tiết các nghiệp vụ theo từng tài khoản cụ thể. | – Ghi các bút toán phát sinh trong tài khoản.

– Cung cấp thông tin chi tiết về từng tài khoản. |

– Cung cấp thông tin chi tiết và chính xác về các tài khoản.

– Hữu ích trong việc đối chiếu và kiểm tra số liệu. |

– Phải ghi chép và theo dõi riêng biệt cho từng tài khoản. |

| Sổ Tài Khoản | Ghi chép các giao dịch của từng tài khoản cụ thể theo nguyên tắc kế toán kép. | – Tương tự như sổ cái, nhưng thường được dùng trong hệ thống kế toán phức tạp. | – Cung cấp thông tin chi tiết và phân tích về các tài khoản kế toán. | – Cần duy trì và theo dõi nhiều sổ tài khoản khác nhau, có thể phức tạp. |

Thông tin liên hệ:

- Website: https://fast.com.vn/

- Email: info@fast.com.vn

- Fanpage: https://www.facebook.com/PhanMemFAST

- Zalo: https://zalo.me/phanmemfast