Phiếu chi là một chứng từ thiết yếu để ghi nhận và chứng minh cho việc thanh toán một khoản tiền cụ thể. Việc sử dụng mẫu phiếu chi phù hợp và ghi phiếu chi đúng cách sẽ góp phần đảm bảo tính minh bạch trong quản lý tài chính, tránh sai sót và nâng cao hiệu quả hoạt động của doanh nghiệp.

Trong bài viết này, FAST sẽ cung cấp cho bạn thông tin chi tiết về mẫu phiếu chi mới nhất theo quy định hiện hành, cùng hướng dẫn cách ghi phiếu chi đầy đủ, chính xác để đảm bảo tính pháp lý và hiệu quả trong công tác quản lý tài chính.

1. Phiếu chi là gì?

Phiếu chi là một chứng từ được sử dụng để ghi nhận và chứng minh cho việc thanh toán một khoản tiền cụ thể. Phiếu chi thường được sử dụng trong các doanh nghiệp để thanh toán chi phí cho nhân viên hoặc thanh toán cho nhà cung cấp. Phiếu chi có thể được lập dưới dạng bản cứng hoặc bản điện tử.

Phiếu chi bản cứng thường là các mẫu được in sẵn và được điền thông tin thủ công. Phiếu chi bản cứng có thể bao gồm các trường thông tin như số phiếu, ngày lập, tên người nhận, số tiền, và mô tả chi phí. Phiếu chi bản cứng thường được nộp để thanh toán kèm theo hóa đơn hoặc các chứng từ hỗ trợ khác.

Phiếu chi điện tử thường được tạo và gửi thông qua các phương tiện điện tử. Phiếu chi điện tử có thể ở dạng tệp PDF, email hoặc biểu mẫu web. Phiếu chi điện tử thường có các trường thông tin giống như phiếu chi bản cứng, nhưng cũng có thể bao gồm các trường thông tin bổ sung như số tài khoản cần thanh toán và trạng thái phê duyệt.

2. Nội dung chính của phiếu chi

Nội dung chính của phiếu chi bao gồm các thông tin sau:

- Thông tin chung:

- Tên đơn vị sử dụng phiếu chi (tên doanh nghiệp)

- Địa chỉ đơn vị sử dụng phiếu chi

- Số phiếu chi

- Ngày lập phiếu chi

- Thông tin về người nhận tiền:

- Họ và tên người nhận tiền

- Chức vụ (nếu có)

- Địa chỉ người nhận tiền

- Thông tin về khoản thanh toán:

- Số tiền thanh toán (bằng cả chữ và số)

- Lý do thanh toán (mô tả chi tiết khoản chi phí)

- Thông tin về phương thức thanh toán:

- Loại tiền tệ (Tiền mặt, Chuyển khoản ngân hàng,…)

- Số tài khoản ngân hàng (nếu thanh toán bằng chuyển khoản)

- Thông tin về người lập phiếu và người phê duyệt:

- Họ và tên người lập phiếu

- Chức vụ người lập phiếu

- Ký tên người lập phiếu

- Họ và tên người phê duyệt

- Chức vụ người phê duyệt

- Ký tên người phê duyệt

Ngoài ra, phiếu chi cũng có thể có thêm một số thông tin khác như:

- Hóa đơn thanh toán: Nên đính kèm hóa đơn thanh toán hoặc các chứng từ hỗ trợ khác với phiếu chi.

- Ghi chú: Có thể ghi chú thêm các thông tin cần thiết khác liên quan đến khoản thanh toán.

Lưu ý:

- Nội dung trên phiếu chi phải được ghi rõ ràng, chính xác và đầy đủ.

- Phiếu chi phải được lập hai bản, một bản lưu cho đơn vị sử dụng phiếu chi và một bản giao cho người nhận tiền.

- Phiếu chi phải được ký tên và đóng dấu của người lập phiếu và người phê duyệt.

>> Xem thêm: Sổ sách kế toán là gì? Phân loại và cách ghi sổ kế toán

3. Các mẫu phiếu chi

3.1 Mẫu phiếu chi doanh nghiệp theo Thông tư 200 và cách ghi

>> Tải tại đây: Mau-phieu-chi-theo-thong-tu-99

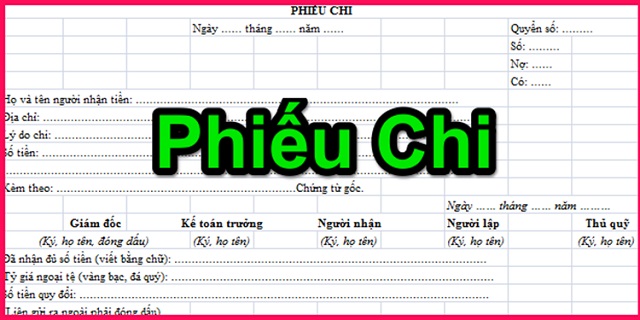

PHIẾU CHI Ngày …..tháng …..năm ……. Quyển số:………. Số :………………… Nợ :……………….. Có :………………… Họ và tên người nhận tiền:………………………………………………………………………. Địa chỉ: …………………………………………………………………………………………………. Lý do chi:……………………………………………………………………………………………… Số tiền:………………………………….(Viết bằng chữ):………………………………………. …………………………………………………………………………………………………………….. Kèm theo …………………………………………………….. Chứng từ gốc:

Đã nhận đủ số tiền (viết bằng chữ) :…………………………………………………………….. + Tỷ giá ngoại tệ (vàng bạc, đá quý):……………………………………………………………………. + Số tiền quy đổi:……………………………………………………………………………………………….. (Liên gửi ra ngoài phải đóng dấu) Ghi chú: Tùy theo đặc điểm hoạt động sản xuất kinh doanh và yêu cầu quản lý của đơn vị mình, doanh nghiệp được xây dựng, thiết kế biểu mẫu chứng từ kế toán. |

||||||||||||||||||||||||||||||

Mẫu phiếu chi doanh nghiệp theo Thông tư 99/2025/TT-BTC (Mẫu số 02-TT) là công cụ quan trọng trong quản lý tài chính của doanh nghiệp, được thiết kế để điều chỉnh và ghi nhận các giao dịch xuất quỹ một cách cụ thể và minh bạch. Dưới đây là một số hướng dẫn chi tiết về cách ghi và sử dụng mẫu phiếu chi này:

- Mục đích phiếu chi:

-

-

- Phiếu chi được sử dụng để xác định và ghi nhận các khoản tiền mặt và ngoại tệ thực tế xuất quỹ của doanh nghiệp.

- Là căn cứ để thủ quỹ thực hiện việc xuất quỹ và để kế toán ghi sổ kế toán.

-

- Cách ghi phiếu chi:

-

-

- Góc trên bên trái của phiếu chi cần ghi rõ tên đơn vị và địa chỉ đơn vị.

- Phiếu chi cần được đóng thành quyển, mỗi phiếu chi có số quyển và số phiếu riêng biệt. Số phiếu chi cần được đánh số liên tục trong cùng một kỳ kế toán.

- Ghi rõ thông tin về người nhận tiền, bao gồm họ tên và địa chỉ.

- Phần “Lý do chi” cần mô tả chi tiết nội dung chi tiền.

- Phần “Số tiền” cần ghi bằng số và bằng chữ số tiền xuất quỹ, cũng như đơn vị tiền tệ (VND, USD,…).

- Sau đó, ghi số lượng chứng từ gốc kèm theo phiếu chi.

-

- Phiếu chi được lập thành 3 liên:

-

-

- Liên 1: Lưu tại nơi lập phiếu.

- Liên 2: Dành cho thủ quỹ để ghi sổ quỹ và chuyển cho kế toán cùng với các chứng từ gốc để nhập vào sổ kế toán.

- Liên 3: Giao cho người nhận tiền.

-

- Chú ý:

-

- Đối với các giao dịch chi ngoại tệ, cần ghi rõ tỷ giá và đơn giá tại thời điểm xuất quỹ để tính ra tổng số tiền theo đơn vị tiền tệ ghi sổ.

- Liên phiếu chi gửi ra ngoài doanh nghiệp cần được đóng dấu.

Việc sử dụng và ghi đúng các thông tin trên mẫu phiếu chi sẽ giúp doanh nghiệp duy trì sự minh bạch và chính xác trong quản lý tài chính, đồng thời đảm bảo tuân thủ các quy định pháp luật liên quan.

3.2 Mẫu phiếu chi doanh nghiệp nhỏ và vừa theo Thông tư 133 và cách ghi

>> Tải tại đây: Mau-Phieu-chi-theo-Thong-tu-133

Họ và tên người nhận tiền:…………………………………………………………………………………….. Địa chỉ:……………………………………………………………………………………………………………… Lý do chi:………………………………………………………………………………………………………….. Số tiền: ………………… (Viết bằng chữ):…………………………………………………………….. ……………………………………………………………………………………………………………………….. Kèm theo: ……………………………………………………… Chứng từ gốc: Ngày…. tháng…. năm….

Đã nhận đủ số tiền (viết bằng chữ):…………………………………………………………………………. + Tỷ giá ngoại tệ:………………………………………………………………………………………………… + Số tiền quy đổi:……………………………………………………………………………………………….. (Liên gửi ra ngoài phải đóng dấu) |

Mẫu phiếu chi doanh nghiệp nhỏ và vừa, theo Thông tư 133/2016/TT-BTC, là một công cụ quan trọng giúp doanh nghiệp quản lý và ghi nhận các giao dịch xuất quỹ một cách cụ thể và minh bạch. Dưới đây là một hướng dẫn chi tiết về cách sử dụng và ghi thông tin trên mẫu phiếu chi này:

- Mục đích phiếu chi:

-

-

- Phiếu chi được sử dụng để xác định và ghi nhận các khoản tiền mặt và ngoại tệ thực tế xuất quỹ của doanh nghiệp.

- Là căn cứ để thủ quỹ thực hiện việc xuất quỹ và để kế toán ghi sổ quỹ và sổ kế toán.

-

- Cách ghi phiếu chi:

-

-

- Góc trên bên trái của phiếu chi cần ghi rõ tên và địa chỉ của doanh nghiệp.

- Phiếu chi cần được đóng thành quyển, với việc ghi số quyển và số phiếu cho từng phiếu chi. Số phiếu chi cần được đánh liên tục trong cùng một kỳ kế toán và cần ghi rõ ngày, tháng, năm lập phiếu và ngày, tháng, năm chi tiền.

- Thông tin về người nhận tiền bao gồm họ tên và địa chỉ cần được ghi rõ.

- Phần “Lý do chi” cần mô tả chi tiết nội dung chi tiền.

- Phần “Số tiền” cần ghi bằng số hoặc bằng chữ số tiền xuất quỹ, kèm theo đơn vị tiền tệ (VND, USD,…).

- Tiếp theo, ghi số lượng chứng từ gốc kèm theo phiếu chi.

-

- Phiếu chi được lập thành 3 liên:

-

-

- Liên 1: Lưu tại nơi lập phiếu.

- Liên 2: Dành cho thủ quỹ để ghi sổ quỹ và chuyển cho kế toán cùng với các chứng từ gốc để nhập vào sổ kế toán.

- Liên 3: Giao cho người nhận tiền.

-

- Chú ý:

-

- Đối với các giao dịch chi ngoại tệ, cần ghi rõ tỷ giá và đơn giá tại thời điểm xuất quỹ để tính ra tổng số tiền theo đơn vị tiền tệ ghi sổ.

- Liên phiếu chi gửi ra ngoài doanh nghiệp cần được đóng dấu.

3.3 Mẫu phiếu chi tiền mặt cho doanh nghiệp siêu nhỏ theo Thông tư 132 và cách ghi

>> Tải tại đây: Mau-phieu-chi-theo-Thong-tu-1322018TTBTC

PHIẾU CHI Quyển số:………. Ngày …..tháng …..năm ……. Số :………………… Họ và tên người nhận tiền:…………………………………………………………………….. Địa chỉ:…………………………………………………………………………………………………. Lý do chi:……………………………………………………………………………………………… Số tiền:………………………………….(Viết bằng chữ):………………………………………. …………………………………………………………………………………………………………….. Kèm theo …………………………………………………….. Chứng từ gốc:

Đã nhận đủ số tiền (viết bằng chữ) :……………………………………………………………. |

||||||||||

Mẫu phiếu chi tiền mặt dành cho doanh nghiệp siêu nhỏ, theo quy định của Thông tư 132/2018/TT-BTC, mang Mẫu số 02-TT, đóng vai trò quan trọng trong việc quản lý và ghi nhận các giao dịch xuất quỹ của doanh nghiệp. Dưới đây là một hướng dẫn chi tiết về cách sử dụng và ghi thông tin trên mẫu phiếu chi này:

- Mục đích phiếu chi tiền mặt:

-

-

- Phiếu chi được sử dụng để xác định và ghi nhận các khoản tiền mặt thực tế xuất quỹ của doanh nghiệp.

- Là căn cứ để thủ quỹ thực hiện việc xuất quỹ và để kế toán ghi sổ quỹ và sổ kế toán.

-

- Cách ghi phiếu chi tiền mặt:

-

-

- Góc trên bên trái của phiếu chi cần ghi rõ tên và địa chỉ của doanh nghiệp.

- Phiếu chi cần được đóng thành quyển, với việc ghi số quyển và số phiếu cho từng phiếu chi. Số phiếu chi cần được đánh liên tục trong cùng một kỳ kế toán và cần ghi rõ ngày, tháng, năm lập phiếu và ngày, tháng, năm chi tiền.

- Thông tin về người nhận tiền bao gồm họ tên và địa chỉ cần được ghi rõ.

- Phần “Lý do chi” cần mô tả chi tiết nội dung chi tiền.

- Phần “Số tiền” cần ghi bằng số hoặc bằng chữ số tiền xuất quỹ, kèm theo đơn vị tiền tệ (VND,…).

- Tiếp theo, ghi số lượng chứng từ gốc kèm theo phiếu chi.

-

- Thủ tục xuất quỹ:

-

- Chỉ sau khi có đủ chữ ký của người lập, người duyệt và những người có liên quan theo quy định trên mẫu chứng từ, thủ quỹ mới được xuất quỹ.

- Sau khi nhận đủ số tiền, người nhận tiền phải ghi số tiền đã nhận bằng chữ, ký tên và ghi rõ họ, tên vào phiếu chi.

Mẫu phiếu chi tiền mặt này đóng vai trò quan trọng trong việc bảo đảm tính chính xác và minh bạch trong các giao dịch xuất quỹ của doanh nghiệp siêu nhỏ, đồng thời giúp đảm bảo tuân thủ các quy định pháp luật liên quan.

3.4 Mẫu phiếu chi đơn vị hành chính sự nghiệp theo Thông tư 107

>> Tải tại đây: Mau-phieu-chi-theo-Thong-tu-1072017TTBTC

Nợ:………….. Có:…………… Họ tên người nộp tiền: …………………………………………………. Địa chỉ: …………………………………………………………………… Nội dung: ……………………………………………………………… Số tiền: …………………………………………………….(loại tiền) (Viết bằng chữ): ……………………………………………………………. Kèm theo: ……………………………………………………………

Đã nhận đủ số tiền: – Bằng số: …………………………………………. – Bằng chữ: …………………………………………

+ Tỷ giá ngoại tệ: ……………………………………………………. + Số tiền quy đổi: ……………………………………………………. |

|||||||||||||||||

3.5 Mẫu Phiếu chi theo Thông tư 79/2019/TT-BTC

>> Tải tại đây: Phieu-chi-thong-tu-79

Nợ:………….. Có:…………… Họ tên người nộp tiền: ………………………………………………. Địa chỉ: …………………………………………………………… Nội dung: ………………………………………………………… Số tiền: ………………………………………………….(loại tiền) (Viết bằng chữ): ……………………………………………………. Kèm theo: ……………………………………………………

Đã nhận đủ số tiền: – Bằng số: ………………………………………. – Bằng chữ: …………………………………….

+ Tỷ giá ngoại tệ: …………………………………. + Số tiền quy đổi: ………………………………………. |

|||||||||||||||||||||

3.6 Mẫu phiếu chi theo thông tư 88 cho hộ kinh doanh

Mẫu phiếu chi cho hộ kinh doanh (Mẫu số 02 – TT) được ban hành kèm theo Thông tư số 88/2021/TT-BTC ngày 11/10/2021 của Bộ Tài chính.

>> Tải tại đây: mau-phieu-chi-theo-thong-tu-88

Họ và tên người nhận tiền:…………………………………………………………………….. Địa chỉ:…………………………………………………………………………………………………. Lý do chi:……………………………………………………………………………………………… Số tiền:………………………………….(Viết bằng chữ):………………………………………. …………………………………………………………………………………………………………….. Kèm theo …………………………………………………….. Chứng từ gốc:

Đã nhận đủ số tiền (viết bằng chữ) :…………………………………………………………………. |

||||||||||||

4. Giá trị pháp lý của phiếu chi

Trong kinh doanh hiện nay đối với mỗi đơn vị, doanh nghiệp thì phiếu chi có vai trò quan trọng, không thể thiếu trong hoạt động kinh doanh, mọi khoản liên quan đến tiền mặt, tiền gửi ngân hàng hoặc ngoại tệ với khách hàng, nhà cung cấp của doanh nghiệp đều phải có Phiếu chi.

Lập phiếu chi giúp doanh nghiệp:

- Thực hiện đúng công tác báo cáo với cơ quan nhà nước có thẩm quyền như Chi cục Thuế

- Bằng chứng rõ ràng và minh bạch nhất trong trường hợp xảy ra tranh chấp về thanh toán tiền trong sản xuất kinh doanh hàng hóa, sản phẩm, cung ứng dịch vụ.

- Cơ sở để xác định tính trung thực và minh bạch của thủ quỹ, nhân viên kế toán tiền trong trường hợp điều tra về việc biển thủ công quỹ.

Phiếu chi đã thể hiện rất rõ ràng số tiền cần kê khai chính xác là bao nhiêu, ai là người trả tiền, người nhận tiền là ai, thời gian và địa điểm diễn ra việc chi tiền, cũng như số tiền thuế phải nộp theo đúng nghĩa vụ của doanh nghiệp.

>> Xem thêm: Mẫu quy chế thưởng phạt trong công ty chuẩn theo quy định 2024

5. Cách ghi phiếu chi đầy đủ, chính xác

Để ghi phiếu chi đầy đủ, chính xác, bạn cần lưu ý những điểm sau:

Nội dung ghi trên phiếu chi

- Thông tin chung:

- Tên đầy đủ của đơn vị sử dụng phiếu chi (tên doanh nghiệp).

- Địa chỉ của đơn vị sử dụng phiếu chi.

- Số phiếu chi.

- Ngày lập phiếu chi.

- Thông tin về người nhận tiền:

- Họ và tên đầy đủ của người nhận tiền.

- Chức vụ (nếu có) của người nhận tiền.

- Địa chỉ của người nhận tiền.

- Thông tin về khoản thanh toán:

- Số tiền thanh toán (bằng cả chữ và số).

- Lý do thanh toán (mô tả chi tiết khoản chi phí).

- Căn cứ thanh toán (nếu có).

- Thông tin về phương thức thanh toán:

- Loại tiền tệ (Tiền mặt, Chuyển khoản ngân hàng,…).

- Số tài khoản ngân hàng (nếu thanh toán bằng chuyển khoản).

- Thông tin về người lập phiếu và người phê duyệt:

- Họ và tên đầy đủ của người lập phiếu.

- Chức vụ của người lập phiếu.

- Ký tên và đóng dấu của người lập phiếu.

- Họ và tên đầy đủ của người phê duyệt (nếu có).

- Chức vụ của người phê duyệt (nếu có).

- Ký tên và đóng dấu của người phê duyệt (nếu có).

- Ghi chú: Ghi chú thêm các thông tin cần thiết khác liên quan đến khoản thanh toán (nếu có).

Hóa đơn thanh toán

- Nên đính kèm hóa đơn thanh toán hoặc các chứng từ hỗ trợ khác với phiếu chi.

- Hóa đơn thanh toán hoặc các chứng từ hỗ trợ cần ghi rõ thông tin về:

- Tên người bán hoặc đơn vị cung cấp dịch vụ.

- Địa chỉ của người bán hoặc đơn vị cung cấp dịch vụ.

- Mã số thuế của người bán hoặc đơn vị cung cấp dịch vụ (nếu có).

- Số hóa đơn.

- Ngày lập hóa đơn.

- Nội dung hàng hóa, dịch vụ đã mua/bán.

- Số tiền thanh toán (bằng cả chữ và số).

- Ký tên và đóng dấu của người bán hoặc đại diện đơn vị cung cấp dịch vụ.

Lưu ý

- Nội dung trên phiếu chi phải được ghi rõ ràng, chính xác, đầy đủ và dễ đọc.

- Phiếu chi phải được lập hai bản, một bản lưu cho đơn vị sử dụng phiếu chi và một bản giao cho người nhận tiền.

- Phiếu chi phải được ký tên và đóng dấu của người lập phiếu và người phê duyệt (nếu có).

- Cần bảo quản phiếu chi cẩn thận để đối chiếu khi cần thiết.

6. Những lưu ý khi lập phiếu chi

6.1 Đơn vị tiền tệ sử dụng

Theo Điều 3 của Thông tư 200/2014/TT-BTC, đơn vị tiền tệ sử dụng trên chứng từ kế toán, phiếu thu, phiếu chi được quy định như sau:

“Đơn vị tiền tệ trong kế toán” là Đồng Việt Nam (ký hiệu quốc gia là “đ”; ký hiệu quốc tế là “VND”), được sử dụng để ghi sổ kế toán, lập và trình bày Báo cáo tài chính của doanh nghiệp. Trường hợp doanh nghiệp có nghiệp vụ thu, chi chủ yếu bằng ngoại tệ, và đáp ứng được các tiêu chuẩn quy định tại Mục 3 dưới đây, doanh nghiệp có thể chọn một loại ngoại tệ làm đơn vị tiền tệ để ghi sổ kế toán:

- Doanh nghiệp có nghiệp vụ thu, chi chủ yếu bằng ngoại tệ phải căn cứ vào quy định của Luật Kế toán để xem xét và quyết định lựa chọn đơn vị tiền tệ trong kế toán, đồng thời chịu trách nhiệm về quyết định đó trước pháp luật. Khi lựa chọn đơn vị tiền tệ trong kế toán, doanh nghiệp phải thông báo cho cơ quan thuế quản lý trực tiếp.

6.2 Chữ ký trên Phiếu thu, phiếu chi:

Chữ ký trên phiếu thu, phiếu chi được thực hiện theo Điều 19 của Luật Kế toán 2015, quy định về chữ ký trên chứng từ kế toán như sau:

- Chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ.

- Chữ ký trên chứng từ kế toán phải được ký bằng loại mực không phai.

- Không được ký chứng từ kế toán bằng mực màu đỏ hoặc đóng dấu chữ ký khắc sẵn.

- Chữ ký trên chứng từ kế toán của một người phải thống nhất.

- Chữ ký trên chứng từ kế toán của người khiếm thị được thực hiện theo quy định của Chính phủ.

- Chữ ký trên chứng từ kế toán phải do người có thẩm quyền hoặc người được ủy quyền ký.

- Nghiêm cấm ký chứng từ kế toán khi chưa ghi đủ nội dung chứng từ thuộc trách nhiệm của người ký.

- Chứng từ kế toán chi tiền phải do người có thẩm quyền duyệt chi và kế toán trưởng hoặc người được ủy quyền ký trước khi thực hiện.

- Chữ ký trên chứng từ kế toán dùng để chi tiền phải ký theo từng liên.

- Chứng từ điện tử phải có chữ ký điện tử. Chữ ký trên chứng từ điện tử có giá trị như chữ ký trên chứng từ bằng giấy.

6.3 Bảo quản, lưu trữ phiếu thu, phiếu chi:

Theo quy định tại Luật Kế toán 2015 và Nghị định 174/2016 hướng dẫn Luật Kế toán:

- Tài liệu kế toán phải được đơn vị kế toán bảo quản đầy đủ và an toàn trong quá trình sử dụng và lưu trữ.

- Trong trường hợp tài liệu kế toán bị tạm giữ hoặc tịch thu, cần có biên bản kèm theo bản sao chụp của tài liệu kế toán đó. Nếu tài liệu bị mất hoặc hủy hoại, phải có biên bản kèm theo bản sao chụp hoặc bản xác nhận.

- Tài liệu kế toán phải được lưu trữ trong thời hạn 12 tháng kể từ ngày kết thúc kỳ kế toán năm hoặc kết thúc công việc kế toán.

- Người đại diện theo pháp luật của đơn vị kế toán chịu trách nhiệm tổ chức bảo quản và lưu trữ tài liệu kế toán.

- Thời hạn lưu trữ của tài liệu kế toán được quy định như sau:

- Ít nhất 05 năm đối với tài liệu kế toán dùng cho quản lý, điều hành của đơn vị kế toán.

- Ít nhất 10 năm đối với chứng từ kế toán sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính, sổ kế toán và báo cáo tài chính năm.

- Lưu trữ vĩnh viễn đối với tài liệu kế toán có tính sử liệu hoặc có ý nghĩa quan trọng về kinh tế, an ninh, quốc phòng.

6.4 Lưu ý chung:

- Nội dung trên phiếu chi phải được ghi rõ ràng, chính xác, đầy đủ và dễ đọc.

- Phiếu chi phải được lập hai bản, một bản lưu cho đơn vị sử dụng phiếu chi và một bản giao cho người nhận tiền.

- Phiếu chi phải được ký tên và đóng dấu của người lập phiếu và người phê duyệt (nếu có).

- Cần bảo quản phiếu chi cẩn thận để đối chiếu khi cần thiết.

Phần mềm kế toán Fast Accounting là giải pháp quản trị tài chính kế toán cho doanh nghiệp vừa và nhỏ vừa đơn giản, thông minh vừa an toàn chính xác. Kế toán doanh nghiệp có thể ứng dụng phần mềm kế toán để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Fast Accounting 11 có 1 phân hệ thống và 14 phân hệ nghiệp vụ, đáp ứng đầy đủ các yêu cầu về kế toán, thuế cho các doanh nghiệp vừa và nhỏ.

- Luôn được cập nhật các thông tư về kế toán và thuế của Bộ tài chính và Tổng cục thuế, lên các báo cáo tài chính và số sách kế toán theo đúng quy định.

- Thông tin nhanh kịp thời, báo cáo quản trị đa dạng

- Tích hợp hóa đơn điện tử Fast e-Invoice miễn phí.

- Hệ sinh thái kết nối: ngân hàng điện tử; Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự: giúp doanh nghiệp dễ dàng trong các nghĩa vụ thuế, hoạt động trơn tru, vận hành nhanh chóng

7. Một số câu hỏi thường gặp về phiếu chi

Phiếu chi có bắt buộc phải sử dụng hay không?

Theo quy định của pháp luật, doanh nghiệp có nghĩa vụ sử dụng phiếu chi cho tất cả các khoản thanh toán bằng tiền mặt hoặc ngoại tệ. Việc không sử dụng phiếu chi có thể bị xử phạt theo quy định của pháp luật.

Làm thế nào để hủy phiếu chi nếu đã lập sai?

Nếu đã lập sai phiếu chi, doanh nghiệp cần lập Phiếu hủy chứng từ kế toán để hủy phiếu chi đã lập sai và lập lại phiếu chi mới cho đúng.

Phiếu chi cần được lưu giữ trong bao lâu?

Phiếu chi cần được lưu giữ theo quy định chung về lưu trữ hồ sơ kế toán của doanh nghiệp, thông thường là 02 năm kể từ ngày lập.

Thông tin liên hệ:

- Website: https://fast.com.vn/

- Email: info@fast.com.vn

- Fanpage: https://www.facebook.com/PhanMemFAST

- Zalo: https://zalo.me/phanmemfast

Xem thêm các bài viết liên quan: