Cách tính thuế hộ kinh doanh dưới 500 triệu theo Nghị định 68/2026/NĐ-CP được nhiều cá nhân và hộ kinh doanh quan tâm. Bên cạnh đó, các quy định liên quan đến thời hạn lưu trữ tài liệu kế toán và kê khai, tính thuế đối với các khoản thu khác cũng là nội dung quan trọng cần nắm rõ.

Cách tính thuế hộ kinh doanh dưới 500 triệu theo Nghị định 68/2026 như thế nào?

Căn cứ Điều 3 Nghị định 68/2026/NĐ-CP, quy định về thuế giá trị gia tăng (GTGT) như sau:

Hộ kinh doanh, cá nhân kinh doanh có hoạt động sản xuất, kinh doanh với mức doanh thu năm từ 500 triệu đồng trở xuống thuộc đối tượng không chịu thuế giá trị gia tăng.

Tiếp đó, tại Điều 4 Nghị định 68/2026/NĐ-CP quy định về thuế thu nhập cá nhân (TNCN) như sau:

Cá nhân cư trú có hoạt động sản xuất, kinh doanh, bao gồm cả cá nhân đăng ký thành lập hộ kinh doanh hoặc người được các thành viên hộ gia đình ủy quyền làm người đại diện hộ kinh doanh (sau đây gọi là cá nhân kinh doanh) có mức doanh thu năm từ 500 triệu đồng trở xuống thì không phải nộp thuế thu nhập cá nhân.

Như vậy, theo quy định của Nghị định 68/2026/NĐ-CP, hộ kinh doanh có doanh thu dưới 500 triệu đồng/năm sẽ không phải nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN).

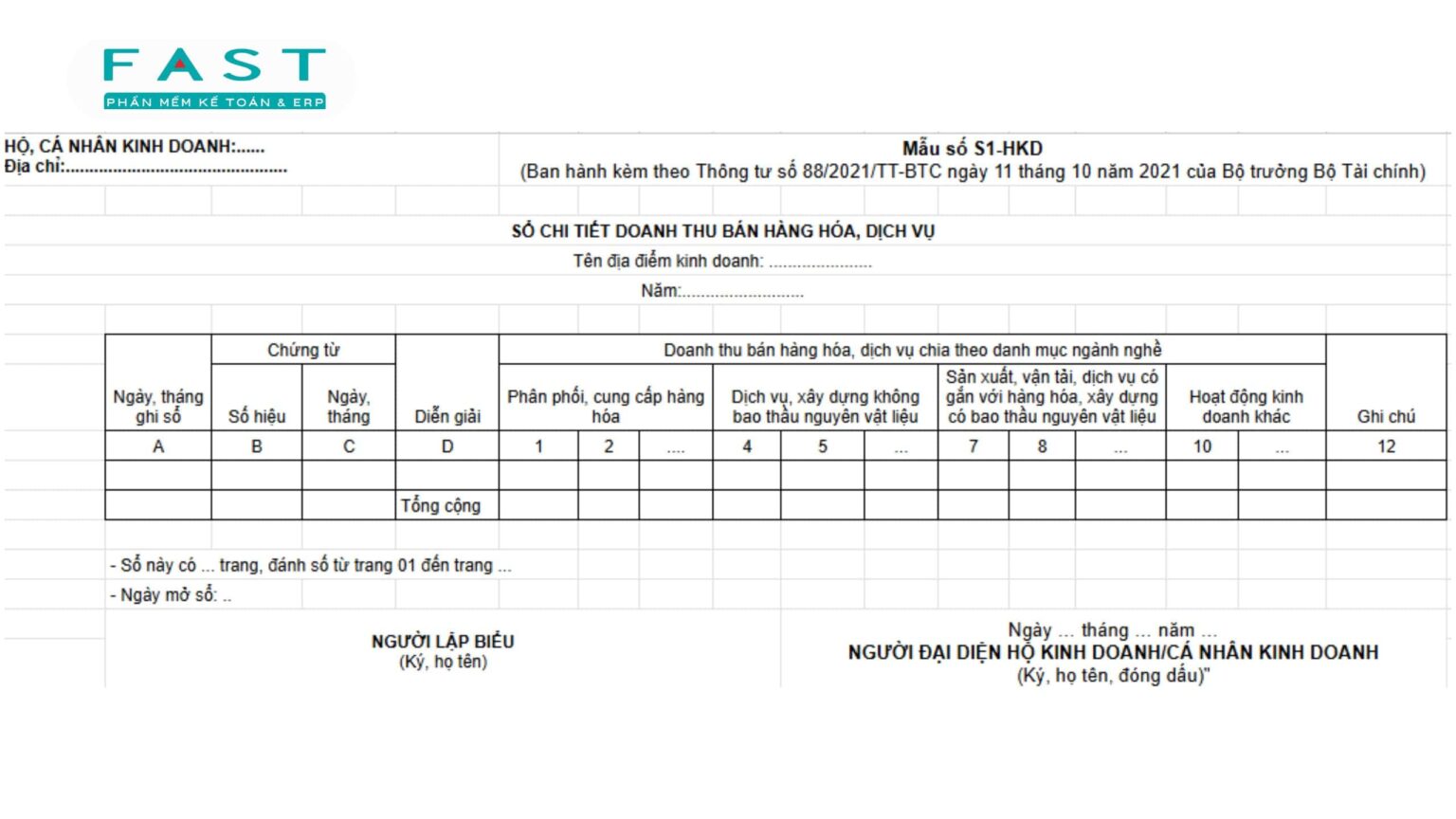

Thời hạn lưu trữ tài liệu kế toán của hộ kinh doanh là bao nhiêu năm?

Theo Điều 3 Thông tư 152/2025/TT-BTC, quy định về sổ kế toán và lưu trữ tài liệu kế toán của hộ kinh doanh như sau:

Điều 3. Về sổ kế toán và lưu trữ tài liệu kế toán

- Hộ kinh doanh, cá nhân kinh doanh được lựa chọn lưu trữ tài liệu kế toán (hóa đơn, chứng từ kế toán, sổ kế toán…) trên phương tiện điện tử hoặc bằng bản giấy.

- Thời hạn lưu trữ tài liệu kế toán tối thiểu là 05 năm. Đối với thời hạn lưu trữ hóa đơn, thực hiện theo quy định của pháp luật về thuế.

- Ngoài các sổ kế toán được hướng dẫn tại Thông tư này, hộ kinh doanh, cá nhân kinh doanh có thể bổ sung hoặc sửa đổi biểu mẫu sổ kế toán cho phù hợp với nhu cầu quản lý của đơn vị. Tuy nhiên, các sổ kế toán này vẫn phải ghi rõ:

- Tên sổ.

- Ngày, tháng, năm lập sổ.

- Họ tên và chữ ký của người đại diện hộ kinh doanh.

- Đóng dấu (nếu có).

>>> Xem thêm: Tải miễn phí 7 mẫu sổ sách kế toán Excel cho hộ kinh doanh

Trường hợp hộ kinh doanh, cá nhân kinh doanh sử dụng hóa đơn điện tử và được hệ thống thông tin quản lý thuế hỗ trợ xác định số thuế phải nộp, thì vẫn cần sử dụng các mẫu sổ kế toán theo Thông tư này để theo dõi và đối chiếu với số thuế theo thông báo của cơ quan thuế.

Như vậy, thời hạn lưu trữ tài liệu kế toán của hộ kinh doanh tối thiểu là 5 năm.

Quy định về khai thuế, tính thuế khoản thu khác đối với hộ kinh doanh năm 2026

Theo Điều 13 Luật Quản lý thuế 2025, quy định về khai thuế và tính thuế đối với hộ kinh doanh năm 2026 như sau:

- Đối với thuế GTGT và thuế TNCN

- Trường hợp hộ kinh doanh xác định doanh thu hằng năm thuộc đối tượng không chịu thuế hoặc không phải nộp thuế, thì thông báo doanh thu thực tế phát sinh trong năm với cơ quan thuế.

- Trường hợp hộ kinh doanh xác định doanh thu thuộc đối tượng chịu thuế, thì tự xác định số thuế GTGT và thuế TNCN phải nộp theo quy định.

- Đối với trường hợp sử dụng hóa đơn điện tử hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối với cơ quan thuế, Hệ thống thông tin quản lý thuế sẽ tự động tạo lập tờ khai thuế nhằm hỗ trợ hộ kinh doanh trong việc khai và tính thuế dựa trên:

- Dữ liệu hóa đơn điện tử.

- Cơ sở dữ liệu quản lý thuế.

- Các nguồn dữ liệu từ cơ quan nhà nước và tổ chức, cá nhân có liên quan.

- Đối với các loại thuế và khoản thu khác:

- Hộ kinh doanh, cá nhân kinh doanh tự xác định số thuế và các khoản thu khác phải nộp theo quy định của pháp luật về thuế và các quy định liên quan.

- Khai thuế theo kỳ tính thuế

- Hộ kinh doanh thực hiện khai thuế và tính thuế theo từng loại thuế và theo kỳ tính thuế. Cơ quan thuế sẽ cung cấp thông tin từ cơ sở dữ liệu quản lý thuế để hỗ trợ người nộp thuế trong quá trình thực hiện.

>>> Xem thêm: FAST tặng trọn bộ phần mềm giúp hộ kinh doanh kê khai thuế hiệu quả

- Đối với hộ kinh doanh trên nền tảng thương mại điện tử

- Trường hợp kinh doanh trên nền tảng thương mại điện tử hoặc nền tảng số có chức năng đặt hàng và thanh toán trực tuyến, thì chủ quản nền tảng có trách nhiệm khấu trừ, khai thay và nộp thuế thay cho hộ kinh doanh.

- Trường hợp nền tảng không có chức năng đặt hàng và thanh toán trực tuyến, hộ kinh doanh tự thực hiện khai thuế, tính thuế và nộp thuế theo quy định.