Những thông tin chung về doanh nghiệp

Theo quy định tại Thông tư 99/2025/TT-BTC, khi lập báo cáo tài chính năm, doanh nghiệp cần trình bày đầy đủ các thông tin cơ bản như:

- Tên và địa chỉ của doanh nghiệp báo cáo;

- Nêu rõ Báo cáo tài chính này là Báo cáo tài chính riêng của doanh nghiệp. Báo cáo tài chính tổng hợp hay Báo cáo tình hình hợp nhất của công ty mẹ, tập đoàn;

- Ngày kết thúc kỳ kế toán;

- Ngày phê duyệt Báo cáo tài chính;

- Đơn vị tiền tệ dùng để ghi sổ kế toán

- Đơn vị tiền tệ dùng để lập và trình bày Báo cáo tài chính.

Việc trình bày đầy đủ các thông tin này giúp cơ quan quản lý, nhà đầu tư và các bên liên quan dễ dàng xác định phạm vi và tính chất của báo cáo, từ đó nâng cao độ tin cậy khi sử dụng dữ liệu tài chính.

Lập và trình bày Báo cáo tình hình tài chính của doanh nghiệp đáp ứng giả định hoạt động liên tục

Mục đích của Báo cáo tình hình tài chính

Báo cáo tình hình tài chính (Balance Sheet) là một trong những báo cáo quan trọng nhất trong hệ thống báo cáo tài chính. Báo cáo này phản ánh toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản của doanh nghiệp tại một thời điểm nhất định.

Thông qua báo cáo, doanh nghiệp có thể đánh giá được cơ cấu tài sản, mức độ an toàn tài chính, khả năng thanh toán cũng như hiệu quả sử dụng vốn. Đây cũng là cơ sở quan trọng để nhà quản trị đưa ra quyết định kinh doanh và chiến lược tài chính phù hợp.

Ngoài ra, các bên bên ngoài như ngân hàng, nhà đầu tư hay cơ quan thuế cũng dựa vào báo cáo này để phân tích sức khỏe tài chính của doanh nghiệp.

Nguyên tắc lập và trình bày Báo cáo tình hình tài chính

Việc lập báo cáo phải tuân thủ các nguyên tắc theo Chuẩn mực kế toán Việt Nam số 21. Một số nguyên tắc quan trọng gồm:

- Phân loại rõ ràng tài sản và nợ phải trả thành ngắn hạn và dài hạn;

- Loại trừ giao dịch nội bộ khi lập báo cáo tổng hợp giữa công ty mẹ và đơn vị trực thuộc.

- Không trình bày các chỉ tiêu không có số liệu, nhưng vẫn giữ nguyên mã số theo quy định.

- Đảm bảo tính nhất quán giữa các kỳ kế toán.

Đặc biệt, khi lập báo cáo hợp nhất hoặc tổng hợp, doanh nghiệp phải loại trừ toàn bộ các khoản phải thu, phải trả nội bộ để tránh trùng lặp số liệu. Kỹ thuật này tương tự như khi hợp nhất báo cáo tài chính.

Cơ sở lập Báo cáo tình hình tài chính

Để đảm bảo độ chính xác, báo cáo tình hình tài chính được lập dựa trên nhiều nguồn dữ liệu khác nhau, bao gồm:

- Sổ kế toán tổng hợp.

- Sổ kế toán chi tiết hoặc bảng tổng hợp chi tiết.

- Báo cáo tài chính năm trước (để trình bày số liệu đầu kỳ)

Việc kết hợp các nguồn dữ liệu này giúp đảm bảo tính đầy đủ và nhất quán của thông tin tài chính. Đồng thời, doanh nghiệp cần kiểm tra, đối chiếu số liệu trước khi lập báo cáo để tránh sai sót.

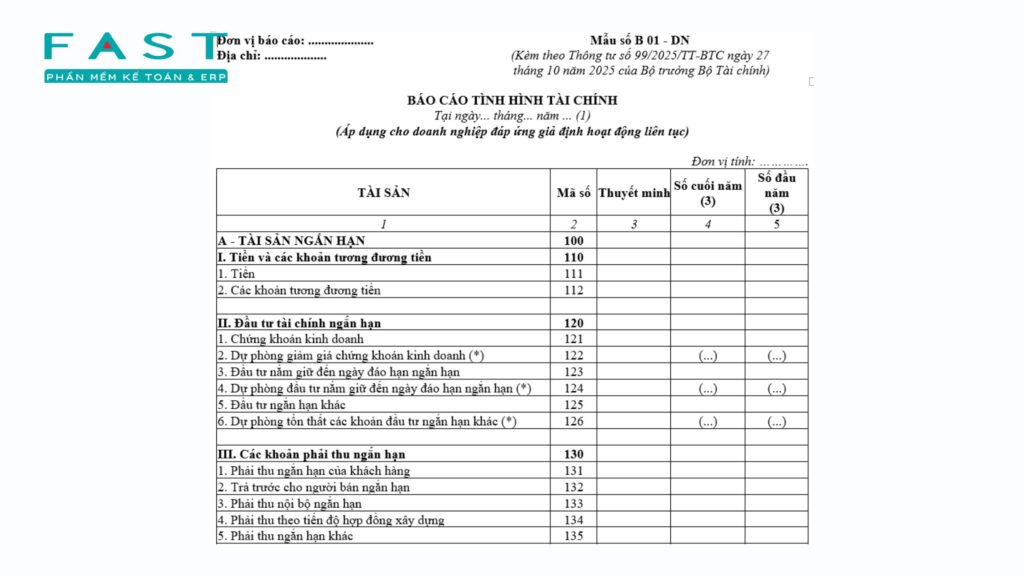

Nội dung và phương pháp lập các chỉ tiêu trong Báo cáo tình hình tài chính (Mẫu B01-DN)

Tài sản ngắn hạn (Mã số 100)

Tài sản ngắn hạn là những tài sản có khả năng chuyển đổi thành tiền trong vòng 12 tháng hoặc một chu kỳ kinh doanh. Công thức tổng quát:

Mã số 100 = 110 + 120 + 130 + 140 + 150 + 160

Trong đó:

- Tiền và tương đương tiền (110): bao gồm tiền mặt, tiền gửi ngân hàng và các khoản đầu tư ngắn hạn dưới 3 tháng.

- Đầu tư tài chính ngắn hạn (120): chứng khoán kinh doanh, đầu tư đáo hạn ngắn hạn.

- Các khoản phải thu ngắn hạn (130): công nợ khách hàng, tạm ứng, phải thu nội bộ.

- Hàng tồn kho (140): nguyên vật liệu, hàng hóa, sản phẩm.

- Tài sản sinh học ngắn hạn (150).

- Tài sản ngắn hạn khác (160).

Việc phân loại đúng tài sản ngắn hạn giúp đánh giá khả năng thanh khoản của doanh nghiệp, đây là một chỉ số rất quan trọng trong phân tích tài chính.

Tài sản dài hạn (Mã số 200)

Tài sản dài hạn là các tài sản có thời gian sử dụng hoặc thu hồi trên 12 tháng, bao gồm:

- Các khoản phải thu dài hạn.

- Tài sản cố định (hữu hình, vô hình, thuê tài chính).

- Bất động sản đầu tư.

- Đầu tư tài chính dài hạn.

- Tài sản dở dang dài hạn.

Công thức:

Mã số 200 = 210 + 220 + 230 + 240 + 250 + 260 + 270

Nhóm tài sản này phản ánh năng lực sản xuất và chiến lược đầu tư dài hạn của doanh nghiệp.

Tổng cộng tài sản (Mã số 280)

Đây là chỉ tiêu tổng hợp toàn bộ tài sản: Mã số 280 = 100 + 200

Chỉ tiêu này luôn phải bằng tổng nguồn vốn (nguyên tắc cân đối kế toán).

Nợ phải trả (Mã số 300)

Nợ phải trả phản ánh toàn bộ nghĩa vụ tài chính của doanh nghiệp, bao gồm:

- Nợ ngắn hạn (310): phải trả người bán, thuế, lương, vay ngắn hạn.

- Nợ dài hạn (330): vay dài hạn, trái phiếu, thuế hoãn lại.

Công thức: Mã số 300 = 310 + 330

Việc theo dõi nợ giúp doanh nghiệp kiểm soát rủi ro tài chính và khả năng thanh toán.

Vốn chủ sở hữu (Mã số 400)

Vốn chủ sở hữu phản ánh phần tài sản thuộc về chủ doanh nghiệp, bao gồm:

- Vốn góp của chủ sở hữu.

- Thặng dư vốn.

- Các quỹ (đầu tư phát triển, phúc lợi…)

- Lợi nhuận sau thuế chưa phân phối.

Công thức: Mã số 400 = 411 + … + 420

Đây là chỉ tiêu thể hiện giá trị thực của doanh nghiệp đối với chủ sở hữu.

Tổng cộng nguồn vốn (Mã số 440)

Nguyên tắc quan trọng nhất trong báo cáo tài chính: Mã số 440 = 300 + 400 = 280

Đảm bảo phương trình kế toán luôn cân bằng: Tài sản = Nợ phải trả + Vốn chủ sở hữu

Việc lập báo cáo tài chính theo Thông tư 99/2025/TT-BTC không chỉ là yêu cầu bắt buộc về mặt pháp lý mà còn là công cụ quan trọng giúp doanh nghiệp quản trị hiệu quả.

Trong bối cảnh chuyển đổi số, nhiều doanh nghiệp hiện nay đã ứng dụng các phần mềm ERP và phần mềm kế toán để tự động hóa quy trình lập báo cáo, giảm sai sót và tiết kiệm thời gian.