ROE (Return on Equity) là một chỉ số tài chính quan trọng giúp đánh giá hiệu quả sử dụng vốn của doanh nghiệp. Bài viết này FAST sẽ giải thích chi tiết về ROE, cách tính toán, ý nghĩa và tầm quan trọng của nó trong phân tích tài chính doanh nghiệp.

1. ROE là gì?

ROE, viết tắt của Return on Equity (Tỷ suất sinh lời trên vốn chủ sở hữu), là chỉ số tài chính quan trọng đo lường khả năng sinh lời của một doanh nghiệp dựa trên vốn chủ sở hữu. Nói cách khác, ROE cho biết công ty tạo ra bao nhiêu lợi nhuận từ mỗi đồng vốn mà cổ đông đã đầu tư vào doanh nghiệp.

2. Tầm quan trọng của ROE trong đánh giá doanh nghiệp

ROE đóng vai trò quan trọng trong việc đánh giá hiệu quả hoạt động của doanh nghiệp vì nó:

- Phản ánh khả năng sử dụng vốn hiệu quả của ban lãnh đạo

- Giúp nhà đầu tư đánh giá tiềm năng tăng trưởng và khả năng sinh lời của công ty

- Cho phép so sánh hiệu suất giữa các doanh nghiệp trong cùng ngành

- Là một trong những chỉ số chính để xác định giá trị và sức khỏe tài chính của doanh nghiệp

3. Cách tính ROE

3.1. Công thức tính ROE

ROE được tính bằng cách chia lợi nhuận ròng cho vốn chủ sở hữu của công ty. Công thức cụ thể như sau:

|

ROE = Lợi nhuận ròng / Vốn chủ sở hữu |

Trong đó, lợi nhuận ròng là số tiền còn lại sau khi đã trừ đi tất cả chi phí, bao gồm cả thuế, từ doanh thu của công ty. Vốn chủ sở hữu là tổng giá trị tài sản của công ty trừ đi tổng nợ phải trả. Kết quả của phép tính này thường được biểu thị dưới dạng phần trăm.

3.2. Ví dụ minh họa cách tính ROE

Để minh họa cách tính ROE, hãy xem xét ví dụ sau: Công ty ABC có lợi nhuận ròng trong năm là 10 triệu đồng và vốn chủ sở hữu là 100 triệu đồng. Áp dụng công thức trên, ta có:

|

ROE = 10 triệu đồng / 100 triệu đồng = 0,1 hay 10% |

Điều này có nghĩa là cứ mỗi 100 đồng vốn chủ sở hữu, công ty ABC tạo ra được 10 đồng lợi nhuận. Một ROE 10% thường được coi là tốt, tuy nhiên, con số này cần được so sánh với các công ty khác trong cùng ngành để đánh giá chính xác hơn.

Cần lưu ý rằng ROE có thể bị ảnh hưởng bởi nhiều yếu tố như cấu trúc vốn của công ty, hiệu quả hoạt động, và chính sách kế toán. Vì vậy, khi sử dụng chỉ số này, nhà đầu tư nên xem xét nó cùng với các chỉ số tài chính khác để có cái nhìn toàn diện về tình hình tài chính của doanh nghiệp.

>>> Xem thêm: Tài sản ròng là gì? Cách tính và xác định tài sản ròng

4. Ý nghĩa của chỉ số ROE

4.1. Đối với nhà đầu tư

- Đánh giá hiệu quả quản lý: Đối với nhà đầu tư, ROE là công cụ đánh giá hiệu quả quản lý và khả năng sinh lời của doanh nghiệp. Một ROE cao thường cho thấy công ty đang sử dụng vốn của cổ đông một cách hiệu quả để tạo ra lợi nhuận. Điều này có thể là dấu hiệu của một khoản đầu tư hấp dẫn.

- Công cụ so sánh cho nhà đầu tư: Nhà đầu tư thường sử dụng ROE để so sánh các công ty trong cùng ngành, giúp họ xác định những doanh nghiệp có khả năng quản lý vốn tốt nhất. Ngoài ra, việc theo dõi ROE qua các năm cũng giúp nhà đầu tư đánh giá xu hướng hiệu suất của công ty và đưa ra quyết định đầu tư phù hợp.

- Đo lường hiệu suất kinh doanh: Tuy nhiên, nhà đầu tư cần thận trọng khi chỉ dựa vào ROE. Một ROE cao có thể là kết quả của việc sử dụng đòn bẩy tài chính quá mức, điều này có thể làm tăng rủi ro cho công ty. Vì vậy, nhà đầu tư nên kết hợp ROE với các chỉ số tài chính khác như tỷ lệ nợ trên vốn chủ sở hữu để có cái nhìn toàn diện hơn.

4.2. Đối với doanh nghiệp

- Thu hút vốn đầu tư: Đối với doanh nghiệp, ROE là chỉ số quan trọng để đánh giá hiệu quả hoạt động và khả năng tạo giá trị cho cổ đông. Một ROE cao thể hiện khả năng của ban lãnh đạo trong việc sử dụng hiệu quả vốn của cổ đông để tạo ra lợi nhuận. Điều này có thể giúp doanh nghiệp thu hút thêm vốn đầu tư và tăng giá trị cổ phiếu.

- Đo lường hiệu suất: Doanh nghiệp có thể sử dụng ROE như một công cụ để đặt mục tiêu và đo lường hiệu suất. Bằng cách theo dõi ROE qua thời gian, ban lãnh đạo có thể đánh giá hiệu quả của các chiến lược kinh doanh và quyết định đầu tư. Nếu ROE giảm, đó có thể là dấu hiệu cho thấy cần phải xem xét lại chiến lược hoặc cải thiện hiệu quả hoạt động.

- Cảnh bảo về rủi ro: Tuy nhiên, doanh nghiệp cũng cần cân nhắc kỹ lưỡng khi tìm cách nâng cao ROE. Việc tăng ROE bằng cách tăng đòn bẩy tài chính (vay nợ nhiều hơn) có thể làm tăng rủi ro tài chính cho doanh nghiệp. Thay vào đó, các công ty nên tập trung vào việc cải thiện hiệu quả hoạt động, tối ưu hóa cơ cấu vốn và tăng biên lợi nhuận để nâng cao ROE một cách bền vững.

- Công cụ so sánh: Ngoài ra, ROE còn giúp doanh nghiệp so sánh hiệu suất của mình với các đối thủ cạnh tranh trong ngành. Điều này có thể cung cấp thông tin quý giá về vị thế cạnh tranh của công ty và những lĩnh vực cần cải thiện. Ví dụ, nếu ROE của công ty thấp hơn đáng kể so với mức trung bình ngành, đó có thể là dấu hiệu cho thấy cần phải xem xét lại chiến lược kinh doanh hoặc cải thiện quy trình hoạt động.

- Cân nhắc toàn diện: Cuối cùng, ROE cũng là một chỉ số quan trọng trong việc xác định chính sách cổ tức của doanh nghiệp. Một công ty có ROE cao và ổn định có thể có khả năng chi trả cổ tức cao hơn cho cổ đông, trong khi vẫn duy trì đủ vốn để tái đầu tư vào hoạt động kinh doanh.

4.3. So sánh ROE giữa các công ty trong cùng ngành

Khi so sánh ROE, điều quan trọng là phải xem xét các công ty có mô hình kinh doanh và quy mô tương tự. Điều này giúp đảm bảo so sánh “táo với táo”, vì các yếu tố như quy mô công ty, chiến lược kinh doanh, và vị trí địa lý có thể ảnh hưởng đáng kể đến ROE.

Một công ty có ROE cao hơn so với trung bình ngành thường được coi là đang hoạt động hiệu quả hơn trong việc tạo ra lợi nhuận từ vốn cổ đông. Điều này có thể là do nhiều yếu tố, chẳng hạn như quản lý hiệu quả hơn, lợi thế cạnh tranh mạnh mẽ, hoặc chiến lược kinh doanh ưu việt.

Ngược lại, một công ty có ROE thấp hơn trung bình ngành có thể đang gặp khó khăn trong việc tạo ra lợi nhuận từ vốn của mình. Điều này có thể là dấu hiệu của các vấn đề như quản lý kém hiệu quả, áp lực cạnh tranh cao, hoặc các thách thức trong mô hình kinh doanh.

Tuy nhiên, cần lưu ý rằng ROE cao không phải lúc nào cũng tốt, và ROE thấp không phải lúc nào cũng xấu. Ví dụ, một công ty có ROE cao có thể đang sử dụng quá nhiều nợ, trong khi một công ty có ROE thấp có thể đang trong giai đoạn đầu tư mạnh mẽ cho tăng trưởng tương lai.

5. Các yếu tố ảnh hưởng đến ROE

5.1. Lợi nhuận ròng

Lợi nhuận ròng là yếu tố đầu tiên và quan trọng nhất ảnh hưởng đến ROE. Đây là số tiền còn lại sau khi trừ đi tất cả chi phí, bao gồm cả thuế, từ doanh thu của công ty.

Tác động trực tiếp: Khi lợi nhuận ròng tăng, với giả định vốn chủ sở hữu không đổi, ROE sẽ tăng. Ngược lại, khi lợi nhuận ròng giảm, ROE sẽ giảm.

Các yếu tố ảnh hưởng đến lợi nhuận ròng:

- Doanh thu: Tăng doanh thu thường dẫn đến tăng lợi nhuận ròng.

- Kiểm soát chi phí: Giảm chi phí hoạt động có thể làm tăng lợi nhuận ròng.

- Hiệu quả hoạt động: Cải thiện quy trình sản xuất và vận hành có thể làm tăng biên lợi nhuận.

- Chiến lược định giá: Điều chỉnh giá bán có thể ảnh hưởng đến lợi nhuận ròng.

Ý nghĩa: Một công ty có khả năng tạo ra lợi nhuận ròng cao thường được coi là có hiệu quả hoạt động tốt và có khả năng tạo giá trị cho cổ đông.

5.2. Vốn chủ sở hữu

Vốn chủ sở hữu là yếu tố thứ hai ảnh hưởng trực tiếp đến ROE. Đây là phần vốn thuộc về các cổ đông của công ty, bao gồm vốn góp ban đầu và lợi nhuận giữ lại.

Tác động nghịch đảo: Khi vốn chủ sở hữu tăng, với giả định lợi nhuận ròng không đổi, ROE sẽ giảm. Ngược lại, khi vốn chủ sở hữu giảm, ROE sẽ tăng.

Các yếu tố ảnh hưởng đến vốn chủ sở hữu:

- Phát hành cổ phiếu mới: Làm tăng vốn chủ sở hữu.

- Mua lại cổ phiếu: Làm giảm vốn chủ sở hữu.

- Chính sách cổ tức: Việc chi trả cổ tức làm giảm vốn chủ sở hữu.

- Lợi nhuận giữ lại: Tích lũy lợi nhuận làm tăng vốn chủ sở hữu.

- Các khoản lỗ: Làm giảm vốn chủ sở hữu.

Ý nghĩa: Quản lý vốn chủ sở hữu hiệu quả là một phần quan trọng trong việc tối ưu hóa ROE. Tuy nhiên, việc giảm vốn chủ sở hữu để tăng ROE không phải lúc nào cũng là chiến lược bền vững.

Cân bằng giữa vốn chủ sở hữu và nợ: Công ty cần cân nhắc giữa việc sử dụng vốn chủ sở hữu và vay nợ. Tăng tỷ lệ nợ có thể làm tăng ROE nhưng cũng làm tăng rủi ro tài chính.

5.3. Cấu trúc vốn của doanh nghiệp

Cấu trúc vốn của doanh nghiệp đóng vai trò quan trọng trong việc xác định ROE. Đây là sự kết hợp giữa vốn chủ sở hữu và nợ mà doanh nghiệp sử dụng để tài trợ cho hoạt động và tăng trưởng của mình.

Các thành phần chính của cấu trúc vốn:

- Vốn chủ sở hữu: Bao gồm vốn góp của cổ đông và lợi nhuận giữ lại.

- Nợ ngắn hạn: Các khoản vay có thời hạn dưới 1 năm.

- Nợ dài hạn: Các khoản vay có thời hạn trên 1 năm.

Ảnh hưởng của cấu trúc vốn đến ROE:

- Đòn bẩy tài chính: Sử dụng nợ có thể làm tăng ROE thông qua hiệu ứng đòn bẩy tài chính. Khi doanh nghiệp vay nợ và đầu tư hiệu quả, lợi nhuận tăng nhanh hơn so với chi phí lãi vay, dẫn đến ROE cao hơn.

- Rủi ro tài chính: Tuy nhiên, việc sử dụng nhiều nợ cũng làm tăng rủi ro tài chính. Nếu lợi nhuận không đủ để trả lãi vay, doanh nghiệp có thể gặp khó khăn về thanh khoản hoặc thậm chí phá sản.

- Tối ưu hóa cấu trúc vốn: Mục tiêu là tìm ra tỷ lệ nợ và vốn chủ sở hữu tối ưu để tối đa hóa giá trị doanh nghiệp và ROE, đồng thời kiểm soát được rủi ro.

Đánh giá cấu trúc vốn:

- Tỷ lệ nợ trên vốn chủ sở hữu (D/E ratio): Chỉ số này cho biết mức độ sử dụng nợ so với vốn chủ sở hữu. Tỷ lệ cao hơn có thể dẫn đến ROE cao hơn nhưng cũng kèm theo rủi ro lớn hơn.

- So sánh ngành: Cần so sánh cấu trúc vốn của doanh nghiệp với các công ty cùng ngành để đánh giá mức độ hợp lý.

- Khả năng trả nợ: Đánh giá khả năng tạo ra dòng tiền để trả nợ và lãi vay của doanh nghiệp.

Chiến lược quản lý cấu trúc vốn:

- Cân bằng giữa tăng trưởng và ổn định: Doanh nghiệp cần cân nhắc giữa việc sử dụng nợ để tăng trưởng nhanh và duy trì sự ổn định tài chính.

- Linh hoạt trong điều chỉnh: Cấu trúc vốn nên được điều chỉnh theo thời gian để phù hợp với điều kiện thị trường và chiến lược kinh doanh.

- Tối ưu hóa chi phí vốn: Lựa chọn nguồn vốn có chi phí thấp nhất để tăng hiệu quả sử dụng vốn.

6. Phân tích ROE chi tiết

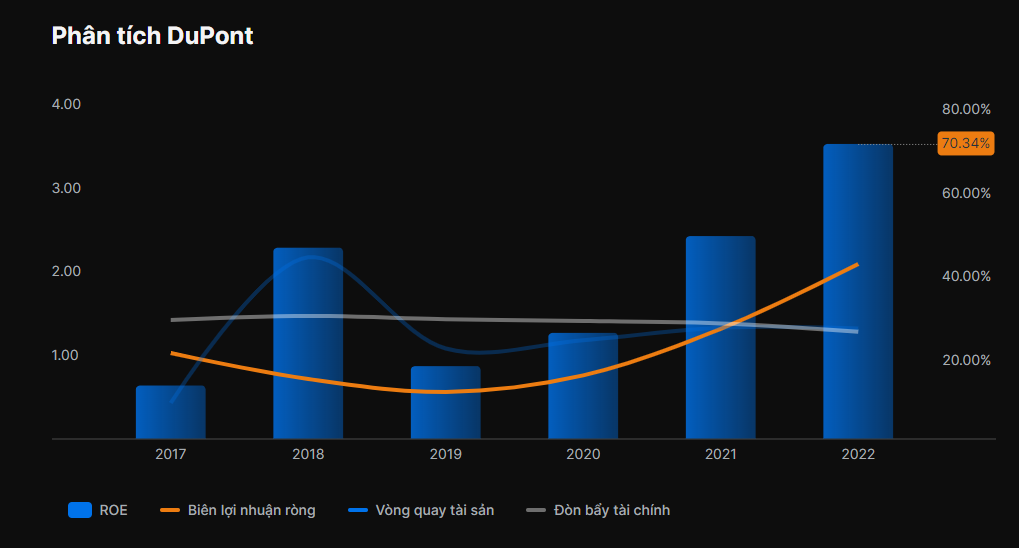

6.1. Mô hình DuPont

Mô hình DuPont là một phương pháp phân tích tài chính quan trọng được sử dụng để đánh giá chi tiết hiệu suất tài chính của một doanh nghiệp, đặc biệt là chỉ số ROE (Return on Equity – Tỷ suất sinh lời trên vốn chủ sở hữu).

Cấu trúc cơ bản của mô hình DuPont:

|

ROE = Lợi nhuận ròng / Vốn chủ sở hữu |

Mô hình DuPont chia nhỏ công thức này thành ba thành phần chính:

|

ROE = (Lợi nhuận ròng / Doanh thu) x (Doanh thu / Tổng tài sản) x (Tổng tài sản / Vốn chủ sở hữu) |

Hay:

|

ROE = Biên lợi nhuận ròng x Hiệu suất sử dụng tài sản x Đòn bẩy tài chính |

Phân tích các thành phần:

Biên lợi nhuận ròng (Net Profit Margin):

- Công thức: Lợi nhuận ròng / Doanh thu

- Ý nghĩa: Đo lường khả năng sinh lời từ doanh thu của công ty

- Cải thiện: Tăng giá bán, giảm chi phí, tối ưu hóa quy trình sản xuất

Hiệu suất sử dụng tài sản (Asset Turnover):

- Công thức: Doanh thu / Tổng tài sản

- Ý nghĩa: Đánh giá hiệu quả sử dụng tài sản để tạo ra doanh thu

- Cải thiện: Tăng doanh số bán hàng, quản lý hàng tồn kho hiệu quả, tối ưu hóa việc sử dụng tài sản

Đòn bẩy tài chính (Financial Leverage):

- Công thức: Tổng tài sản / Vốn chủ sở hữu

- Ý nghĩa: Phản ánh mức độ sử dụng nợ để tài trợ cho tài sản

- Cải thiện: Tăng sử dụng nợ (cần cân nhắc kỹ về rủi ro)

6.2. Phân tích xu hướng ROE qua các năm

Phân tích xu hướng ROE qua các năm là một phương pháp quan trọng để đánh giá sự phát triển và hiệu quả tài chính của một doanh nghiệp theo thời gian. Dưới đây là cách tiếp cận chi tiết để phân tích xu hướng ROE:

- Thu thập dữ liệu:

- Tập hợp số liệu ROE của công ty trong ít nhất 5 năm gần nhất, lý tưởng là 10 năm.

- Đảm bảo dữ liệu được tính toán nhất quán qua các năm.

- Vẽ biểu đồ:

- Tạo biểu đồ đường hoặc cột để trực quan hóa xu hướng ROE qua các năm.

- Thêm đường xu hướng (trendline) để thấy rõ hướng phát triển tổng thể.

- Xác định xu hướng chung:

- Tăng: ROE có xu hướng tăng dần qua các năm.

- Giảm: ROE có xu hướng giảm dần.

- Ổn định: ROE duy trì ở mức tương đối không đổi.

- Biến động: ROE thay đổi không theo quy luật rõ ràng.

- Phân tích các giai đoạn:

- Chia nhỏ khoảng thời gian phân tích thành các giai đoạn có đặc điểm riêng.

- Xem xét các sự kiện quan trọng có thể ảnh hưởng đến ROE trong từng giai đoạn.

- So sánh với ngành:

- Đặt xu hướng ROE của công ty trong bối cảnh ngành.

- So sánh với ROE trung bình ngành và các đối thủ cạnh tranh chính.

- Phân tích nguyên nhân:

Sử dụng mô hình DuPont để xác định yếu tố nào đóng góp vào sự thay đổi của ROE:

- Biên lợi nhuận ròng

- Hiệu suất sử dụng tài sản

- Đòn bẩy tài chính

- Xem xét các yếu tố bên ngoài:

- Tình hình kinh tế vĩ mô

- Thay đổi trong quy định pháp luật

- Biến động thị trường

- Đánh giá chất lượng tăng trưởng ROE:

- Tăng trưởng bền vững: Dựa trên cải thiện hiệu quả hoạt động

- Tăng trưởng không bền vững: Dựa chủ yếu vào tăng đòn bẩy tài chính

- Dự báo xu hướng tương lai:

Dựa trên xu hướng quá khứ và các yếu tố hiện tại để dự đoán xu hướng ROE trong tương lai gần.

- Xem xét các chính sách của công ty:

- Chính sách cổ tức

- Chiến lược đầu tư và mở rộng

- Chính sách quản lý vốn

- Phân tích độ biến động:

Tính toán độ lệch chuẩn của ROE qua các năm để đánh giá mức độ ổn định.

7. Những điểm hạn chế của ROE

- Các khoản mục đặc biệt: ROE có thể bị ảnh hưởng bởi các khoản mục đặc biệt hoặc không thường xuyên trong báo cáo tài chính. Điều này có thể dẫn đến sự biến động lớn của chỉ số qua các năm, gây khó khăn trong việc đánh giá xu hướng dài hạn của doanh nghiệp. Hơn nữa, ROE không tính đến rủi ro liên quan đến việc sử dụng nợ để tăng lợi nhuận, có thể dẫn đến đánh giá quá lạc quan về hiệu quả hoạt động của công ty có đòn bẩy tài chính cao.

- Không phản ánh được giá trị thị trường: Một hạn chế khác là ROE không phản ánh được giá trị thị trường của doanh nghiệp. Nó dựa trên giá trị sổ sách, có thể khác biệt đáng kể so với giá trị thị trường thực tế, đặc biệt đối với các công ty có nhiều tài sản vô hình hoặc thương hiệu mạnh. Ngoài ra, ROE có thể không phù hợp để so sánh giữa các ngành khác nhau do đặc thù về cấu trúc vốn và mô hình kinh doanh.

- Không cung cấp được tính bền vững trong lợi nhuận: ROE cũng không cung cấp thông tin về chất lượng lợi nhuận hoặc tính bền vững của nó. Một công ty có thể đạt được ROE cao thông qua các biện pháp ngắn hạn mà không đảm bảo được sự phát triển lâu dài. Cuối cùng, ROE có thể bị ảnh hưởng bởi các yếu tố ngoài tầm kiểm soát của ban lãnh đạo như biến động tỷ giá, thay đổi chính sách thuế, hoặc các sự kiện kinh tế vĩ mô, làm giảm giá trị của nó trong việc đánh giá hiệu quả quản lý.

8. Sử dụng FAST Financial để tính và phân tích ROE

Fast Financial là một phần mềm quản trị tài chính kế toán tiên tiến, được thiết kế để đáp ứng nhu cầu của các doanh nghiệp vừa và lớn. Phần mềm này không chỉ cung cấp các tính năng kế toán cơ bản mà còn tích hợp các công cụ phân tích tài chính mạnh mẽ, bao gồm cả việc tính toán và phân tích Tỷ suất sinh lời trên vốn chủ sở hữu (ROE).

9.1. Tự động hóa quá trình tính toán ROE

- Fast Financial tự động trích xuất dữ liệu từ các báo cáo tài chính để tính toán ROE.

- Phần mềm sử dụng công thức ROE = Lợi nhuận ròng / Vốn chủ sở hữu trung bình.

- Tính toán được thực hiện real-time, cập nhật liên tục khi có dữ liệu mới.

- Cho phép điều chỉnh các tham số và xem kết quả tức thì, hỗ trợ việc lập kế hoạch và dự báo.

9.2. Báo cáo và biểu đồ trực quan

- Fast Financial tạo ra các báo cáo chi tiết về ROE, bao gồm các thành phần cấu thành nên chỉ số này.

- Cung cấp biểu đồ trực quan như đồ thị đường để theo dõi xu hướng ROE qua thời gian.

- Có khả năng tạo biểu đồ so sánh ROE giữa các bộ phận hoặc với các đối thủ cạnh tranh.

- Cho phép tùy chỉnh báo cáo và biểu đồ để đáp ứng nhu cầu cụ thể của người dùng.

9.3. So sánh ROE với các chỉ số tài chính khác

- Fast Financial tạo ra các báo cáo chi tiết về ROE, bao gồm các thành phần cấu thành nên chỉ số này.

- Cung cấp biểu đồ trực quan như đồ thị đường để theo dõi xu hướng ROE qua thời gian.

- Có khả năng tạo biểu đồ so sánh ROE giữa các bộ phận hoặc với các đối thủ cạnh tranh.

- Cho phép tùy chỉnh báo cáo và biểu đồ để đáp ứng nhu cầu cụ thể của người dùng.

Thông tin liên hệ:

- Website: https://fast.com.vn/

- Email: info@fast.com.vn

- Fanpage: https://www.facebook.com/PhanMemFAST

- Zalo: https://zalo.me/phanmemfast