Giải pháp ERP Fast Business Online đã được cập nhật đáp ứng theo IFRS 15 về doanh thu theo hợp đồng bao gồm các nghiệp vụ về ghi nhận doanh thu và phát hành hóa đơn, doanh thu hợp đồng, các báo cáo liên quan chuẩn mực doanh thu…

Khái quát về IFRS 15 – Doanh thu theo hợp đồng

IFRS 15 – Doanh thu từ các hợp đồng với khách hàng cập nhật một số quy tắc mới về ghi nhận doanh thu. Chuẩn mực này yêu cầu các báo cáo cung cấp thông tin hữu ích về bản chất, số tiền, thời gian và sự không chắc chắn của doanh thu và dòng tiền từ các hợp đồng với khách hàng.

Theo IFRS 15, doanh thu được ghi nhận khi nghĩa vụ được thực hiện bằng cách chuyển giao hàng hóa hoặc dịch vụ đã cam kết với khách hàng, tức là khi khách hàng có quyền kiểm soát hàng hóa hoặc dịch vụ đó.

Các quy tắc mới về ghi nhận doanh thu theo IFRS 15 bắt đầu có hiệu lực từ ngày 1 tháng 1 năm 2018. Những quy tắc này đã thay thế các chuẩn mực ghi nhận doanh thu cũ, bao gồm:

- IAS 11 – Hợp đồng xây dựng .

- IAS 18 – Doanh thu.

- IFRIC 13 – Chương trình khách hàng thân thiết.

- IFRIC 15 – Thỏa thuận về xây dựng bất động sản.

- IFRIC 18 – Chuyển nhượng tài sản từ khách hàng.

- SIC 31 – Doanh thu – Giao dịch trao đổi liên quan đến dịch vụ quảng cáo.

Mục tiêu của IFRS 15 – Doanh thu theo hợp đồng

Mục tiêu của IFRS 15 là cung cấp một khung pháp lý đồng nhất cho việc ghi nhận doanh thu, nhằm đảm bảo rằng doanh thu được ghi nhận đúng lúc và đúng mức, phản ánh chính xác hoạt động kinh doanh của tổ chức thông qua quy trình gồm 5 bước:

- Xác định hợp đồng với khách hàng.

- Xác định nghĩa vụ thực hiện trong hợp đồng.

- Xác định giá trị giao dịch.

- Phân bổ giá trị hợp đồng.

- Ghi nhận doanh thu khi các nghĩa vụ thực hiện được hoàn thành.

Các nguyên tắc chính

Nguyên tắc cốt lõi của IFRS 15 là doanh nghiệp ghi nhận doanh thu tương ứng với việc chuyển giao hàng hóa hoặc dịch vụ đã cam kết với khách hàng. Điều này có nghĩa là doanh thu chỉ được ghi nhận khi doanh nghiệp hoàn thành nghĩa vụ thực hiện của mình bằng cách chuyển giao quyền kiểm soát hàng hóa hoặc dịch vụ cho khách hàng.

Doanh thu được ghi nhận theo giá trị phản ánh sự kỳ vọng mà doanh nghiệp dự kiến thu được từ việc trao đổi hàng hóa hoặc dịch vụ đó, tức là tổng số tiền mà doanh nghiệp dự kiến nhận được từ khách hàng. Việc ghi nhận doanh thu phải dựa trên các yếu tố như:

- Độ tin cậy của thu nhập: Doanh nghiệp phải có khả năng xác định và thu được giá trị doanh thu một cách chắc chắn.

- Thời điểm ghi nhận: Doanh thu chỉ được ghi nhận khi khách hàng có quyền kiểm soát hàng hóa hoặc dịch vụ, nghĩa là khi khách hàng có khả năng quyết định cách thức sử dụng hàng hóa hoặc dịch vụ và hưởng lợi từ chúng.

- Các điều khoản hợp đồng: Doanh nghiệp cần xem xét các điều khoản trong hợp đồng để xác định chính xác khi nào và cách thức ghi nhận doanh thu, bao gồm các nghĩa vụ thực hiện và điều kiện thanh toán.

Phạm vi của IFRS 15 – Doanh thu theo hợp đồng

Hợp đồng với khách hàng sẽ được coi là nằm trong phạm vi của IFRS 15 nếu đáp ứng đầy đủ năm (5) điều kiện sau (IFRS 15:9):

- Hợp đồng đã được tất cả các bên liên quan chấp thuận;

- Quyền của mỗi bên đối với hàng hóa hoặc dịch vụ sẽ được chuyển giao phải rõ ràng;

- Điều khoản thanh toán cho hàng hóa hoặc dịch vụ được chuyển giao phải được xác định rõ ràng;

- Hợp đồng phải có bản chất thương mại;

- Có khả năng xảy ra một giao dịch mà doanh nghiệp có thể thu lợi từ việc nhận hàng hóa hoặc dịch vụ.

Bước 1: Xác định hợp đồng với khách hàng

Một hợp đồng tạo ra các quyền và nghĩa vụ có thể được thực thi giữa các bên liên quan. Hợp đồng có thể được thể hiện dưới nhiều hình thức khác nhau, bao gồm văn bản, thỏa thuận miệng, hoặc ngầm hiểu thông qua các thông lệ kinh doanh thông thường. Bất kể hình thức nào, hợp đồng phải đáp ứng đủ điều kiện để có tính pháp lý và các nghĩa vụ liên quan phải được thực hiện đúng theo các điều khoản đã thống nhất.

Thông thường quy trình xác định hợp đồng với khách hàng sẽ cho ra 2 kết quả:

- Hợp đồng hợp lệ (hợp đồng đáp ứng 5 điều kiện ở mục phạm vi của IFRS 15).

- Hợp đồng không đáp ứng.

Trong trường hợp hợp đồng thực hiện qua nhiều giai đoạn hoặc có nhiều nghĩa vụ thực hiện, mỗi phần của hợp đồng vẫn phải đáp ứng đầy đủ các điều kiện trên. Nếu có sự thay đổi hoặc bổ sung hợp đồng, doanh nghiệp cần đánh giá lại để xác định các điều kiện ở mục phạm vi đã được thực hiện hay chưa.

Bước 2: Xác định nghĩa vụ thực hiện trong hợp đồng

Nghĩa vụ thực hiện là các cam kết trong hợp đồng mà doanh nghiệp đảm nhận về việc chuyển giao hàng hóa hoặc cung cấp dịch vụ cho khách hàng. Những cam kết này có thể bao gồm các hàng hóa hoặc dịch vụ mà khách hàng sẽ sử dụng cho chính mình hoặc họ có thể bán lại hoặc cung cấp tiếp cho bên đối tác khác. Theo IFRS 15, để ghi nhận doanh thu, doanh nghiệp cần xác định rõ các nghĩa vụ thực hiện trong hợp đồng và đảm bảo các điều khoản trên được thực hiện theo đúng cam kết và thỏa thuận với khách hàng.

Khi bắt đầu một hợp đồng, đơn vị cần đánh giá các hàng hóa hoặc dịch vụ sẽ được chuyển giao cho khách hàng và xác định liệu chúng có thể được xem là một nghĩa vụ thực hiện hay không.

Theo IFRS 15:22, một hàng hóa hoặc dịch vụ có thể được xem là nghĩa vụ thực hiện trong hai trường hợp:

- Một hàng hóa hoặc dịch vụ tách biệt: Hàng hóa hoặc dịch vụ này có thể được chuyển giao độc lập cho khách hàng và có giá trị độc lập hoặc kết hợp với các tài nguyên khác mà khách hàng có sẵn.

- Một nhóm các hàng hóa, dịch vụ có cách thức chuyển giao giống nhau.

Theo IFRS 15:23, một nhóm hàng hóa hoặc dịch vụ được xem là tách biệt có phương thức chuyển giao giống nhau nếu:

- Nghĩa vụ thực hiện theo thời gian: Mỗi hàng hóa hoặc dịch vụ trong nhóm được cam kết chuyển giao liên tục sẽ được thỏa mãn dần theo thời gian.

- Đo lường tiến độ thực hiện: Một phương pháp đo lường tiến độ phải được áp dụng để xác định mức độ hoàn thành của nghĩa vụ trong việc chuyển giao cho khách hàng.

Điều kiện để hàng hóa hoặc dịch vụ được xem là tách biệt theo IFRS 15:27:

- Khách hàng có thể hưởng lợi từ hàng hóa hoặc dịch vụ đó, dù là riêng lẻ hoặc kết hợp với các tài nguyên khác mà khách hàng có sẵn.

- Cam kết chuyển giao hàng hóa hoặc dịch vụ có thể được xác định một cách riêng biệt với những cam kết khác trong hợp đồng.

Các yếu tố xác định tính riêng biệt của hàng hóa hoặc dịch vụ theo IFRS 15.29:

- Đơn vị cung cấp một dịch vụ quan trọng để tích hợp hàng hóa hoặc dịch vụ với các yếu tố khác trong hợp đồng.

- Hàng hóa hoặc dịch vụ sửa đổi hoặc tùy chỉnh đáng kể các yếu tố khác cam kết trong hợp đồng.

- Các hàng hóa hoặc dịch vụ có mối quan hệ chặt chẽ với nhau hoặc phụ thuộc lẫn nhau.

Nếu các điều kiện này được đáp ứng, nghĩa vụ thực hiện sẽ được coi là tách biệt và doanh thu sẽ được ghi nhận dựa trên tiến độ hoàn thành nghĩa vụ đó. Việc sử dụng một phương pháp đo lường tiến độ phù hợp giúp đảm bảo rằng doanh nghiệp ghi nhận doanh thu đúng cách và hợp lý theo từng giai đoạn.

Bước 3: Xác định giá trị giao dịch

Xác định giá trị giao dịch trong IFRS 15 liên quan đến việc xác định số tiền mà doanh nghiệp kỳ vọng sẽ nhận được để đổi lấy hàng hóa hoặc dịch vụ đã cam kết cung cấp cho khách hàng. Giá trị này bao gồm:

- Giá cố định: Số tiền mà hai bên đã thỏa thuận.

- Giá biến đổi (nếu có): Phụ thuộc vào các yếu tố như chiết khấu, giảm giá, bồi hoàn, tín dụng, ưu đãi, thưởng hiệu suất và giá mua thay đổi có thể khiến số tiền thanh toán thay đổi.

- Các yếu tố khác: Như thời gian thanh toán hoặc hình thức thanh toán.

Đối với doanh thu từ tiền bản quyền hoặc sử dụng giấy phép sở hữu trí tuệ, doanh thu chỉ được ghi nhận khi doanh nghiệp thực sự thu được từ bán hàng hoặc sử dụng .

Trong những tình huống mà giá trị thanh toán có thể biến đổi, giá giao dịch được ước tính dựa trên giá trị dự kiến hoặc số tiền cao nhất mà doanh nghiệp có khả năng nhận được. Tuy nhiên, giá giao dịch này sẽ bị giới hạn ở mức mà không có khả năng xảy ra sự đảo ngược đáng kể trong tương lai. Điều này giúp doanh nghiệp ghi nhận doanh thu một cách chính xác và giảm thiểu rủi ro liên quan đến các khoản điều chỉnh doanh thu trong các kỳ kế toán tiếp theo.

Bước 4: Phân bổ giá trị hợp đồng

Nếu một hợp đồng bao gồm nhiều nghĩa vụ thực hiện, đơn vị sẽ phải phân bổ giá giao dịch cho các nghĩa vụ thực hiện này bằng cách tham chiếu đến giá bán riêng lẻ của hàng hóa, dịch vụ.

Giá bán riêng lẻ được định nghĩa là mức giá mà hàng hóa hoặc dịch vụ được bán riêng biệt cho khách hàng trong các tình huống tương tự. Điều này có nghĩa là:

- Tình huống tương tự: Giá bán riêng lẻ phải được xem xét trong các ngữ cảnh giống nhau về thị trường và khách hàng.

- Phân bổ giá giao dịch: Khi một hợp đồng chứa nhiều nghĩa vụ thực hiện, giá giao dịch tổng thể sẽ được chia cho từng nghĩa vụ dựa trên tỷ lệ của giá bán riêng lẻ.

Nếu không thể xác định trực tiếp giá bán riêng lẻ, doanh nghiệp cần ước tính dựa trên thông tin có sẵn. IFRS 15 đưa ra một vài phương pháp ước tính có thể sử dụng, bao gồm:

- Phương pháp định giá thị trường có điều chỉnh.

- Phương pháp chi phí dự tính cộng lợi nhuận biên.

- Phương pháp giá trị còn lại (chỉ được phép sử dụng trong một vài trường hợp nhất định).

Bước 5: Ghi nhận doanh thu khi các nghĩa vụ thực hiện được hoàn thành

Doanh thu được ghi nhận khi hàng hóa hoặc dịch vụ đã cam kết được chuyển giao hoặc cung cấp cho khách hàng và khách hàng đạt được quyền kiểm soát đối với hàng hoá.

[IFRS 15:31-33] Lợi ích liên quan đến tài sản là các dòng tiền tiềm năng mà doanh nghiệp có thể thu được từ tài sản đó, chẳng hạn như:

- Sử dụng tài sản để sản xuất hàng hóa hoặc dịch vụ.

- Nâng cao giá trị của tài sản khác.

- Xử lý nợ hoặc giảm chi phí.

- Bán hoặc trao đổi tài sản.

- Cầm cố tài sản để vay tiền.

- Nắm giữ tài sản.

[IFRS 15:35] Doanh thu được ghi nhận qua thời gian nếu một trong các điều kiện sau được thỏa mãn:

- Khách hàng đồng thời nhận và sử dụng tất cả lợi ích từ nghĩa vụ thực hiện.

- Việc thực hiện nghĩa vụ của đơn vị tạo ra hoặc nâng cao giá trị tài sản mà khách hàng kiểm soát.

- Việc thực hiện không nhằm mục đích tạo ra tài sản cho mục đích khác và doanh nghiệp có quyền nhận thanh toán khi nghĩa vụ hoàn thành.

[IFRS 15:38] Nếu không thỏa mãn các điều kiện trên, doanh thu sẽ được ghi nhận tại một thời điểm cụ thể, khi quyền kiểm soát được chuyển giao. Các yếu tố xác định thời điểm này bao gồm:

- Doanh nghiệp có quyền hiện hữu đối với khoản thanh toán cho tài sản.

- Khách hàng có quyền hợp pháp đối với tài sản.

- Doanh nghiệp đã chuyển giao quyền sở hữu vật chất cho khách hàng.

- Khách hàng có quyền lợi đáng kể liên quan đến việc sở hữu tài sản.

- Khách hàng đã chấp nhận tài sản.

Fast Business Online đáp ứng chuẩn mực IFRS 15 – Doanh thu theo hợp đồng

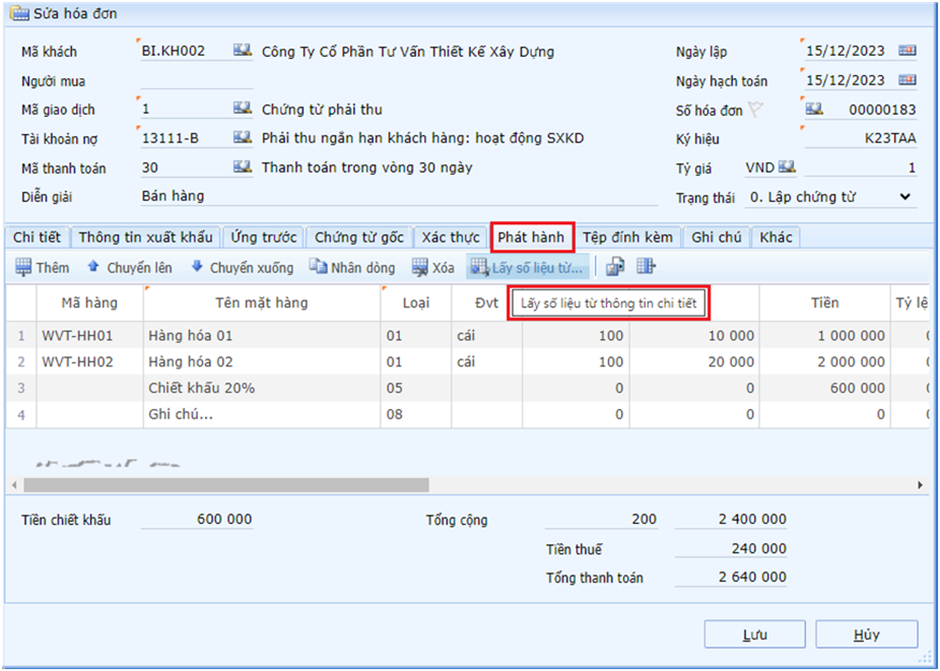

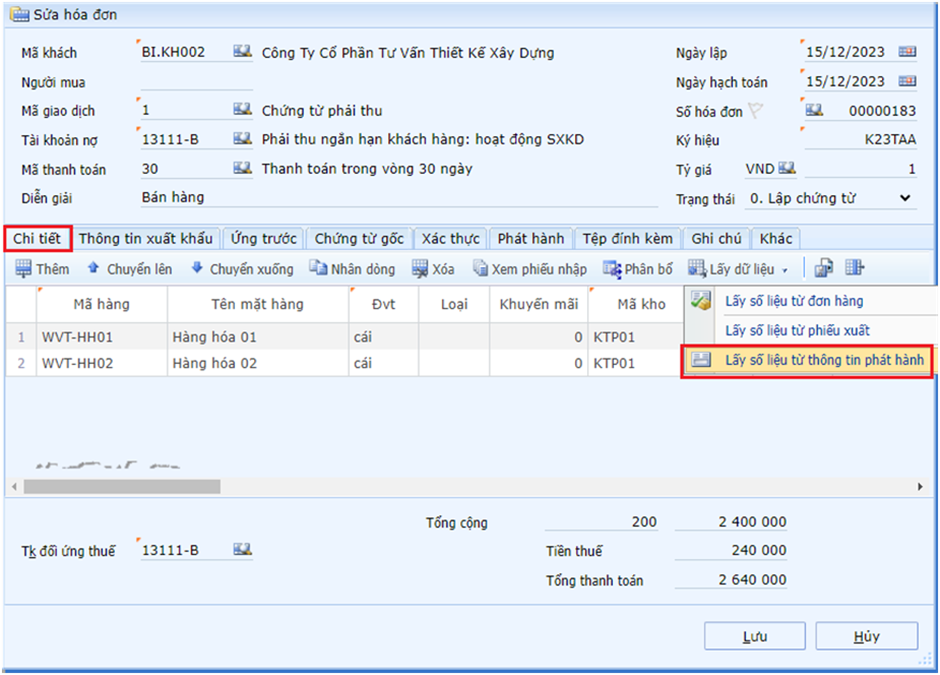

Vấn đề ghi nhận doanh thu và phát hành hóa đơn

Ứng dụng của chương trình cho phép dữ liệu phát hành hóa đơn điện tử độc lập với dữ liệu hạch toán, bao gồm các tính năng:

- Cho phép phát hành hóa đơn ở trạng thái “Lập chứng từ” (trường hợp phát hành hóa đơn trước hạch toán, hoặc do khác biệt về nội dung hạch toán doanh thu và nội dung phát hành hóa đơn);

- Tiện ích chuyển dữ liệu vào ngăn phát hành từ thông tin chi tiết;

- Tiện ích chuyển dữ liệu vào ngăn thông tin chi tiết từ thông tin phát hành;

- Hóa đơn đã xác thực vẫn cho phép người dùng chỉnh sửa các thông tin ở chi tiết và các thông tin ngày hạch toán, tỷ giá thuộc phần chung chứng từ.

Doanh thu theo nghĩa vụ thực hiện trên hợp đồng

Để thực hiện nghĩa vụ theo yêu cầu, kế toán cần đảm bảo rằng doanh thu được phản ánh phù hợp với tiền trình thực hiện hợp đồng và giá trị quyền kiểm soát chuyển giao cho khách hàng, được xác định qua 3 bước:

- Xác định hợp đồng: Xác định rõ các hợp đồng với khách hàng, trong đó nghĩa vụ thực hiện dịch vụ hoặc giao hàng được xác định.

- Xác định giá trị giao dịch: Phải xác định giá trị giao dịch dự kiến từ hợp đồng, bao gồm cả giá trị trao đổi mong đợi từ quà tặng, phần thưởng, điều kiện giảm giá, và các điều kiện khác.

- Phương pháp ghi nhận doanh thu: Triển khai và áp dụng phương pháp ghi nhận doanh thu phù hợp với tiến độ thực hiện của nghĩa vụ,. Ghi nhận doanh thu một cách thích hợp khi cá điều kiện cụ thể được đáp ứng, như tiến độ thực hiện của nghĩa vụ và việc thanh toán từ khách hàng.

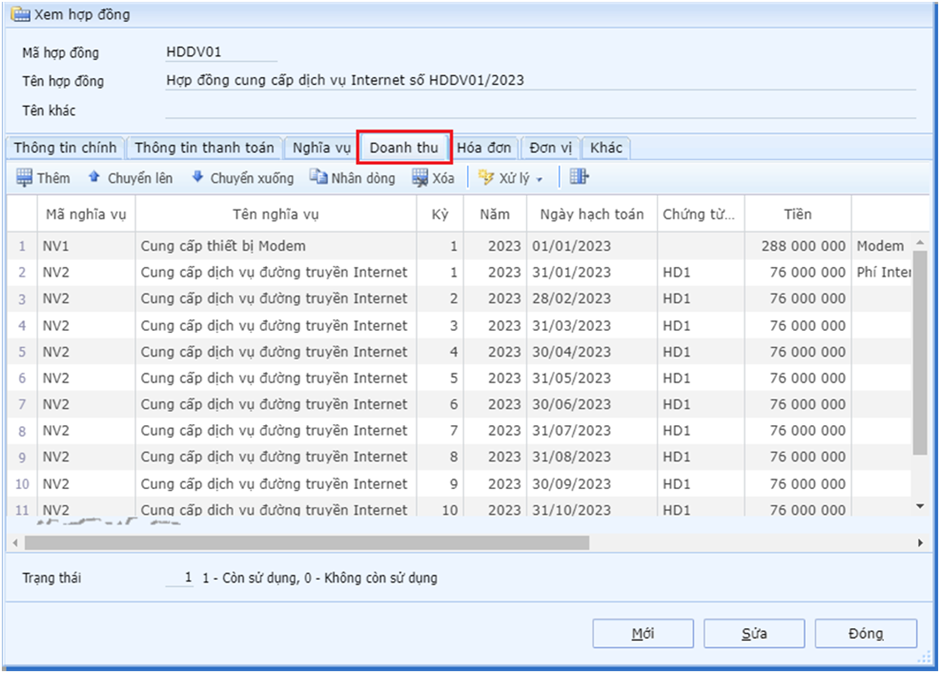

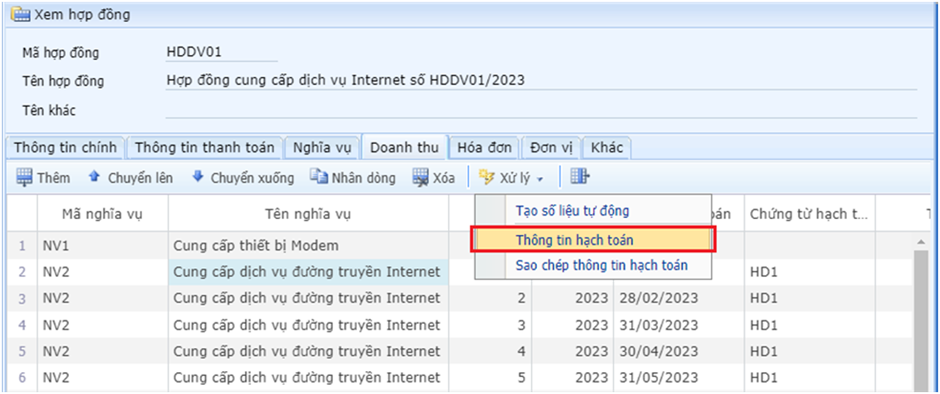

Dựa vào 3 bước xác định trên, Fast Business Online sẽ cho phép khai báo hạch toán hoặc không hạch toán cho từng nghĩa vụ hoặc nhóm nghĩa vụ. Mỗi nghĩa vụ trên hợp đồng có thể có một hoặc nhiều kỳ hạch toán. Doanh thu hợp đồng có thể được thực hiện thông qua:

- Bút toán phân bổ doanh thu định kỳ tự động.

- Tạo hóa đơn bán hàng hóa, dịch vụ tự động từ hợp đồng.

Danh mục hợp đồng

Chương trình cho phép khai báo các loại hợp đồng giúp người dùng dễ dàng theo dõi và quản lý. Thông tin hợp đồng trên phần mềm yêu cầu cập nhật số liệu phát sinh liên quan đến nhập xuất vật tư, mua hàng, bán hàng, thu, chi… làm cơ sở để lên các báo cáo theo hợp đồng. Có 5 loại hợp đồng chủ yếu:

- Mua: Các hợp đồng mua thông thường;

- Bán: Các hợp đồng bán thông thường;

- Thuê tài sản: chỉ hiệu lực khi áp dụng: IFRS 16, khai báo sử dụng thông qua tham số “Quản lý nợ thuê tài sản theo IFRS” (1/0). Người dùng cần nhập số liệu trong “Khai báo thông tin nợ thuê tài sản cho hợp đồng”;

- Tài sản tài chính: chỉ hiệu lực khi áp dụng: IFRS 9, khai báo sử dụng thông qua tham số “Quản lý công cụ tài chính theo IFRS” (1/0); Người dùng cần nhập số liệu trong “Khai báo thông tin công cụ tài chính cho hợp đồng”.;

- Nợ tài chính: chỉ hiệu lực khi áp dụng: IFRS 9, khai báo sử dụng thông qua tham số “Quản lý công cụ tài chính theo IFRS” (1/0); Người dùng cần nhập số liệu trong “Khai báo thông tin công cụ tài chính cho hợp đồng”.

Tùy vào loại hợp đồng mà phần mềm Fast Business Online sẽ cung cấp các chức năng đi kèm, giúp người dùng thuận tiện trong việc khai báo thông tin. Bài viết này chỉ để cập đến loại hợp đồng bán hàng hóa, dịch vụ.

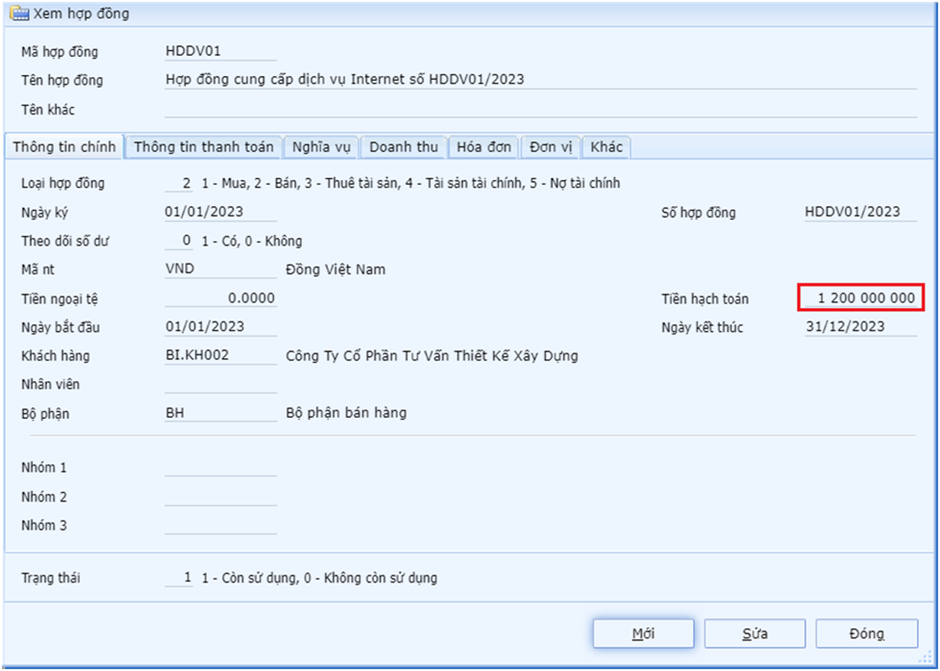

Thông tin chính hợp đồng:

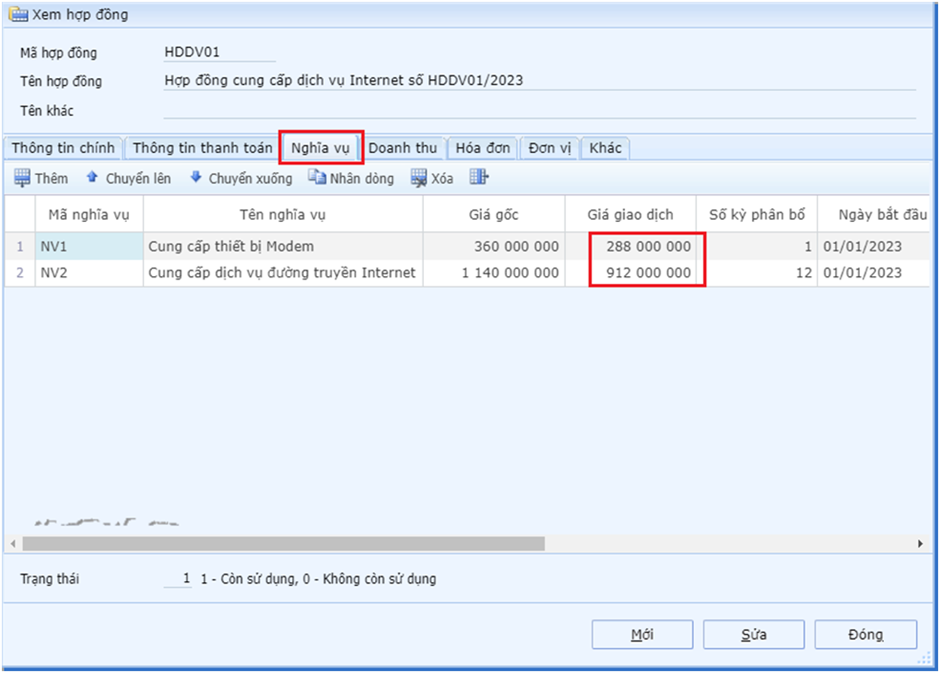

Thông tin các nghĩa vụ của hợp đồng:

Thông tin doanh thu theo từng nghĩa vụ:

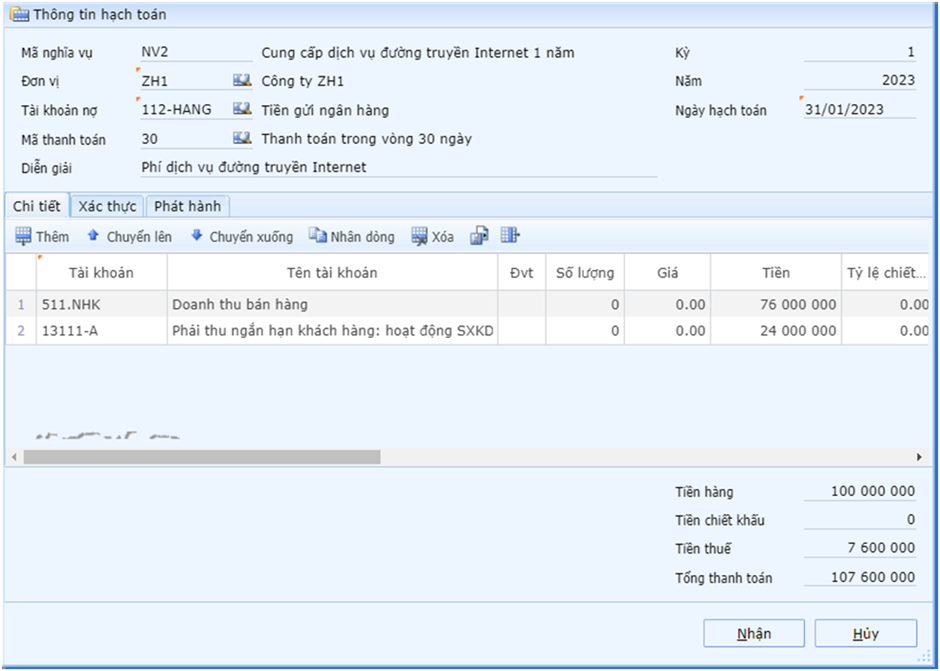

Thông tin hạch toán doanh thu cho từng nghĩa vụ và kỳ hạch toán:

Trường hợp không thu tiền trước: bao gồm phát hành hóa đơn và hạch toán doanh thu.

Trường hợp đã thu tiền trước: doanh thu sẽ được phân bổ định kỳ.

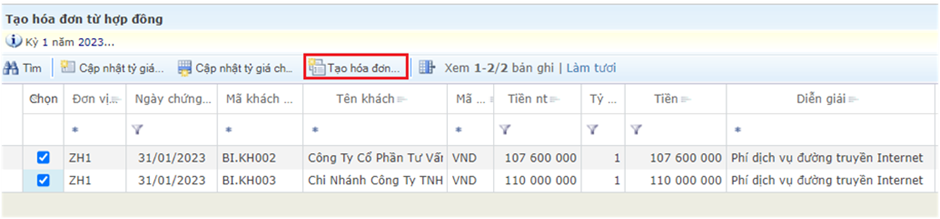

Tạo hóa đơn tự động từ hợp đồng

Chức năng cho phép tạo ra hóa đơn cho các khoản doanh thu thực hiện theo hợp đồng dựa trên khai báo thông tin hạch toán doanh thu theo nghĩa vụ, giúp tự động hóa quy trình xuất hóa đơn, đảm bảo tính chính xác và tuân thủ các quy định về doanh thu và hạch toán theo hợp đồng đã ký kết.

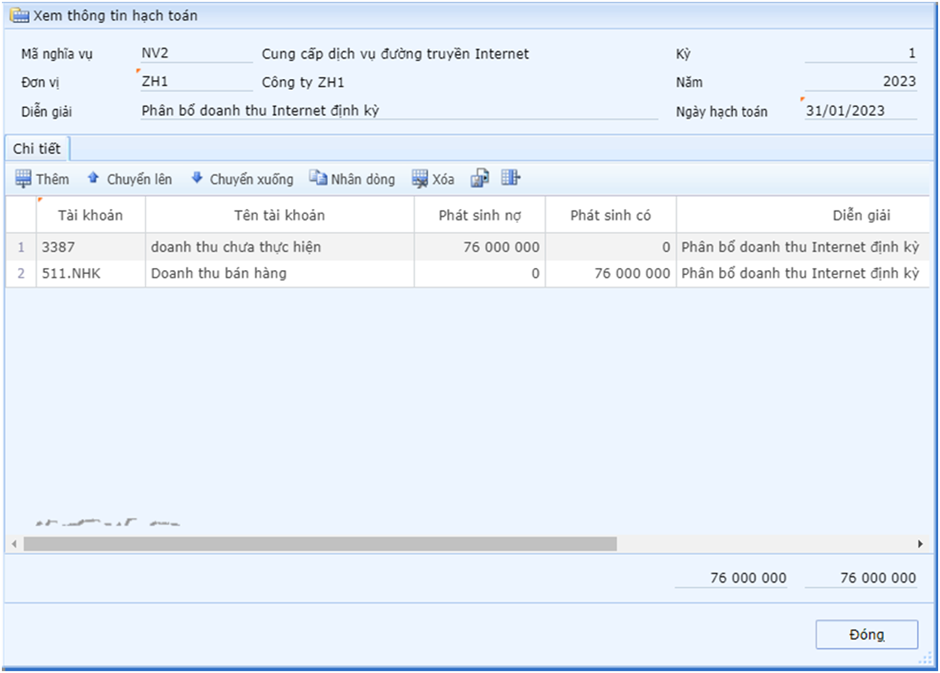

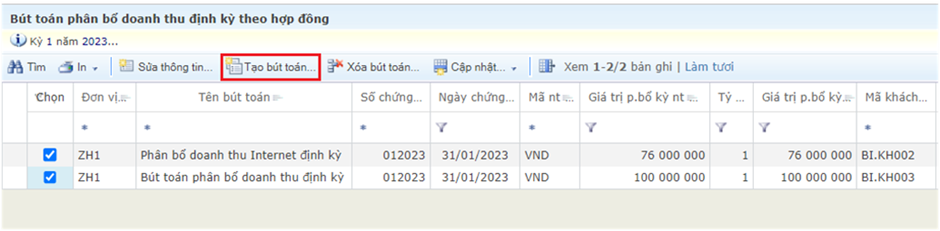

Bút toán phân bổ doanh thu định kỳ theo hợp đồng

Chức năng này tự động xác định các hợp đồng có liên quan, kiểm tra trạng thái và điều kiện sử dụng của hợp đồng, sau đó phân bổ doanh thu chưa thực hiện theo kỳ hạn. Bút toán phân bổ doanh thu định kỳ được tạo ra nhằm đảm bảo doanh thu chỉ được ghi nhận khi nghĩa vụ của doanh nghiệp được hoàn thành theo từng kỳ, đúng với nguyên tắc ghi nhận doanh thu theo IFRS – 15.

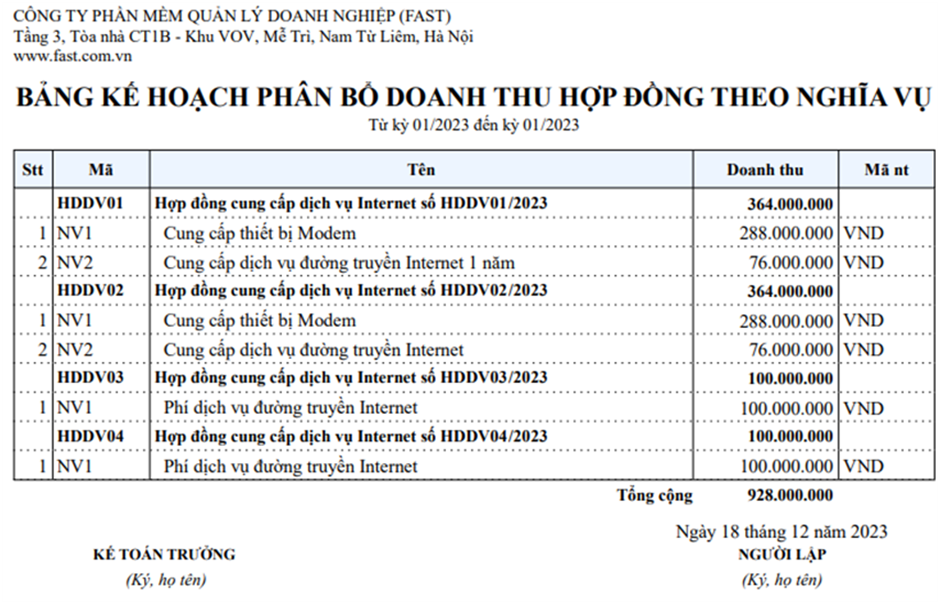

Báo cáo kế hoạch phân bổ doanh thu hợp đồng theo nghĩa vụ

Báo cáo liệt kê doanh thu theo nghĩa vụ của các hợp đồng theo thời gian và điều kiện truy vấn.

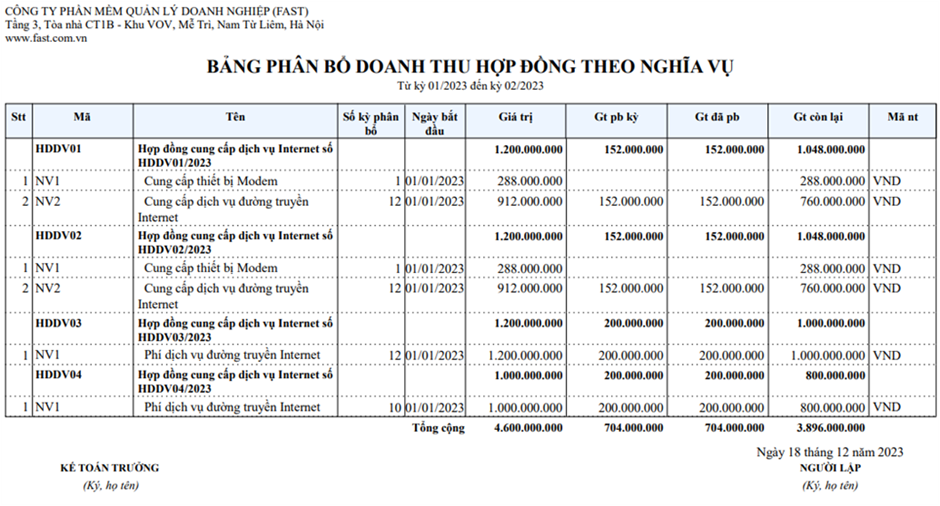

Báo cáo phân bổ doanh thu hợp đồng theo nghĩa vụ

Báo cáo liệt kê thực hiện doanh thu theo nghĩa vụ của các hợp đồng theo thời gian và điều kiện truy vấn.

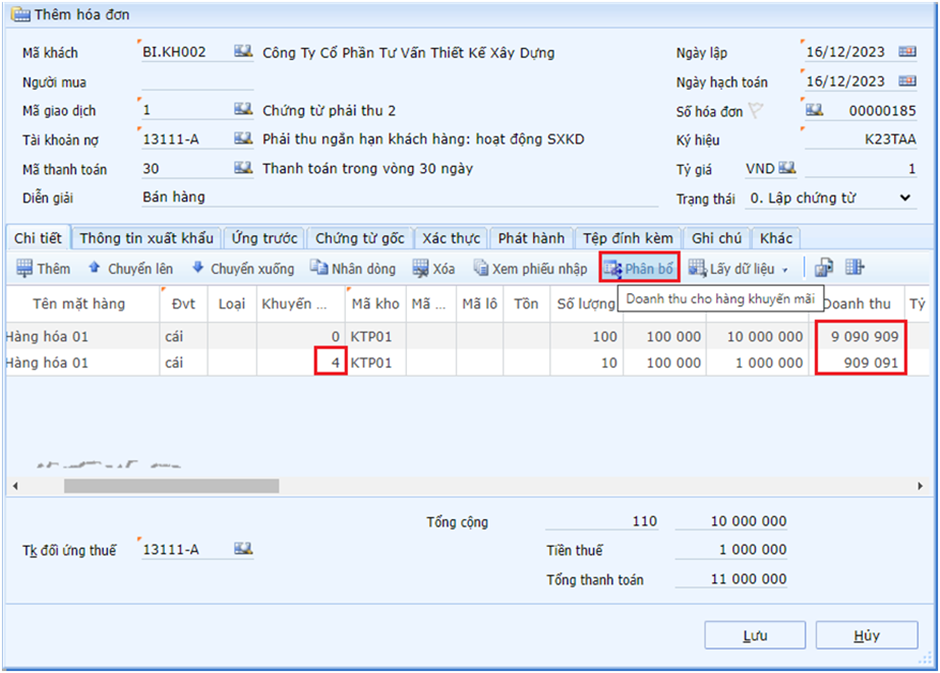

Doanh thu cho hàng hóa, dịch vụ khuyến mãi

Phần mềm tự động tính toán và hạch toán doanh thu cho hàng bán và hàng khuyến mãi trong chứng từ bán hàng. Lưu ý: hàng hóa, dịch vụ khuyến mãi theo hợp đồng là các nghĩa vụ có thể thực hiện khi giao hàng hoặc tại một thời điểm khác trong tương lai.

Doanh thu theo chương trình khách hàng truyền thống

Dựa theo IFRS 15 – Doanh thu theo hợp đồng, nguyên tắc này yêu cầu doanh nghiệp phải phản ánh doanh thu dựa trên việc đánh giá các cam kết có khả năng tạo ra doanh thu trong tương lai theo các điều kiện và điều khoản đã thỏa thuận. Ví dụ, một chương trình khách hàng truyền thống có thể bao gồm các cam kết như:

- Giảm giá cho lần mua hàng tiếp theo.

- Quà tặng hoặc điểm thưởng được cung cấp cho khách hàng sau mỗi giao dịch mua hàng.

- Chiết khấu đặc biệt cho các khách hàng thân thiết hoặc mua số lượng lớn.

- …

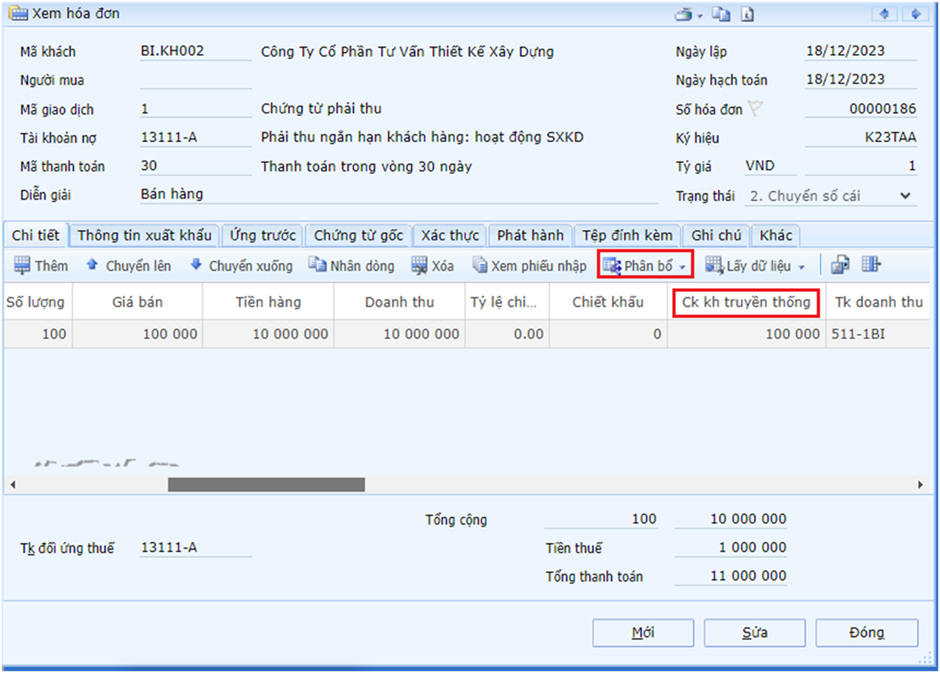

Dựa trên các yếu tố của chương trình khách hàng truyền thống, doanh nghiệp thực hiện những cam kết này để xây dựng niềm tin và thương hiệu, từ đó tăng khả năng khách hàng quay lại mua hàng trong tương lai. Với Fast Business Online, nghiệp vụ này được tự động tính toán và hạch toán chiết khấu khách hàng truyền thống khi lập chứng từ bán hàng.

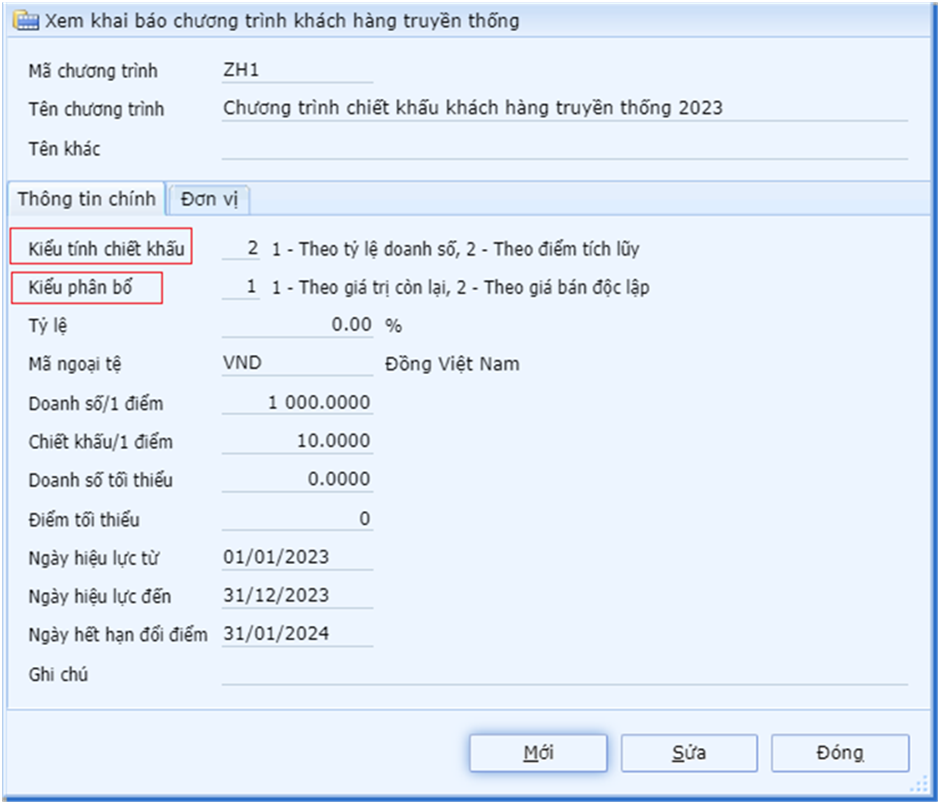

Khai báo chương trình khách hàng truyền thống

Chức này này dùng để khai báo thông tin phục vụ tính toán chiết khấu theo chương trình khách hàng truyền thống khi lập chứng từ bán hàng.

- Kiểu chiết khấu: Xác định giá trị khoản chiết khấu khách hàng truyền thống trong hóa đơn bán hàng theo 2 thông số:

- Theo tỷ lệ doanh số: Chiết khấu được xác định dựa theo doanh số hóa đơn.

- Theo điểm tích lũy: Chiết khấu được xác định dựa theo số điểm quy đổi từ doanh số hóa đơn và mức chiết khấu tính trên một điểm.

- Kiểu phân bổ:

- Theo giá trị còn lại: Chiết khấu được xác định sau khi phân bổ giá trị giao dịch trên hóa đơn cho khoản chiết khấu tính được và doanh thu còn lại sau chiết khấu.

- Theo giá bán độc lập: Chiết khấu được xác định sau khi phân bổ giá trị giao dịch trên hóa đơn cho khoản chiết khấu tính được và doanh thu trước chiết khấu.

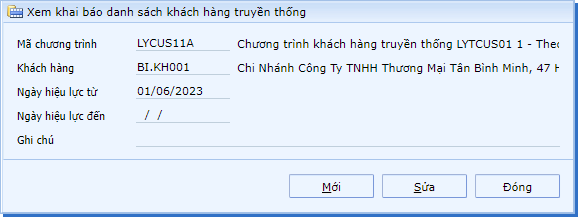

Khai báo danh sách khách hàng truyền thống

Chức năng dùng để khai báo khách hàng tham gia chương trình khách hàng truyền thống, làm cơ sở để tính toán chiết khấu khi lập chứng từ bán hàng.

>>> Xem thêm các thông tin về Chuẩn mực báo cáo tài chính quốc tế (IFRS) trên Fast Business Online