Biên bản kiểm kê tài sản là một công cụ quản lý quan trọng, giúp doanh nghiệp nắm bắt chính xác tình hình tài sản hiện có. Bài viết này FAST sẽ giải thích chi tiết về biên bản kiểm kê tài sản, các loại tài sản cần kiểm kê, quy trình thực hiện, nội dung chính của biên bản, cũng như các quy định pháp lý liên quan.

1. Biên bản kiểm kê tài sản cố định là gì?

Biên bản kiểm kê tài sản cố định là một tài liệu quan trọng trong quản lý tài chính doanh nghiệp. Đây là bản ghi chép chi tiết về việc kiểm tra, đối chiếu thực tế số lượng, chất lượng và giá trị của các tài sản cố định mà doanh nghiệp đang sở hữu tại một thời điểm nhất định. Mục đích chính của việc lập biên bản này là để xác định chính xác tình trạng và giá trị thực tế của tài sản, từ đó giúp doanh nghiệp có cơ sở để đưa ra các quyết định quản lý và kế hoạch sử dụng tài sản hiệu quả.

2. 2 mẫu biên bản kiểm kê tài sản chuẩn nhất

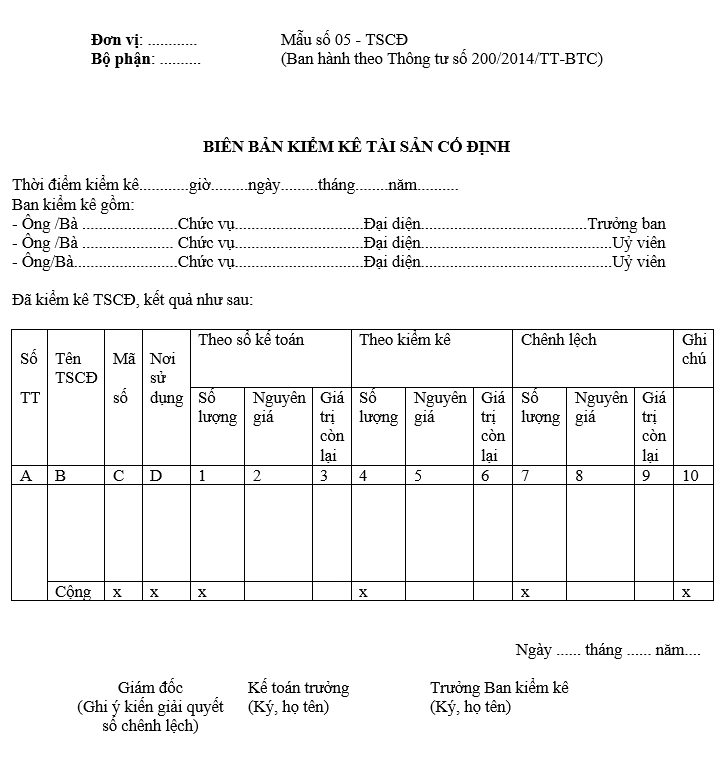

Mẫu Biên bản kiểm kê tài sản cố định theo Thông tư 200 là Mẫu số 05-TSCĐ Phụ lục 3 ban hành kèm Thông tư 200/2014/TT-BTC, mẫu có dạng như sau:

>>> Tải tại đây: Mau-05-TSCD-TT-200

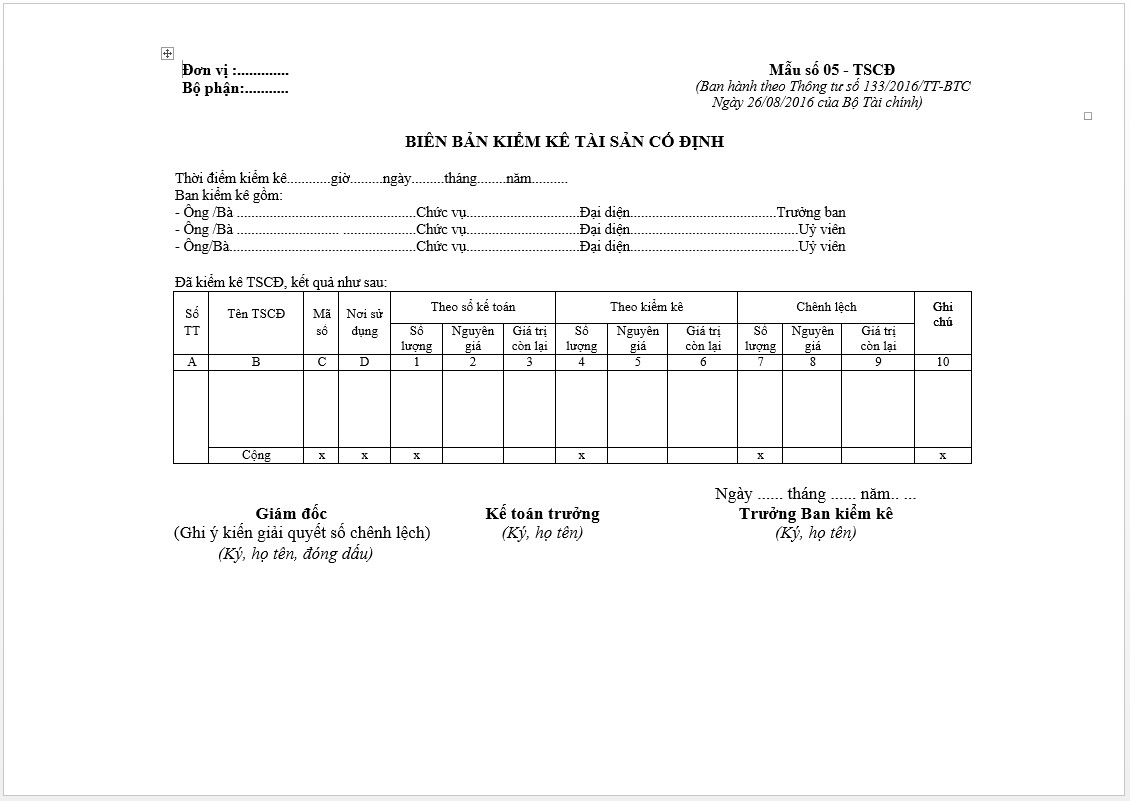

Mẫu Biên bản kiểm kê tài sản cố định theo Thông tư 133 là Mẫu số 05 – TSCĐ Phụ lục 3 ban hành kèm Thông tư 133/2016/TT-BTC, mẫu có dạng như sau:

>>> Tải tại đây: Mau-05-TSCD-TT-133

3. Hướng dẫn cách lập biên bản

Để lập một biên bản kiểm kê tài sản chính xác và đầy đủ, bạn nên tuân theo các bước sau:

Bước 1: Chuẩn bị trước khi lập biên bản

- Thu thập đầy đủ thông tin về tài sản từ sổ sách kế toán

- Chuẩn bị các mẫu biểu, biểu mẫu cần thiết

- Đảm bảo có đủ thành viên ban kiểm kê

Bước 2: Bắt đầu lập biên bản

Thông tin chung:

- Ghi rõ tên đơn vị, địa chỉ

- Thời gian bắt đầu và kết thúc kiểm kê

- Liệt kê danh sách và chức vụ của các thành viên ban kiểm kê

Mục đích và phạm vi:

- Nêu rõ mục đích của đợt kiểm kê

- Xác định cụ thể phạm vi kiểm kê (loại tài sản, bộ phận được kiểm kê)

Bước 3: Ghi chép kết quả kiểm kê

- Sử dụng bảng kê chi tiết để ghi nhận từng tài sản

- Đối chiếu số liệu thực tế với sổ sách

- Ghi nhận đầy đủ thông tin về số lượng, giá trị, tình trạng của từng tài sản

Bước 4: Phân tích và đánh giá

- Tổng hợp các chênh lệch phát hiện được

- Phân tích nguyên nhân của các chênh lệch

- Đánh giá tình hình quản lý và sử dụng tài sản

Bước 5: Đưa ra kiến nghị và đề xuất

- Đề xuất biện pháp xử lý chênh lệch

- Kiến nghị cải tiến quy trình quản lý tài sản

- Đề xuất về đầu tư, thanh lý hoặc sửa chữa tài sản nếu cần

Bước 6: Hoàn thiện biên bản

- Kiểm tra lại toàn bộ nội dung đã ghi chép

- Đảm bảo tính chính xác và đầy đủ của thông tin

- Thêm các phụ lục nếu cần thiết (bảng biểu chi tiết, hình ảnh minh họa)

Bước 7: Xác nhận và ký tên

- Trưởng ban kiểm kê ký xác nhận

- Đại diện bộ phận được kiểm kê ký xác nhận

- Kế toán trưởng hoặc người phụ trách kế toán ký xác nhận

- Lãnh đạo đơn vị phê duyệt và ký tên

Bước 8: Lưu trữ và phân phối

- Lưu trữ biên bản gốc tại bộ phận kế toán

- Phân phối bản sao cho các bộ phận liên quan

- Đảm bảo tính bảo mật của thông tin trong biên bản

4. Quy định của pháp luật về kiểm kê tài sản

Việc kiểm kê tài sản được quy định chặt chẽ trong pháp luật Việt Nam, nhằm đảm bảo tính minh bạch và chính xác trong quản lý tài sản của doanh nghiệp. Dưới đây là một số quy định quan trọng:

Căn cứ pháp lý

- Luật Kế toán số 88/2015/QH13

- Thông tư số 200/2014/TT-BTC của Bộ Tài chính

- Chuẩn mực kế toán Việt Nam số 03 – Tài sản cố định hữu hình

Thời điểm kiểm kê:

- Bắt buộc kiểm kê ít nhất mỗi năm một lần vào cuối niên độ kế toán

- Kiểm kê đột xuất khi có yêu cầu của cơ quan nhà nước có thẩm quyền

- Kiểm kê khi có biến động lớn về tài sản (sáp nhập, chia tách doanh nghiệp)

Đối tượng kiểm kê:

Tất cả các loại tài sản của doanh nghiệp, bao gồm tài sản cố định, hàng tồn kho, tiền mặt, các khoản phải thu, phải trả

Trách nhiệm tổ chức kiểm kê:

- Người đại diện theo pháp luật của doanh nghiệp chịu trách nhiệm tổ chức kiểm kê

- Phải thành lập ban kiểm kê với sự tham gia của các bộ phận liên quan

Yêu cầu về biên bản kiểm kê:

- Phải lập biên bản kiểm kê chi tiết, đầy đủ thông tin theo mẫu quy định

- Biên bản phải có chữ ký của trưởng ban kiểm kê và đại diện bộ phận được kiểm kê

Xử lý chênh lệch:

- Phải xác định nguyên nhân của các chênh lệch phát hiện được

- Đề xuất biện pháp xử lý phù hợp với quy định của pháp luật

Lưu trữ hồ sơ:

Biên bản kiểm kê và các tài liệu liên quan phải được lưu trữ theo quy định của Luật Kế toán

Chế tài xử phạt:

Có hình thức xử phạt hành chính đối với các vi phạm trong việc kiểm kê tài sản theo quy định của pháp luật

Thông tin liên hệ:

- Website: https://fast.com.vn/

- Email: info@fast.com.vn

- Fanpage: https://www.facebook.com/PhanMemFAST

- Zalo: https://zalo.me/phanmemfast