Giải pháp quản trị toàn diện doanh nghiệp (ERP)

Giải pháp quản trị toàn diện doanh nghiệp (ERP)

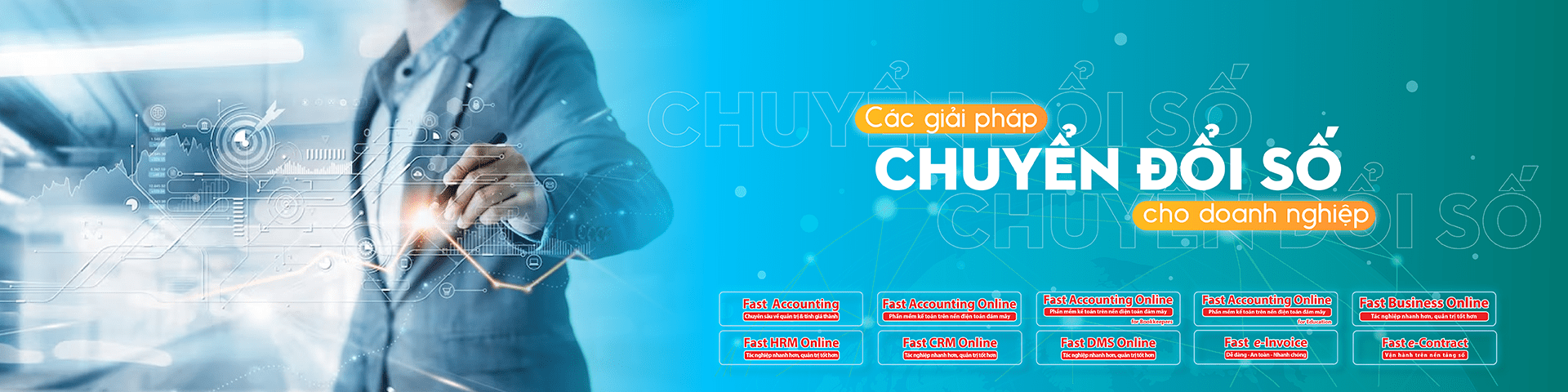

Fast Business Online giúp quản lý tổng thể các phòng ban nghiệp vụ, từ tài chính kế toán, mua-bán-tồn kho, đến quản trị sản xuất, quản trị nhân sự và quản trị quan hệ khách hàng... Sản phẩm được phát triển trên nền tảng Web-based, Mobile-web và Mobile-app.

Phần mềm quản trị tài chính kế toán

Phần mềm quản trị tài chính kế toán

Fast Financial là được thiết kế dành cho doanh nghiệp có quy mô vừa và lớn, có khả năng xử lý khối lượng lớn giao dịch, cho phép các đơn vị hoạt động ở nhiều địa điểm khác nhau truy cập từ xa qua internet.

Phần mềm quản lý nhân sự - chấm công - tính lương

Phần mềm quản lý nhân sự - chấm công - tính lương

Phần mềm quản lý nhân sự - chấm công - tính lương

Phần mềm quản lý nhân sự - chấm công - tính lương

Fast HRM Online là phần mềm quản lý nhân sự trên nền tảng web, hỗ trợ các công việc trong quản lý nhân sự như tuyển dụng, đào tạo, phát triển, đánh giá, cho thôi việc…

Giải pháp quản lý hệ thống phân phối

Giải pháp quản lý hệ thống phân phối

Fast DMS Online được phát triển trên nền điện toán đám mây, ứng dụng di động, quản lý tổng thể mạng lưới phân phối và bán hàng với một phần mềm duy nhất.

Phần mềm quản lý quan hệ khách hàng

Phần mềm quản lý quan hệ khách hàng

Phần mềm quản lý quan hệ khách hàng

Phần mềm quản lý quan hệ khách hàng

Fast CRM Online là giải pháp quản lý khách hàng toàn diện, giúp doanh nghiệp kinh doanh và xây dựng mối quan hệ với khách hàng một cách có hệ thống và hiệu quả.

Phần mềm kế toán trên nền điện toán đám mây

Phần mềm kế toán trên nền điện toán đám mây

Fast Accounting Online là phần mềm kế toán online, có thể sử dụng trên mọi trình duyệt web, không phụ thuộc vào hệ điều hành và chạy được cả máy tính, laptop, máy tính bảng và điện thoại thông minh.

Phần mềm kế toán cho doanh nghiệp vừa và nhỏ

Phần mềm kế toán cho doanh nghiệp vừa và nhỏ

Fast Accounting là phần mềm kế toán chuyên sâu về quản trị và tính giá thành. Sản phẩm hiện có hơn 23.000 khách hàng tin dùng. Tuỳ theo yêu cầu, FAST sẽ thực hiện lập trình chỉnh sửa đặc thù cho khách hàng.

Giải pháp hóa đơn điện tử toàn diện

Giải pháp hóa đơn điện tử toàn diện

Fast e-Invoice là giải pháp hóa đơn điện tử giúp khách hàng lập, lưu trữ và quản lý hóa đơn điện tử dễ dàng, an toàn và nhanh chóng. Fast e-Invoice đã được Tổng cục Thuế công nhận đạt chuẩn.

Phần mềm quản lý hợp đồng điện tử

Phần mềm quản lý hợp đồng điện tử

Fast e-Contract là giải pháp quản lý - ký số tài liệu, hợp đồng, văn bản được tự động hóa quy trình ký trên môi trường điện tử với đầy đủ tính pháp lý dành cho doanh nghiệp với doanh nghiệp/đối tác/cá nhân.

Phần mềm kế toán dành cho đào tạo

Fast Accounting Online for Education (FAO.edu) là phần mềm kế toán phiên bản dành riêng cho đào tạo được FAST cung cấp hoàn toàn miễn phí cho các Trường Đại học, Cao Đẳng, Trung học nghề, đơn vị đào tạo kế toán…

Fast Accounting For Public Sector là phần mềm kế toán được phát triển bằng công nghệ điện toán đám mây, đáp ứng đầy đủ nghiệp vụ kế toán, tài chính cho các đơn vị hành chính sự nghiệp.

26+ Năm kinh nghiệm

50.000+ Khách hàng

500+ nhân viên

Triển khai cho nhiều ngành nghề: Bất động sản, Y tế, Giáo dục, Bán lẻ, Sản xuất, Tiêu dùng, Logistics, Cảng biển, Dầu khí…

Đội ngũ triển khai của FAST có chuyên môn cao. Trong thời gian đầu trao đổi, các nhân viên triển khai của FAST thực sự gây ấn tượng về nền tảng kiến thức nghiệp vụ kế toán vững chắc

Fast Business Online có tốc độ xử lý nhanh, tích hợp tốt với phần mềm quản lý cảng. Nhân sự của FAST hỗ trợ nhiệt tình, nhanh chóng đã giúp dự án ERP thành công.

2 lý do chính để Yakult lựa chọn Fast Business Online là tốc độ nhanh và tính tiện dụng. Tốc độ xử lý hệ thống là yếu tố tiên quyết khi lựa chọn ERP, và Fast Business Online đã đáp ứng rất tốt yêu cầu đó.

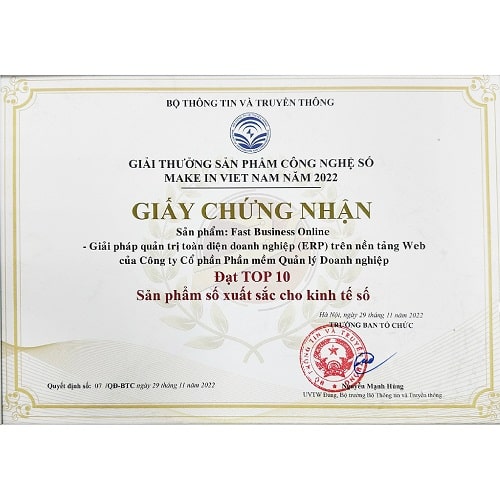

12 giải Sao Khuê, 2 giải BITCUP, Doanh nghiệp chuyển đổi số tiêu biểu, Top 5 Đơn vị phần mềm, Top 10 Doanh nghiệp cung cấp dịch vụ và giải pháp CNTT Việt Nam, Giải thưởng nhân tài Đất Việt, Giải thưởng Make in Vietnam, và hơn 20 huy chương và bằng khen khác.

Make in Việt Nam

CNTT-TT

Make in Việt Nam

CNTT-TT

Danh hiệu

Hiệp hội Phần mềm Việt Nam - VINASA trao tặng

Giải thưởng

Hội Tin học Việt Nam

Giải thưởng

Tạp chí “Thế giới Vi Tính”

Giải thưởng

Sở CNTT - TT TPHCM

Giải thưởng

Sở CNTT - TT TPHCM

Giải thưởng

Tập đoàn VNPT, Đài truyền hình Việt Nam và Báo Dân trí

Sao Khuê

Hiệp hội phần mềm Việt Nam VINASA

Sao Khuê

Hiệp hội phần mềm Việt Nam VINASA

Bằng khen

Bộ Giáo Dục và Đào Tạo

Bằng khen

UBND Thành Phố Hồ Chí Minh

Bằng khen

UBND quận Đống Đa

Bằng khen

UBND Thành Phố Hồ Chí Minh

Huy chương vàng

Hội tin học TPHCM

Top 5 đơn vị phần mềm Việt Nam

Hội tin học TPHCM

Bằng khen

UBND Thành Phố Hồ Chí Minh

Huy chương vàng

Hội tin học TPHCM

Top 5 đơn vị phần mềm Việt Nam

Hội tin học TPHCM

Bằng khen

UBND Thành Phố Hồ Chí Minh

Huy chương vàng

HCA

Bằng khen

Cục thuế Hà Nội

Bằng khen

UBND quận Nam Từ Liêm

Bằng chứng nhận

Hiệp hội phần mềm Việt Nam VINASA

Bằng khen

UBND quận Gò Vấp

Sao Khuê

Hiệp hội phần mềm Việt Nam VINASA

Sao Khuê

Hiệp hội phần mềm Việt Nam VINASA

Sao Khuê

Hiệp hội phần mềm Việt Nam VINASA

Sao Khuê

Tạp chí Thế giới Vi tính

Top ICT

Hội tin học TPHCM

Huy chương vàng

Triển lãm tin học quốc tế VCW Expo

BIT CUP

Tạp chí Thế giới Vi tính

Top 5 Đơn vị phần mềm

Hội tin học TPHCM